“股王”年营收超1千亿!贵州茅台全年大涨17.2%【附中国白酒行业市场趋势】

图源:摄图网

近日,“股王”贵州茅台披露了2023年度生产经营情况。

据初步核算,贵州茅台2023年度生产茅台酒基酒约5.72万吨,系列酒基酒约4.29万吨;预计实现营业总收入约1495亿元(其中茅台酒营业收入约1258亿元,系列酒营业收入约204亿元),同比增长约17.2%;预计实现归属于上市公司股东的净利润约735亿元,同比增长约17.2%。

贵州茅台表示,上述生产经营数据仅为初步核算数据,未经会计师事务所审计,存在不确定性因素。

值得注意的是,贵州茅台此前发布公告,自2023年11月1日起上调公司53%vol贵州茅台酒 (飞天、五星) 出厂价格,平均上调幅度约为20%。这意味着在第四季度,贵州茅台有两个月的业绩享受到了提价的影响。

另外,12月20日,贵州茅台实施了每股现金分红19.106元(含税),共计派发了现金红利240.01亿元,惠及15万股东。

知趣咨询总经理、酒类分析师蔡学飞表示,2023 年社会消费环境非常复杂,并且高端白酒行业处于调整周期。在这种局面下,贵州茅台依然能够保持营收与利润的高双数增长,证明了茅台极强的品牌价值与市场号召力。

1、白酒社会属性将继续保持

从消费品品类属性金字塔看,具备深厚酒文化底蕴的白酒带有明显社交属性,在高端商务应酬、重要聚会等社交场景扮演重要角色,白酒高端和次高端消费市场持续扩容。白酒产量虽有所下滑,但随着白酒的社交属性增强,其话题热度只增不减,且在假期节点有明显的热度暴涨现象。

注:色块颜色越深,代表该消费区间占比越大。

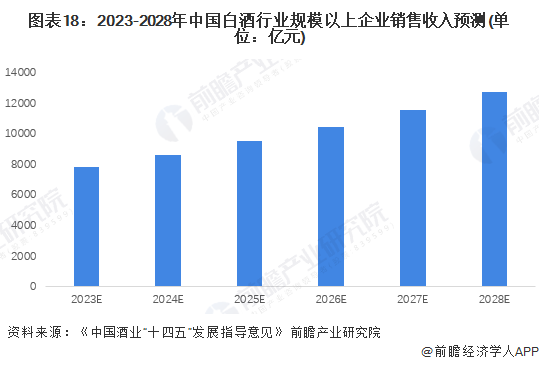

2、预计2028年销售规模接近1.3万亿

根据《中国酒业“十四五”发展指导意见》,在产业经济目标上,预计2025年,白酒行业规模以上企业销售收入达到9500亿元,比“十三五”末增长62.8%,年均递增10.2%。根据年均复合增长率进一步测算,2028年白酒行业规模以上企业销售收入将达到12714亿元。

华鑫证券指出,高端酒业绩仍保持稳健增长,凭借优异的品牌力与偏刚性的消费需求,全年业绩支撑力度强;次高端酒内部延续分化趋势,具备稳固基地市场、较全产品矩阵和渠道精细化程度高的酒企更能抵抗行业下行周期,而过去招商铺货增速较快、市场基础较薄弱的酒企则需要更强的市场定力与渠道运作能力,目前渠道压力偏大;地产酒企普遍实现较好增长,主要得益于宴席市场恢复性增长及能轮动放量的产品系列,抗风险能力更强的同时能形成对当地消费氛围的引领。该券商认为板块全年环比向好趋势不改,短期观察估值切换节奏与春节开门红动销情况,长期注重消费力复苏与商务场景恢复。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务