华泰证券:母猪产能去化趋势深化,布局生猪养殖板块【附生猪养殖行业发展现状分析】

图片来源:摄图网

12月22日,华泰证券研报指出,供给高压下,2023年猪价旺季不旺、生猪养殖端亏损期延长且短期难现盈利迹象。现金流压力叠加生猪疫病抬头的背景下,预计母猪产能去化趋势有望深化,2024年二季度或有望出现猪周期的底部拐点。

不管是从头均市值还是PB视角,目前生猪养殖股的估值都仍处于历史底部,板块配置的安全边际较高。考虑到以往猪周期中股价拐点通常领先于猪价,建议布局生猪养殖板块。

由于非洲猪瘟疫情的爆发,导致了生猪养殖业的严重受损,生猪存栏量急剧下降,市场供应不足。随着政府的政策支持和补贴措施,生猪养殖业逐渐恢复,但仍面临着疫情防控、环保要求和养殖成本上升等诸多挑战。同时,随着消费者对食品安全和质量的关注增加,养殖业也面临着提升标准、推进绿色养殖的压力。

——生猪存栏量变动情况

从2019-2022年全国生猪存栏量变动情况来看,在经历2019年非洲猪瘟时期,生猪存栏量显著下滑,导致猪价明显上涨。2020年生猪存栏量仍未恢复以往水平,故全年猪价在高位波动。2021年以来,生猪存栏量已基本恢复猪瘟前水平,供给充足,猪价下滑。

进入2022年以来,生猪存栏量有波动下滑的态势,从价格上看,2022年4月以来猪价呈现上涨态势,表明行业不断推进去产能后市场价格迎来回暖。但整体来看,目前生猪存栏量仍处于历史高位,生猪存栏量充足,中长期涨价难以持续。

而从能繁母猪存栏量来看,从能繁母猪到肥猪出栏需要10-11个月养殖期,即能繁母猪的数量能够影响10个月后生猪出栏数量。2019-2021年上半年,能繁母猪存栏量不断上涨,主要是非洲瘟疫之后的产能扩大;2021年7月拐点以来,能繁母猪开始进行去产能,连续9个月产能不断下滑,截至2022年5月,我国能繁母猪存栏量为4192万头,相当于正常保有量的102.2%,产能正常,处于绿色区域。

2022年4月以来猪价上涨,更多是产能调减后市场的正常反应,但随着5月份能繁母猪存栏量环比回升,且能繁母猪仍处于合理区间,未来猪价缺乏进一步上涨动力。

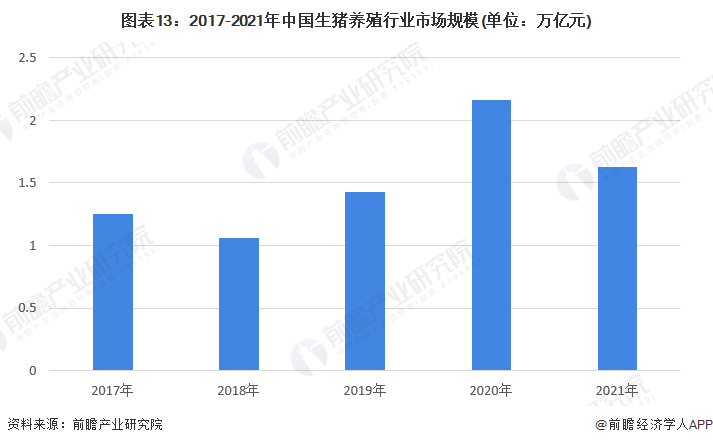

——生猪养殖市场规模

作为第一大生猪生产国与消费国,我国生猪养殖行业市场规模庞大。在此,将生猪出栏量*出栏均重*生猪均价作为衡量行业市场规模的标准。其中,生猪出栏量农业农村部公布的数据,生猪均价采用22省市生猪均价的年均价,出栏均重按照120kg/头计算。2016-2020年,虽受猪价波动与出栏数量变化等因素影响,我国生猪养殖行业的市场规模始终维持在1万亿元以上。2020年在猪价大幅上涨的背景下,我国生猪养殖行业的市场规模达到2.16万亿元。2021年,受到生猪价格下降的影响,我国生猪养殖行业市场规模下降至1.63万亿元。

2024年生猪产业会有哪些变化?在中国农业科学院北京畜牧兽医研究所研究员朱增勇看来,1、猪肉供给有望小幅回落,生猪出栏量有望回落1%-2%;猪肉进口预计小幅下调,在150-160万吨。2、消费需求回暖,收入和餐饮消费支撑消费需求逐步恢复。3、全年生猪均价小幅上涨,生猪生产成本下降,养殖微幅盈利。

注:本文仅作内容传播,不构成任何投资建议。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务