高盛称在Apple Card上亏损超过10亿美元!与苹果“分手”内幕曝光【附我国银行信用卡业务分析】

(图片来源:摄图网)

苹果公司和高盛的合作关系即将终止,该消息引起了业界的广泛关注。据外媒报道,高盛正寻求摆脱与苹果的交易,而苹果也已向高盛提出要求,在未来大约12个月至15个月内解除合作关系。这一终止合作的决定将涵盖双方在消费者合作伙伴关系方面的所有业务,包括2019年推出的信用卡和今年推出的储蓄账户以及先买后付服务。

高盛自称在 Apple Card(苹果公司的信用卡服务) 上遭受了巨额亏损,据一位高管透露,高盛认为签署相关合约是一个错误,而截至今年1月,高盛因这一业务亏损超过10亿美元。高盛目前仍负责发放苹果卡和通用卡,但员工已经开始准备将工作转移到接管这些信用卡的公司。

据知情人士透露,高盛的消费者业务拖累了公司的业绩,甚至连所罗门也开始认为这一业务是负担。高盛曾试图寻找外部投资者,将消费者业务分拆成合资企业,但由于双方无法就各自对新合资企业的控制权达成一致,谈判最终破裂。

苹果信用卡于2019年上线,从一开始就备受关注。然而,这一合作从一开始就存在矛盾。要想与苹果达成交易,高盛需要接受许多非常规条款,比如放弃收取滞纳金或出售客户数据。尽管苹果信用卡最初表现令人振奋,但高盛合伙人抱怨称,高盛在这一交易中白白砸钱,也无助于实现业务多元化。此外,美联储在2022年发现高盛的消费者业务存在问题,担心高盛没有适当的监督和控制系统。

该终止合作的决定对双方都将产生重大影响。苹果将需要寻找新的合作伙伴来继续推动其金融服务业务,而高盛则需要重新调整其战略,寻找新的增长点。这一事件也提醒了其他公司,在进行合作时需要谨慎选择合作伙伴,并确保双方的利益能够得到保障。

我国银行信用卡业务已经得到了长足的发展,几乎所有的银行都提供信用卡服务。持卡人可以享受到便捷的消费支付、分期付款、跨境消费等服务。此外,银行信用卡还提供了各种各样的优惠活动,如积分兑换、折扣优惠、航空里程等,吸引了大量持卡人。除此之外,银行信用卡还提供了安全可靠的支付方式,对持卡人的消费进行保障。

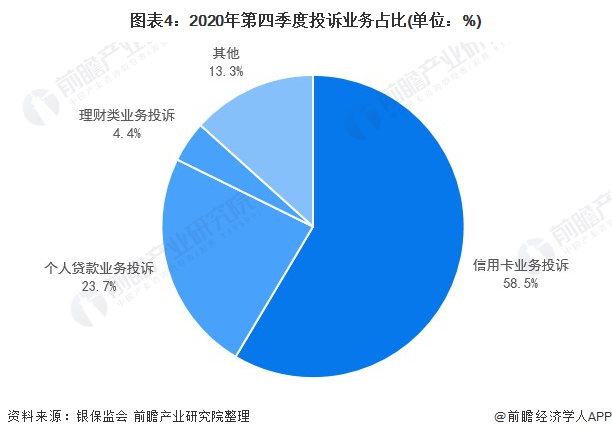

——信用卡业务投诉成重灾区,业务亟待规范

在2020年第四季度,涉及信用卡业务的投诉数量为44621件,较上一季度减少了7.8%,占总投诉量的58.5%。涉及个人贷款业务的投诉数量为18102件,较上一季度减少了10.5%,占总投诉量的23.7%。另外,涉及理财类业务的投诉数量为3338件,较上一季度减少了23.0%,占总投诉量的4.4%。

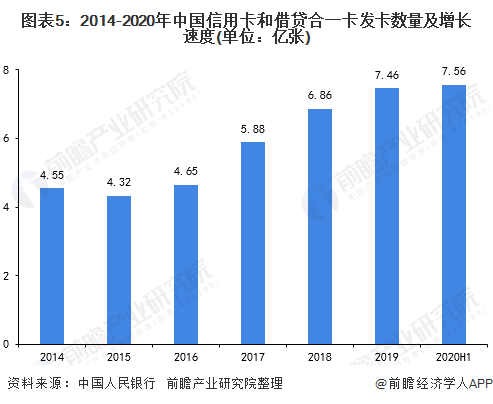

——银行卡发卡数量稳步增长

近年来,我国银行卡产业整体保持健康稳定的发展态势,发卡端不断加强精细化运营,导致人均持卡量持续增长,银行卡交易笔数也大幅提升。截至2020年上半年,全国银行卡在用发卡数量达到86.58亿张,同比增长8.5%;其中,信用卡和借贷合一卡在用发卡量共计7.56亿张。

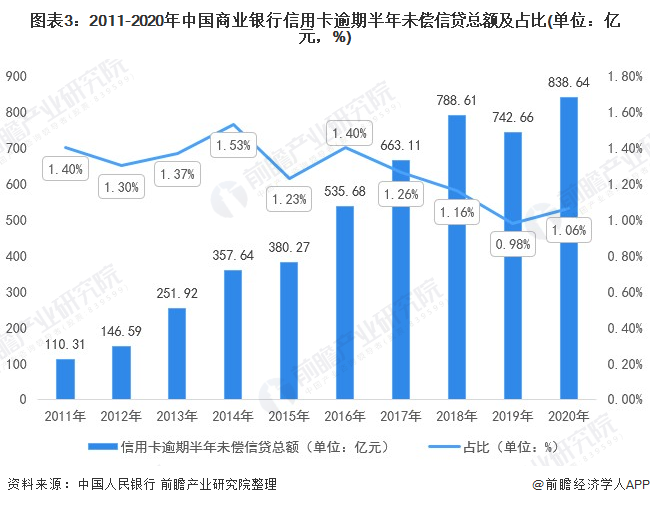

——信用卡业务为股份行不良主要拖累项

2020年,受疫情影响,经济环境受到较大冲击,消费需求萎缩,居民收入下降,导致部分行业人群的还款能力下降,信用卡贷款风险加速显现,银行业信用卡贷款整体呈现风险上升的态势。

根据人民银行数据显示,截至2020年末,信用卡逾期半年未偿信贷总额为838.64亿元,占信用卡应偿信贷余额的1.06%。相较于2019年同期的742.66亿元和0.98%,这个数字可以说是“飙升”的。

最近,信用卡行业的用卡服务迎来了新的变化。10月30日,六大行发布公告,宣布在已有政策基础上进一步推出惠企利民措施,加大减费让利力度,提升服务质效。目前,已有部分银行调整了信用卡相关服务,包括完善信用卡容差服务机制、建立信用卡普卡和金卡年费补刷机制等。

11月15日,中行、工行、建行等多家银行宣布:信用卡少还100元内视同全额还款。中国金融智库特邀研究员余丰慧认为,通过提高容差金额,银行可以降低风险加权资产,从而满足新的资本管理规定;可以减少对逾期未还的信用卡账户的资本投入,从而释放更多资本用于其他业务发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《国商业银行信贷风险管理与行业授信策略分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务