“双碳”是水泥业的生命线!中国水泥协会:水泥产能过剩长期存在,面临全线亏损【附水泥行业趋势分析】

图源:摄图网

11月9日,在2023浙江省水泥行业高质量发展暨碳达峰推进会上,中国水泥协会会长高登榜表示,今年水泥行业面临全线亏损,但是还没有到最困难的时候,“水泥产能过剩是长期存在的,我们的产能始终在36亿吨以上,但最高年份水泥产量没有超过25亿吨。我们要冷静、理智、理性的看待当前的形势,首先要去产量,跟着再去产能。碳是水泥行业的生命线,如果能很好地利用‘双碳’,特别是把超低排放纳入进来,把水泥的产量去掉,进而把产能去掉,水泥行业就能够实现高质量发展。”

根据中国发展改革报道,作为欧盟碳边境调节机制(CBAM)首批纳入的六个行业之一,水泥行业是我国实现“双碳”目标需要重点关注的领域。

中国标准化研究院原研究员张亮表示:“减碳是当前大环境下各国的一致需求。标准建设要具有一定的前瞻性,考虑与国际标准的接轨。标准在开始制定之初就要有这种意识,在减碳相关标准的制修订过程中,要充分吸纳和借鉴国外的先进经验,并结合中国国情,制定出高质量的国家标准。”

水泥价格总体呈下跌趋势

根据中国水泥网水泥价格走势数据,2021年10月-2022年9月,全国水泥价格指数总体下跌,2022年9月23日为151.8点,较2021年同期下降33.04%。

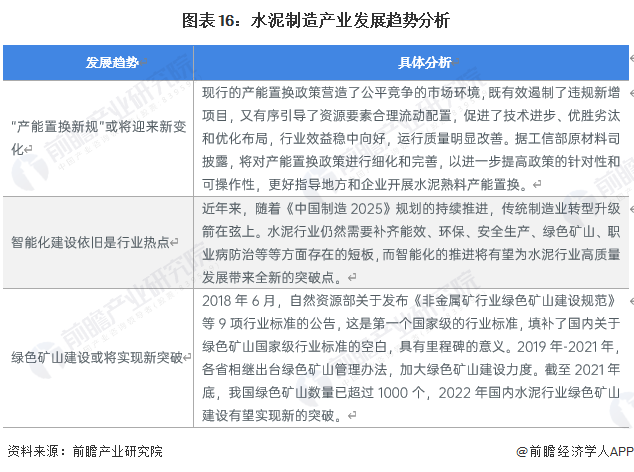

“产能置换新规”或将迎来新变化

近年来,我国开始进入以创新驱动为主导的工业化后期阶段。产能置换、智能化建设、绿色矿山在未来一段时间内仍是行业的关键词。

根据《绿色采购建议》,水泥行业实现碳达峰碳中和,不仅需要水泥生产端提高工艺技术和装备水平,降低水泥熟料隐含碳和生产能耗,还需要从需求端出发,通过完善混凝土绿色采购政策来支持混凝土的低碳化,促进低碳水泥的生产及应用,从而实现水泥行业整个产业链的脱碳。

北京工业大学副教授刘宇表示,碳标签制度建立是贯通全产业链上下游产品之间的碳排放信息共享的有效方式,既可以实现生产者和消费者之间的信息交换,也将起到上下游产业信息交换的重要作用。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国水泥,混凝土和骨料行业市场调研及投资前景分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务