广汽埃安张雄:电池及上游企业疯狂扩张导致产能严重过剩,未来锂价将下跌【附动力锂电池行业分析】

(图片来源:摄图网)

10月31日,在2023全球新能源与智能汽车供应链创新大会上,广汽埃安新能源汽车副总经理张雄表示,电池产能的扩大已经导致产业链出现严重的产能过剩问题,价格竞争也变得更加激烈。据他介绍,2023年的动力电池产能为1600GWh,而市场需求只有700GWh,利用率仅为43.75%。此外,目前电池的开采成本要远低于现行的价格,因此未来锂盐价格有望随着供给的释放而下跌。

张雄还指出,随着原材料价格的下降以及电池体积和重量密度的提升,电动汽车的成本将会得到改善。这意味着未来购买电动汽车的成本将会降低,从而进一步推动电动汽车的普及和发展。

锂电池分为广义和狭义两类,其中狭义锂电池即锂离子电池在市场上占据主导地位。随着应用领域的不断扩大,包括消费类电子产品、电动汽车和储能装置等,锂电池市场规模迅速增长。

在全球新能源与智能汽车供应链创新大会上,广汽埃安新能源汽车副总经理张雄的发言引发了人们对我国锂电池行业的关注。作为全球最大的电动汽车市场,我国的锂电池产业链发展迅猛,但也面临着一些挑战。

根据张雄的观点,电池及上游企业的疯狂扩能导致了产能过剩和价格竞争加剧的问题。这也在一定程度上反映了我国锂电池行业的现状。过去几年,我国政府大力推动新能源汽车的发展,导致了锂电池产能的快速扩张。然而,由于市场需求增长速度放缓,供需失衡的问题逐渐显现。这导致了市场上的激烈价格竞争,以及一些企业面临产能闲置的困境。

——中国动力锂电池行业市场份额:宁德时代占据第一

中国动力锂电池行业龙头企业为宁德时代,该公司在2021年占据了市场份额超过50%的份额。其次是比亚迪,其市场份额为16.2%。中创新航和国轩高科的市场份额在5%至6%之间。其他公司的市场份额则不足2%。

然而,在2022年,随着动力锂电池行业竞争的加剧,宁德时代的市场份额下降至47.7%。与此同时,比亚迪的市场份额增长较大,达到21.6%。中创新航的市场份额也提高至1.7%。

但总体而言,中国动力锂电池行业市场份额前十的企业相对稳定。

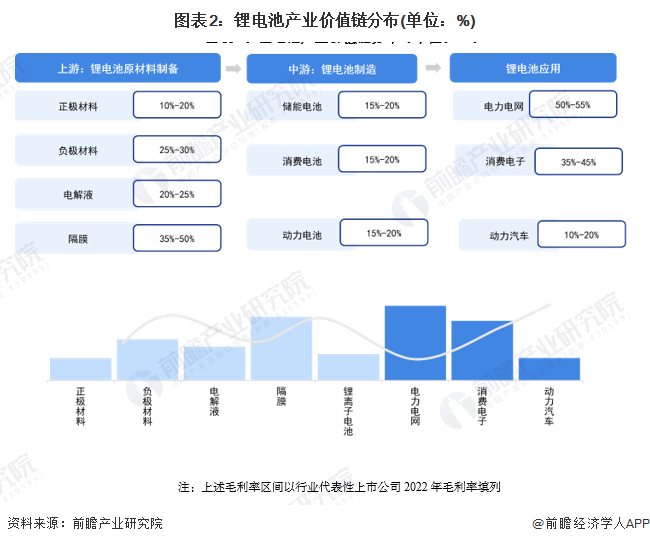

——锂电池产业价值链分布

锂电产业链由上游原材料厂商、中游电池厂商和下游终端应用三个环节组成。上游原材料包括正极材料、负极材料、隔膜和电解液等;下游终端应用涉及消费类电子厂商、动力汽车厂商和电力电网公司等。根据各产业链环节的毛利率状况,目前隔膜、电力电网公司和消费电子类厂商的利润水平相对较高,其中电力电网公司的毛利率高达50%-55%;而锂电池制造厂商的毛利率普遍在15%-20%之间。

——中国企业锂电池技术创新力较强

截至7月初,2023年全球锂电池行业专利申请排名前十的均为中国企业和高校,可见中国企业在全球锂电池技术创新力较强。

中国锂电池行业的前景非常乐观,未来几年将迎来巨大的增长机遇。中国政府在“十四五”规划和《2030年前碳达峰行动方案》中提出了实现碳达峰和碳中和的目标,并计划在交通工具领域大力推广新能源和清洁能源。这为新能源汽车产业提供了政策支持,进而带动了锂电池产业的发展。随着技术的不断进步,锂电池行业有望在未来几年迎来巨大的增长机遇,其在电动汽车、储能、消费电子等领域的应用也将更加广泛。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务