我国已进入中度老龄社会!杜鹏:独居老人占比上升是必然趋势【附智慧养老产业分析】

图源:摄图网

10月23日,是农历九月初九,也是我国的传统节日——重阳节。

根据《2022年民政事业发展统计公报》显示,截至2022年底,我国60周岁及以上老年人口28004万人,占总人口的19.8%,据央视财经报道,我国已经进入中度老龄社会。根据2020年第七次全国人口普查结果,单身老人(单独居住的老人)为3729万户,占“有老年人家庭户”的21.38%。而这一数据较之2010年第六次全国人口普查增长了约6.5%。

据新京报报道,中国老年学和老年医学学会副会长、中国人口学会副会长、中国人民大学老年学研究所所长杜鹏在专访时表示,受城市化进程、生育率改变等因素影响,独居老人的占比上升是必然趋势。而我国养老服务体系仍处于发展过程中,政府和社会要推动适老化改造、老年友好环境社会的建设,帮助独居老人提高晚年生活质量。

智能养老行业市场规模快速增长

近年来,随着中国人口老龄化的加重,开始了银发经济的发展,我国智能养老行业发展方向进一步明确,产业规模不断扩大。根据清华大学互联网产业研究院发布的《2019年智慧养老产业白皮书》,2014年我国智慧养老产业市场规模为0.17万亿元,2020年我国智慧养老产业规模突破4万亿元,增长迅速。前瞻结合历年来智能养老在整体养老市场的渗透情况进行初步测算,2021年中国智能养老产业市场规模或达4.57万亿元。

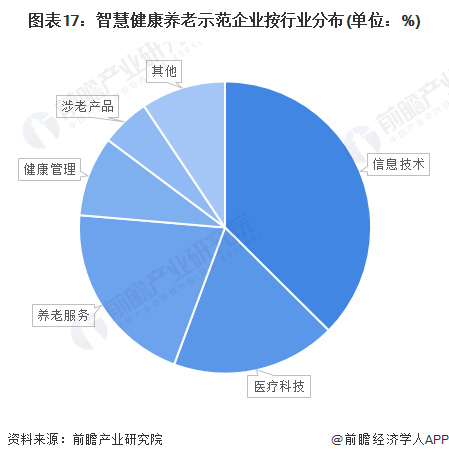

企业竞争:信息科技类公司占比最高

国家三部委公布的五批次共计203家智慧健康养老示范企业中,包括76家信息技术公司和37家医疗科技公司,占据了整个市场的半壁江山。

在智慧健康养老示范企业中,信息科技类公司占比最高,达38%,主要系信息科技类企业拥有以下优势:(1)强大的自主研发能力,为企业的可持续创新提供坚强动力;(2)丰富的信息资源优势,为养老产业提供专业优质的智能化服务;(3)成熟的养老产品、服务和系统,能够进行市场化推广和运营;(4)清晰的运营模式和盈利模式,基本实现可持续发展。

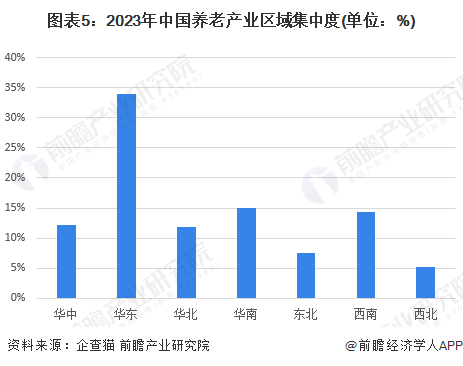

中国养老产业市场集中度

从区域集中度来看,我国养老产业区域集中度最高的是华东地区,占比约34%;其次是华南地区,达15%,西南地区达14.3%,华中地区达12.2%,华北地区达11%,东北地区和西北地区分别7.6%和5.1%。行业整体集中度偏高。

智能养老市场规模将全面爆发

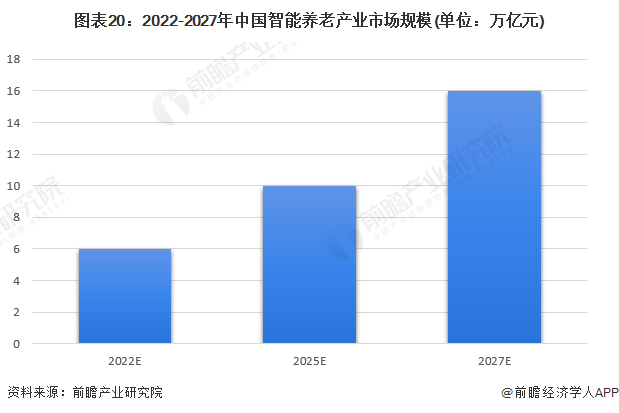

当前我国智慧健康养老产业仍处在市场开拓阶段,大多数项目还没有形成清晰的商业模式,但随着政策支持、技术革新以及消费观念的转变,未来5-10年智慧健康养老市场将迎来全面爆发。届时,新一代信息技术与健康养老产业的深度融合将成为智慧健康养老产业发展的基本保障,“医养结合”将成为智慧健康养老产业发展的主导理念,商业模式创新将成为智慧健康养老产业精深发展的持续动力,前瞻预计智能养老产业市场预计增长在两位数,到2027年中国智能养老产业市场规模将突破16万亿元。

综合来看,互联网技术的应用可辅助整体养老产业,提供更个性化和针对性的服务。然而,目前我国智能养老产业存在一些问题,如无法满足老年人多元化的需求,产品两级分化严重等。因此,前瞻产业研究院认为,随着我国人口老龄化的加快,智能养老产业将朝着服务产品人性化、健康管理结合线下、医养结合等方向发展,以建立一体化管理的产品结构和服务体系。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国智能养老行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务