18.49亿吨!世界钢协:2024年全球钢铁需求将继续保持增长1.9%【附全球钢铁行业竞争格局分析】

图片来源:摄图网

10月17日,世界钢铁协会发布最新版短期(2023年-2024年)钢铁需求预测报告。该报告显示,全球钢铁需求在2022年下降3.3%后,2023年将恢复性增长1.8%,达到18.145亿吨。2024年将继续保持增长1.9%,达到18.491亿吨。

全球钢铁市场呈现出复苏迹象。随着全球经济复苏和基础设施建设的推动,钢铁需求逐渐增长。主要钢铁生产国家如中国、印度等市场表现强劲。然而,全球钢铁市场仍面临一些挑战,如过剩产能、环境压力等。同时,贸易保护主义也对市场造成不确定性。钢铁企业需要提高生产效率,降低环境影响,并寻求创新和多元化发展。

——全球钢铁行业供给格局:中国粗钢产量占全球半壁江山

2021年中国粗钢产量高达10亿吨以上,占据全球供给市场的半壁江山,达到52.9%,远超第二名印度,2021年印度产量仅为1.18亿吨,仅略高于中国产量的十分之一,紧随印度其后的日本、美国、俄罗斯和韩国产量差距不大。

——中国钢铁产品产量分析

我国钢铁行业、电机行业发展状况良好,各类钢材、电机等产品品种齐全、质量水平较高、供应充足,基本能满足国内风机企业的生产需求,只有少数特殊品种需要进口。

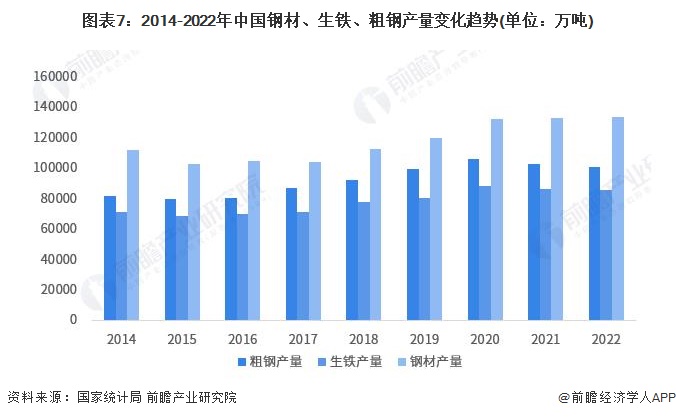

2010-2014年,我国钢材产量高速增长,2014年我国粗钢、生钢、钢材产量分别为8.22亿吨、7.14亿吨、11.25亿吨,达十二五以来最高值;2015-2017年受国家供给侧改革、去产能以及房地产投资增速下滑影响,钢材、生铁、粗钢产量均呈下滑趋势。

2018-2019年,由于十三五期间去产能计划的提前完成,全国钢材、生铁、粗钢恢复增长,产量分别为12.04亿吨、8.08亿吨、9.95亿吨,同比分别增长6.33%、3. 67%、7.15%。

近年来,中国钢铁行业主要产品的产量有所下降,2022年粗钢产量101300万吨,同比下降1.9%,生铁产量为86383万吨,同比下降0.5%,钢材产量为产量134034万吨,同比增长0.3%。

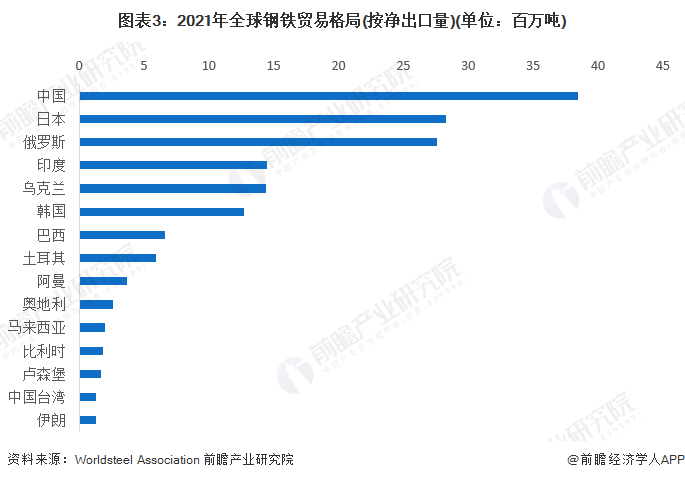

——全球钢铁出口贸易格局

从净出口量来看,2021年全球钢铁贸易格局下中国占有明显比较优势,净出口量远超第二名日本,日本及俄罗斯两国处于“你追我赶”局面,净出口量相距较小。

世界钢铁协会表示,在基建投资和房地产行业稳定发展的支持下,预计2023年中国钢铁需求将出现2%的增长。2024年的前景并不明朗。房地产市场和出口将继续对钢铁需求施加负面压力,如果没有额外的政府支持措施,钢铁需求可能会收缩。然而,假设政府将采取额外的经济扶持措施,2024年的钢铁需求可能仍然会维持在2023年水平。如果刺激效果弱于预期,2023年和2024年都面临下行风险。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务