批准了!美国同意三星向其中国工厂提供设备【附NAND闪存芯片行业市场分析】

图源:摄图网

据央视新闻,当地时间10月9日,韩国总统办公室经济首席秘书崔相穆在首尔龙山总统府大楼举行的记者会上表示,美国政府作出最终决定,将无限期豁免三星电子和SK海力士向其在华工厂提供半导体设备,无需其它许可。崔相穆透露,美方已将这一决定通知三星电子和SK海力士等相关企业,将自即日起生效。

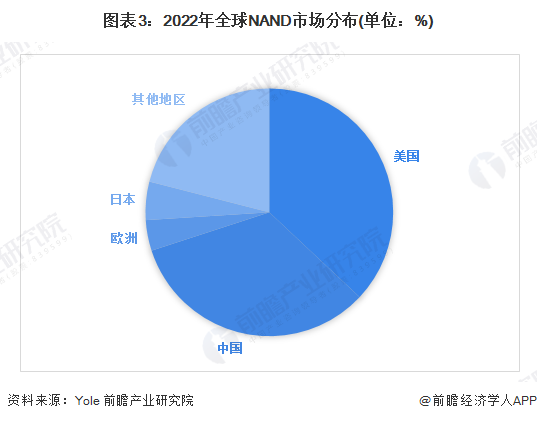

当前全球NAND市场规模主要集中于美国、中国、欧洲和日本地区。四大地区合计市场份额达79%,其中得益于智能手机的需求,中国地区对NAND闪存的市场销售额占比全球最大,根据Yole的数据,2022年中国地区NAND闪存市场销售额占全球33%。

三星在一份声明中表示,“通过与相关政府的密切协调,与我们在中国的半导体生产线运营有关的不确定性已大大消除。”SK海力士则表示这一决定将有助于稳定全球半导体供应链。”

崔相穆对此认为,“韩国半导体企业在华经营和投资的不确定性大大缓解,他们将能够冷静地寻求长期的全球经营战略。”

目前,全球存储芯片市场高度集中。代表企业包括韩国的三星、SK海力士;美国的美光、西部数据;日本的铠侠等。为了抢占市场份额,近年来,三星、SK海力士等投资建厂不断,其中三星/铠侠最为积极据。路透社报道,三星电子约40%的NAND闪存芯片在西安工厂生产;SK海力士约40%的DRAM芯片在无锡生产,20%的NAND闪存芯片在大连生产。

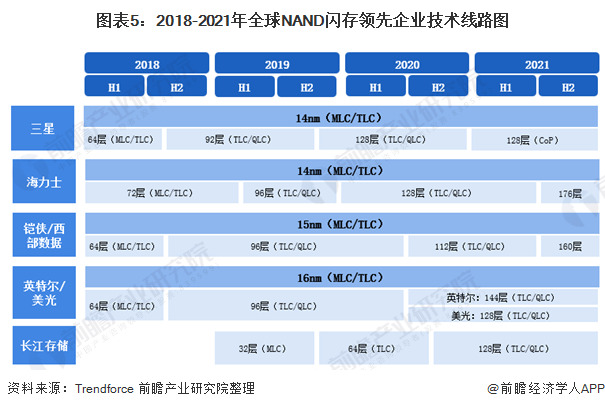

六大厂商推陈出新。根据全球NAND闪存厂商的技术线路图,三星、海力士、美光都计划在2020年推出128层的(TLC/QLC),而在2020年后,QLC将逐步发展并成为主流。在2018年后,中国的长江储存技术出现在世界视野中,中国NAND Flash厂商长江存储(YMTC)已在2020年第一季将128层3D NAND样品送交存储控制器厂商,目标第三季进入投片、年底前量产,拟用于UFS、SSD等各类终端产品,并同时出货给模组厂。

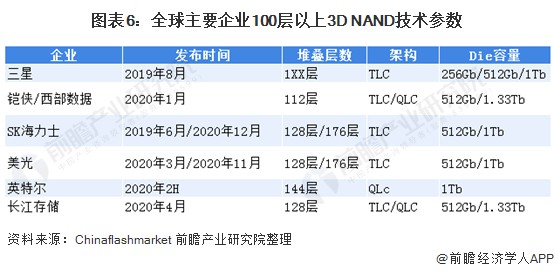

3D NAND技术是核心竞争力,原厂之间的竞争也从未停歇。2020年原厂3D NAND供货主力仍以96层为主,并不断的提高128层3D NAND产出,同时三星、SK海力士等积极的导入到消费类和企业级SSD中应用。

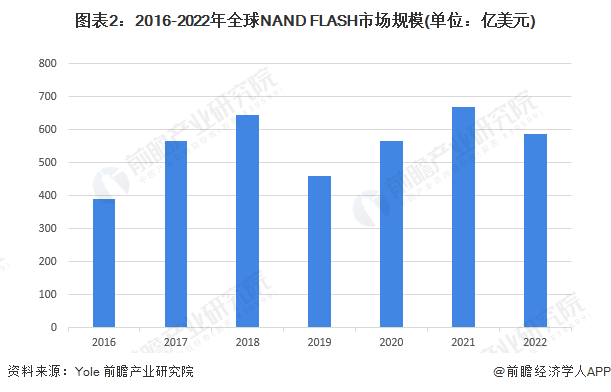

2021年全球NAND闪存芯片销售额达669亿美元,同比增长18.20%。伴随着消费电子需求冷却,2022年销售额达到587亿美元,同比下降12.26%。

闪存已经成为智能手机的一个重要组成部分。NAND闪存的需求呈指数级增长,主要受智能手机平均容量增长的推动。智能手机的NAND闪存可以显著提高浏览网页、邮件加载、游戏甚至Facebook等社交网站的性能。随着智能手机的普及,各家公司都在添加额外的功能和应用程序,以将自己的产品与其他制造商区分开来。例如,制造商正在将手势控制、指纹扫描仪和GPS等功能集成到设备中,这提振了对NAND闪存的需求,预计2028年NAND FLASH市场规模将约为1040亿美元。

平安证券发布研究报告称存储芯片具有大宗商品属性,其价格受市场供需情况波动,由于宏观经济下行导致下游需求走弱,叠加产业链库存水位高企,DRAM和NANDFlash产品均价自22Q2起开始迅速下探,部分存储产品已跌破现金成本价,各大存储芯片厂商正通过减产、优化组织结构等一系列手段来缓解库存和业绩压力,加上下半年季节性需求支撑,存储产业链供需情况有望逐步改善,尽管供应商全年库存仍未恢复至健康水平,但整体来看DRAM和NANDFlash产品均价跌幅已呈现逐渐收敛态势。短期来看存储行业正处于下行周期尾声,有望在23H2触底,中长期来看,产业链自主可控主题将持续深化,国产存储产业链企业将受益。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务