出境游面临“大考”:在线订单暴增20倍,出游人数超出“五一”约500%【附旅游行业现状分析】

图片来源:摄图网

近日,据众信旅游集团2023年中秋十一黄金周收客情况来看,截至目前,国内旅游市场复苏态势依旧强势,已超过2019年同期200%。作为第三批旅游目的地放开后,出境游市场面临的首次“大考”,中秋十一黄金周出境游人数创下新高,超出“五一”约500%。

业内预计,即将到来的中秋国庆长假,将是史上热度最高的一次国庆黄金周。据此前多个OTA平台披露的订单情况,出行、酒店、旅游服务等订单均成倍上涨。携程平台数据显示国内游订单同比增幅4倍,出境游订单增幅则高达20倍,9月29日-10月6日出发的交通类产品订单环比上周增长416%。

随着国内旅游市场强势复苏,出境游火热是一个积极信号。国内旅游的复苏意味着人们对于旅游的消费能力和需求正在逐渐恢复,对于国内旅游市场来说是一个重要的机遇。而出境游的火热则表明人们对于跨国体验和文化交流的渴望,这对于旅游业的全球化发展是一个积极的信号。通过合理规划和整合资源,国内旅游与出境游可以相互促进,为旅游业的持续复苏和发展带来更多机遇和活力。

——中国国内旅游情况分析

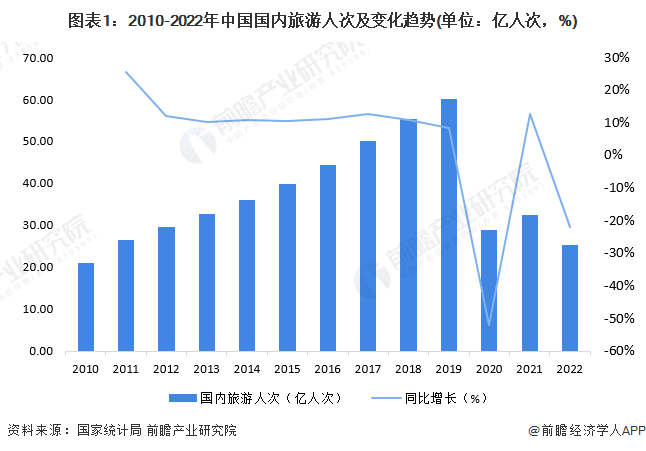

根据国家统计局数据显示,2010-2019年,中国国内旅游人次逐年上升,2019年达到60.06亿人次。2020-2021年,受疫情影响,中国国内旅游人次大幅下降。2020年,中国国内旅游人次为28.79亿人次,相比2019年下降了52.06%。2021年,国内旅游总人次32.46亿,比上年同期增加3.67亿,增长12.75%。(恢复到2019年的54.0%)。根据国内旅游抽样调查统计结果,2022年,国内旅游总人次25.30亿,比上年同期减少7.16亿,同比下降22.1%。

2010-2021年,中国国内旅游收入先升后降态势,下降主要源于疫情影响。2020年,中国国内旅游收入为2.23万亿元,相比2019年下降61.07%。2021年,随着疫情形势有所好装,国内旅游收入有所回升,为2.92万亿元,相比2020年上升30.98%,达到2019年50.99%的水平。2022年全年国内旅游收入2.04万亿元,比上年减少0.87万亿元,同比下降30.0%。

——出游旅游目的地:泰国排名第一

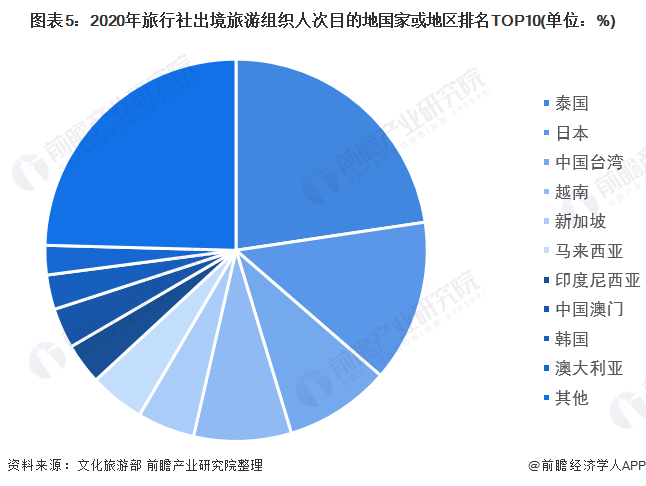

受全球疫情影响,2020年出境旅游占比仅为11.92%,占比下降了29.62个百分点。其中,泰国、日本、中国台湾、越南、新加坡、马来西亚、印度尼西亚、中国澳门、韩国、澳大利亚占比排名前十,东南亚地区为主要出游旅游目的地。泰国占比22.65%,排名第一。

世界旅游联盟日前发布报告预计,2023年下半年,出境游整体市场预期审慎乐观,报告预测亚洲地区仍为国内游客主要选择的出境游目的地,华东和华南仍是主流出境客源地。

民生证券分析认为,长假期为长线游发展提供了有利条件,长线游市场有望延续暑期热度;出境游方面,第三批出境团队游开放后首个假期,供需双端激活,需求端较为旺盛,全年出境游表现有望向好。

中信证券表示,预计十一假期境内机酒预订量恢复度将较暑期进一步上扬,旅游产品价格修复将保持韧性。中国港澳地区、韩英泰等签证办理较快的国家和地区航空运力、消费者搜索热度基本恢复甚至超过疫情前水平。预计2024年随签证、运力进一步恢复下,整体出境需求有望恢复甚至超过疫情前水平。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国旅游行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务