出口难复苏!韩国出口额连降十个月,半导体出口连续一年负增长【附存储芯片行业竞争格局分析】

近日,根据韩国关税厅公布的最新数据,本月前十天韩国进出口额出现了大幅缩水。数据显示,7月韩国出口额同比减少16.5%,连续第十个月下滑。特别是半导体出口同比暴跌34%,增长率连续12个月呈负增长,据了解,主要原因是半导体需求持续低迷、价格下跌等。有分析认为,半导体作为韩国出口主力产品,在需求恢复和价格回升之前,很难看到出口的复苏。

目前,全球半导体市场正处于低迷状态。受到全球经济增长放缓、贸易摩擦加剧等因素的影响,半导体市场需求疲软,导致市场供应过剩和价格下跌。首先,全球多个经济体的增长速度放缓,导致消费者和企业对电子产品的需求减少,进而影响到半导体市场的需求。其次,贸易限制措施导致半导体产品的进口和出口受到限制,影响了供应链的正常运转,进一步加剧了市场的低迷。

——全球存储芯片主要企业分析

存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。存储芯片具有体积小、存储速度快等特点,广泛应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域。

目前,全球存储芯片市场高度集中,代表企业包括韩国的三星、SK海力士;美国的美光、西部数据;日本的铠侠等,我国企业中长江存储、长鑫存储分别在NAND Flash、DRAM市场中不断发力,已在部分领域实现突破,逐步缩小与国外原厂的差距

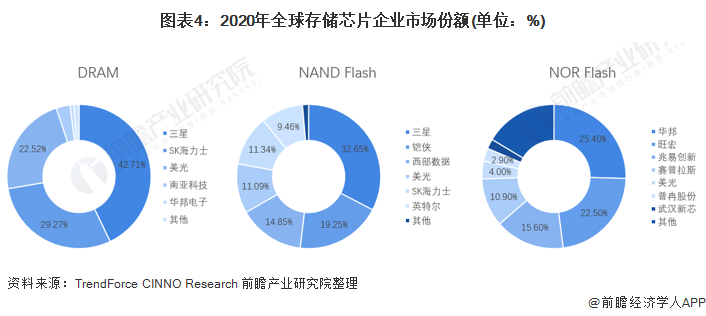

——全球存储芯片行业市场份额分析

从存储芯片细分产品来看,DRAM和NAND Flash占据了存储芯片95%左右的市场份额,DRAM、NAND Flash和NOR Flash为存储芯片三大主流产品。2020年,全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%;NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局;全球NOR Flash市场中华邦、旺宏、兆易创新排名前三,市占率分别为25.4%、22.5%、15.6%。

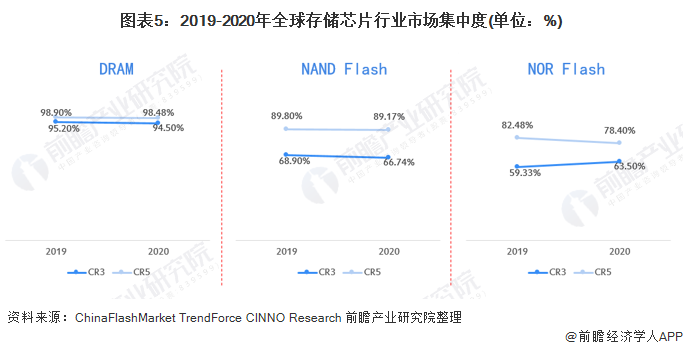

——全球存储芯片行业市场集中度分析

整体来看,全球存储芯片行业集中度较高,从存储芯片三大主流产品来看,2020年DRAM和NAND Flash市场集中度(CR3、CR5)较2019年略有下降,但仍然保持在较高水平(2020年DRAM和NAND Flash市场CR5分别达到98.48%、89.17%,NOR Flash市场CR5也达到78.4%)。

韩国出口的持续下滑,无疑给韩国经济带来了沉重的打击。据韩联社报道,韩国政府当天发布“2023年下半年经济政策方向”,预测今年韩国国内生产总值(GDP)增长1.4%,较去年12月1.6%的预期调降0.2个百分点。分析认为,全球芯片市场长期低迷和中国重新开放等因素,导致韩国制造业的出口下滑大大超出预期。楼市不景气和制造业萧条造成的投资锐减,也给经济前景蒙上阴影。

韩国产业通商资源部相关官员表示,预计半导体出口将从下半年开始部分恢复。不过也有业界人士表示,虽然下半年半导体价格有望恢复,但随着减产正式开始,还很难预测行业恢复的时间以及对韩国出口的拉动效应。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务