韩国芯片7月出口额同比下滑34%,出口额连跌十个月!【附存储芯片产业分析】

图源:摄图网

8月1日,根据韩联社报道,韩国7月份出口额同比下降16.5%,至503.3亿美元,为连续第十个月下滑,并创下自2020年5月以来最大降幅。数据显示,韩国主力出口品芯片的7月出口额同比下滑34%,为连续12个月负增长。今年上半年,韩国半导体出口额为439.3亿美元,同比下滑36.8%。韩国7月份进口同比下降25.4%,至487.1亿美元,导致当月录得16.3亿美元贸易顺差。

韩国京畿大学教授刘子阳表示,韩国经济复苏不及预期是由多重因素叠加所致,包括全球半导体行业下行周期、美国滥用经济金融霸权对韩国高端半导体出口的限制以及加息和世界局势等影响。

对此,韩国的两家主要芯片制造商三星电子和SK海力士将计划对存储芯片的价格进行上涨,以应对亏损。

全球存储芯片行业竞争层次

目前,全球存储芯片市场高度集中,代表企业包括韩国的三星、SK海力士;美国的美光、西部数据;日本的铠侠等,我国企业中长江存储、长鑫存储分别在NAND Flash、DRAM市场中不断发力,已在部分领域实现突破,逐步缩小与国外原厂的差距;在NOR Flash全球市场中,我国企业兆易创新占据前三,兆易创新集团旗下还包含长鑫存储(CXMT),意味着兆易创新集团同时握有中国NOR Flash与DRAM的自主研发能力,扮演中国半导体存储产业发展的重要角色。

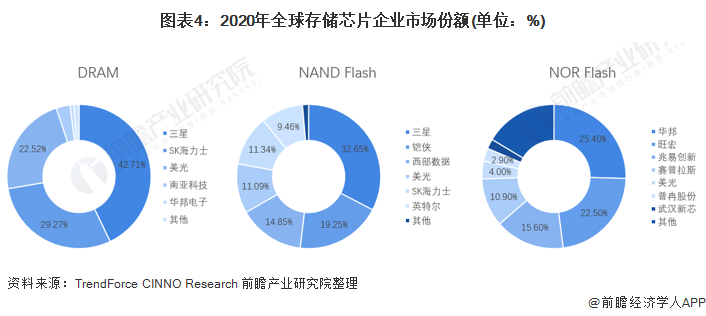

全球存储芯片行业市场份额

从存储芯片细分产品来看,DRAM和NAND Flash占据了存储芯片95%左右的市场份额,DRAM、NAND Flash和NOR Flash为存储芯片三大主流产品。2020年,全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%;NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局;全球NOR Flash市场中华邦、旺宏、兆易创新排名前三,市占率分别为25.4%、22.5%、15.6%。

综合来看,存储芯片行业现有竞争者数量较少,行业集中度较高,企业纷纷加大存储芯片新技术工艺的推进力度,行业现有竞争者竞争较为激烈;存储芯片行业市场对手过于强大,受资金和技术限制,行业进入壁垒较高。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务