全球首款!美光宣布推出24GB容量第二代HBM3内存【附存储芯片行业竞争格局分析】

图片来源:摄图网

近日,美光已宣布已出样业界首款8层堆叠的24GB容量第二代HBM3内存,基于1β DRAM制程节点高带宽内存(HBM)解决方案,带宽超过1.2TB/s,引脚速率超过9.2Gb/s,比现有HBM3解决方案性能可提升最高50%。这意味着美光成为业界第一个制造出第二代HBM3内存的厂商。

美光介绍,第二代HBM3产品与前一代产品相比,每瓦性能提高2.5倍,可帮助缩短大型语言模型(如GPT-4及更高版本)的训练时间,降低总体拥有成本(TCO)。

HBM技术通过在存储芯片上层叠多个DRAM芯片,提供了更高的带宽和更低的能耗。随着数据中心、人工智能和图形处理等领域的需求增加,HBM技术被广泛采用。存储芯片HBM的容量和速度不断提升,新一代HBM技术的研发也在进行中。HBM技术的发展将为高性能计算和大数据处理提供更强大的存储解决方案,推动数据处理能力的进一步提升。

——全球存储芯片行业竞争层次

存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。存储芯片具有体积小、存储速度快等特点,广泛应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域。

目前,全球存储芯片市场高度集中,代表企业包括韩国的三星、SK海力士;美国的美光、西部数据;日本的铠侠等,我国企业中长江存储、长鑫存储分别在NAND Flash、DRAM市场中不断发力,已在部分领域实现突破,逐步缩小与国外原厂的差距;在NOR Flash全球市场中,我国企业兆易创新占据前三,兆易创新集团旗下还包含长鑫存储(CXMT),意味着兆易创新集团同时握有中国NOR Flash与DRAM的自主研发能力,扮演中国半导体存储产业发展的重要角色。

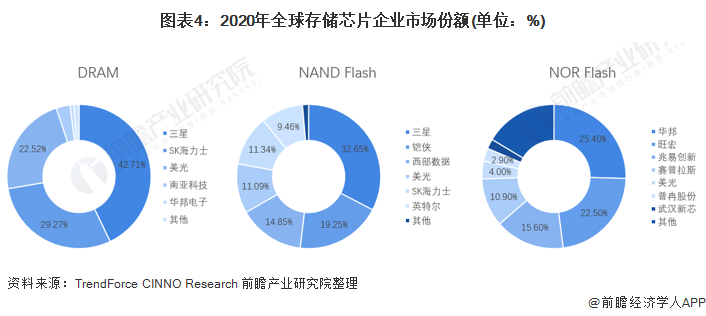

——全球存储芯片行业市场份额

从存储芯片细分产品来看,DRAM和NAND Flash占据了存储芯片95%左右的市场份额,DRAM、NAND Flash和NOR Flash为存储芯片三大主流产品。2020年,全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%;NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局;全球NOR Flash市场中华邦、旺宏、兆易创新排名前三,市占率分别为25.4%、22.5%、15.6%。

美光副总裁暨计算与网络事业部计算产品事业群总经理 Praveen Vaidyanathan 表示,美光第二代 HBM3 解决方案旨在为客户及业界提供卓越的人工智能和高性能计算解决方案。我们的一个重要考量标准是,该产品在客户平台上是否易于集成。美光HBM3具有完全可编程的内存内建自测试(MBIST)功能,可在完整规格的引脚速度下运行,使美光能为客户提供更强大的测试能力,实现高效协作,助力客户缩短产品上市时间。

天风国际证券表示,存储芯片片巨头正在将更多产能转移至生产HBM,但由于调整产能需要时间,很难迅速增加HBM产量,所以这或许也是中国弯道超车的好时机。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务