暑假现“整容热”,毕业生成消费主力【附医美行业分析】

医美行业是指结合医学和美容的领域,主要涉及到各种医疗美容和整形手术等技术和服务。随着人们对外貌和身体形象的重视程度增加,医美行业在全球范围内迅速发展。

近日,有报道称,今年暑期医美旺季的消费主力以毕业生等年轻群体为主,眼鼻整形等“轻手术”项目备受追捧,相关医美机构也纷纷推出针对性促销让利活动,力度较大。但医美相关上市公司和业内人士普遍表示,今年暑期行业内大多数机构的整体客流量环比下滑,客单价持平甚至还有所降低。

有医美行业资深人士分析称,各机构因地域不同,客流量和客单价都有不同变化,总体而言,行业内大部分机构因暑期学生旅游、高温影响,客户量整体略有下滑,老客上门量下降10%左右,客单价也有一定程度降低。

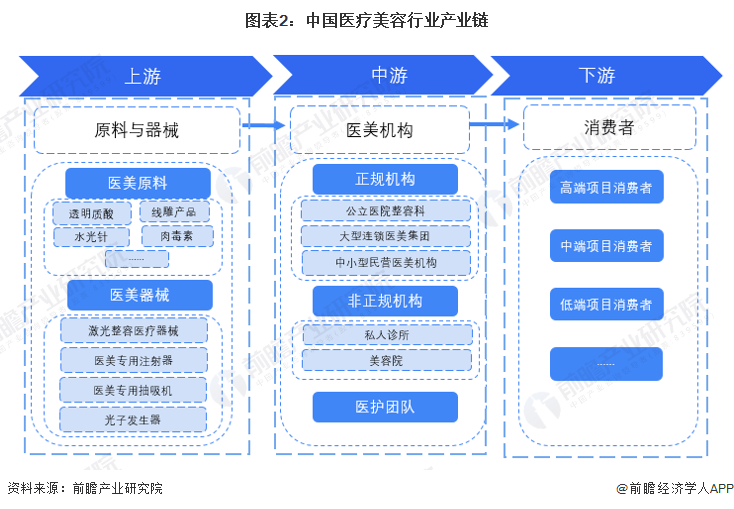

产业链剖析:上游为医美原料和器械,中游为医美机构

中国医疗美容产业链上游主要包括医美原料供应商和医美器材提供商;中游包括正规机构和非正规机构,其中正规机构主要是指公立医院的整容科、大型连锁医美集团和中小型民营医美机构等,非正规机构是指私人诊所和美容院等;医美行业下游则是消费者,按消费者对价格的敏感程度可分为三类,高端项目消费者、中端项目消费者和低端项目消费者。

中国医疗美容上游原料厂商主要有华熙生物、爱美客、昊海生科、华东医药、焦点生物等;中游医美机构主要有华韩整形、丽都整形、瑞丽医美、鹏爱医疗等机构,新兴的医美平台有新氧、更美、悦美等互联网平台;下游主要是广大的医疗美容消费者。

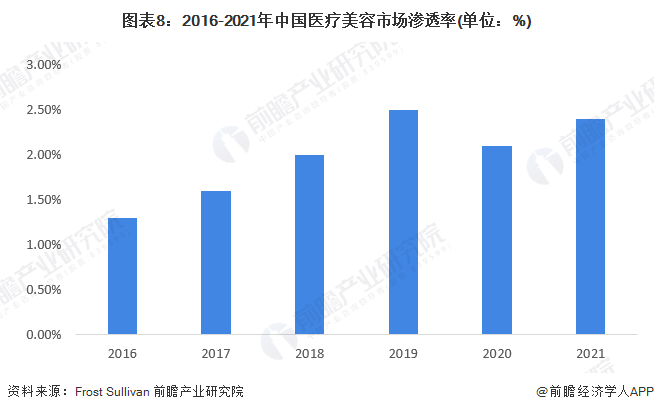

需求:渗透率提高,需求空间大

据弗若斯特沙利文的研究,随着医疗美容服务需求的不断增长,中国医疗美容服务市场的渗透率由2016年的1.3%大幅上升至2020年的2.1%,复合年增长率为13.6%。2021年,市场渗透率进一步上升至2.4%。

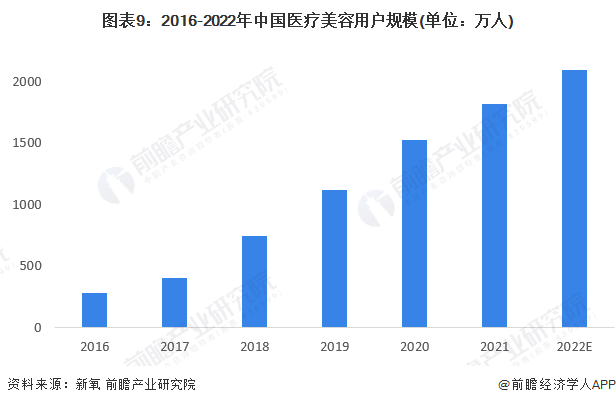

2016-2021年,我国医美市场用户规模总体呈逐年上升态势。根据数据显示,2021年中国医美用户达到1813万人,近5年来复合增长率达到45.3%。据新氧发布的《2021医美行业白皮书》预测,2022年,中国医疗美容用户规模达到2093万人。

苏宁环球对全年行情相对乐观:短期波动预计对整体业绩影响不大,2023年以来医美消费需求明显增强,对行业发展充满信心。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《2023-2028年中国医美注射剂行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务