3D打印无金属柔性胶状电极问世,登《自然》顶刊!【附中国3D打印材料行业价值链分析】

据最新一期《自然·材料》杂志报道,美国麻省理工学院领导的国际团队开发出一种不含金属的、类似果冻的材料,它像生物组织一样柔软和坚韧,同时可像传统金属一样导电。这种材料可制成打印墨水,有朝一日或成为功能性凝胶基电极,且具有生物组织的外观和手感。研究人员表示,胶状电极有可能取代金属来刺激神经,并与心脏、大脑和身体其他器官连接。

3D打印材料产业链结构较长

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

中国3D打印材料行业成本结构分析

结合3D打印金属和非金属材料的代表性企业的成本结构来看,直接材料的占比依据企业的材料业务初加工需求而有所不同,区间在50%-70%;制造费用为企业的第二大成本,占比在25%左右;直接人工依据生产的复杂程度而有所区分,在5%-15%区间。

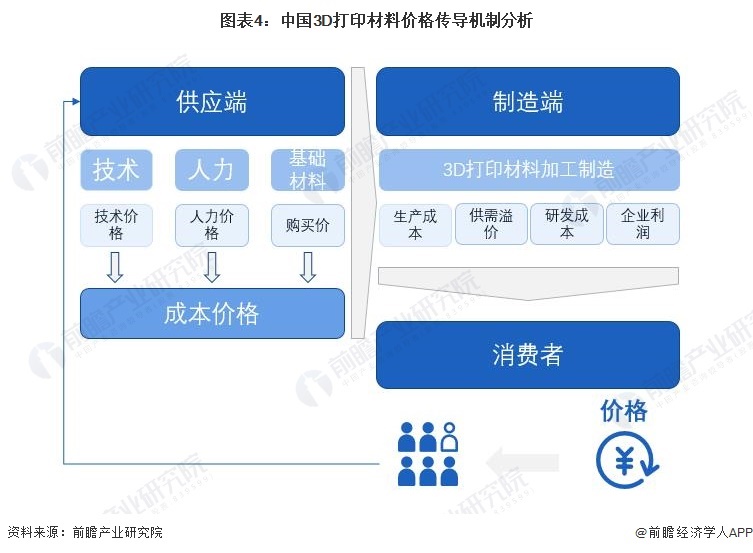

价格传导机制下有一定溢价

中国3D打印材料市场价格由行业供应端、制造端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括基础材料价格、技术价格和人力价格等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费者,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响3D打印材料市场的定价。

前瞻产业研究院认为,在未来,中国3D打印材料行业将继续保持强劲的增长势头。随着科技的发展,新的技术的引进将推动行业的发展,带动行业规模的扩大,技术的进步也将提升3D打印材料的应用效率。同时,政府也将继续支持三维打印技术的发展,以促进中国3D打印材料行业的发展。未来,中国3D打印材料行业将继续发展壮大,从而为国家和社会发展做出更大贡献。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《2023-2028年中国3D打印材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务