又又又降了?中小银行再度下调存款利率【附银行业发展现状分析】

近日,多家银行下调存款利率再度引发关注。这次涉及了调降活期、整存整取、零存整取等存款品种利率。这是5月15日以来,商业银行通知存款与协定存款自律上限下调后,中小银行开启的新一轮存款“降息潮”。

此轮存款利率下调主要集中在1年至5年期定期存款,下调幅度集中在5个至30个基点之间,部分定期存款品种最高下调30个基点。

我国银行业规模持续增长,增速总体较为稳定。根据银保监数据,2017年至2022年,我国商业银行总资产规模持续增长,其中,大型商业银行的资产规摸占全国商业银行资产规模最大份额。2022年,我国商业银行资产规模达379.4万亿元,同比增长10.05%,连续两年同比增速均在10%以上。

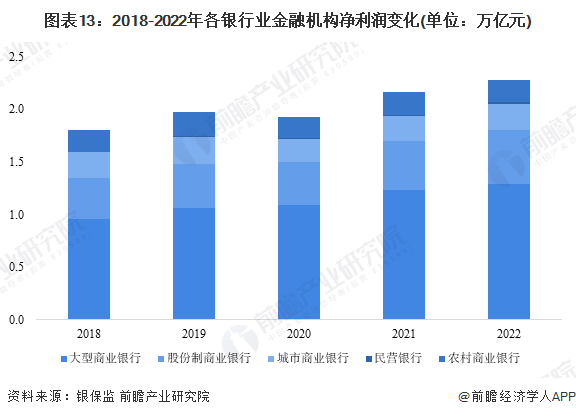

从净利润来看,2018年至2022年,我国银行业净利润总体呈现上升态势。2018年,我国商业银行净利润达2.30万亿元,同比增速为5.50%,4年复合增速为5.88%。其中,大型商业银净利润占比最高,2022年我国大型商业银行净利润达1.29万亿元,占商业银行净利润比例56.23%。

从存款利率来看,1994年至今,我国存款基准利率经历了高位回归,目前正处于历史低位点,已超7年处于稳定不变的水平。根据中国人民银行,2023年2月我国存款基准利率各项指标分别为:活期存款利率0.35%、3个月定期存款利率1.1%、1年期定期存款利率1.5%、3年期定期存款利率2.75%、5年期定期存款利率4.75%。稳定的利率有助于市场平稳发展,更加适合中国经济发展模式和金融市场情况。

业内人士认为,此轮中小银行下调存款利率的影响主要有两方面:一是利于缓解中小银行负债压力,提升净息差;二是中小银行后续揽储压力或有所抬升。

民生证券固定收益首席分析师谭逸鸣表示,银行调降存款利率背景下,存款吸引力有所下降,这在一定程度上会降低企业和居民储蓄意愿。与此同时,存款利率下行,也能缓解此前的资金空转现象,一方面或助推银行理财规模逐步恢复,另一方面也有助于增加储户消费和投资需求。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务