2023外贸订单去哪找?

“大环境越来越差,未来风口在哪?”

“贸易摩擦频发,政策不确定,订单要从哪里找?”

“制造红利、人工成本优势不再,未来如何破局?”

最近关于外贸行业的话题越来越火热,主要围绕的就是上述这三个问题。

今年政府工作报告提出过去五年我国货物进出口总额年均增长8.6%,突破40万亿元并连续多年居世界首位,吸引外资和对外投资居世界前列。同时积极推动区域全面经济伙伴关系协定(RCEP)生效,建成全球最大自由贸易区。多项利好频出,为何还传出上述“外贸危机论”?

要理解上述这三个问题也不难。近年来,全球经济增长放缓,贸易摩擦频发,使得许多企业陷入了困境。尤其是在当前全球经济衰退风险上升的背景下,许多企业面临着严峻的挑战。一方面,随着贸易政策的不确定性增加,许多企业难以确定自己的市场定位和订单来源;另一方面,制造业红利逐渐消失,许多企业难以找到未来的发展风口。

结论先行,以上统下。下面就以事实数据分析,这些情况是真实在发生的吗?

港口空箱率创历史新高?

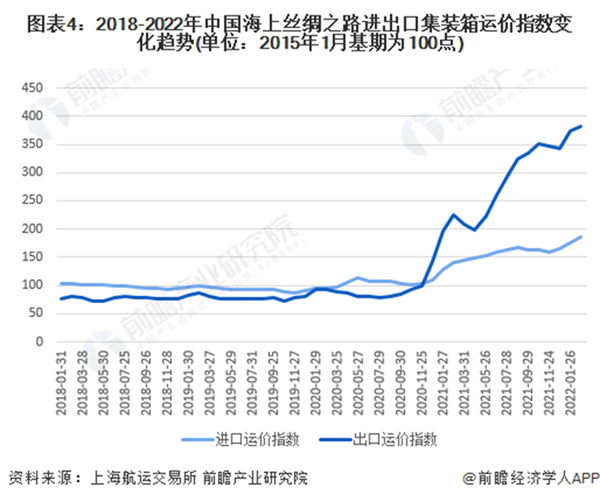

衡量外贸行业最直观的指标当然就是货物运输量。而集装箱作为货物的载体,当然也和外贸行业的兴衰程度息息相关。

然而据数据统计,2月份全国集装箱空置量达到了500万标准箱,是疫情前同期的两倍。上海集装箱运价指数(SCFI)显示,该指数已从2022年初不断下滑,且下滑趋势尚未结束。

作为我国集装箱吞吐量最大的深圳港口,目前的空箱率已创历史新高,集装箱的堆放已经有六七层高。

这么多空箱到底是哪里来的?

首先我们来看一个数据,了解前两年我们的外贸生意到底有多火爆。

从2020年来,集装箱进出口运费一路狂飙。其原因也很简单,疫情期间,全世界只有中国有稳定的生产能力,所以我国公司源源不断地往外出口产品,生产扩容。生产的货物越来越多,自然需要更多集装箱发货。集装箱供不应求,运费自然就水涨船高。

商品供不应求肯定是好事,但是怎么就导致现在空箱堆积呢?

以美国外贸流程为例,货物海运到美国后,集装箱装满美国的产品后运回中国,接着重新装满中国货物返回美国,周而复返。现实情况是根据美国商务部国际贸易管理局数据显示,2021年1-11月,美国货物和服务贸易逆差为1.03万亿美元,比去年同期增加了38.5%。也就是说美国进口的货物要远远多于他们出口的商品。

上述数据描绘出一个画面,中国往美国出发的船和集装箱要远多于美国回来的货物,于是就只能源源不断地造更多的船和集装箱。

好景不长,空箱回流的背后,到底是什么原因?

数据先行。以美国为例,根据美国商务部国际贸易管理局数据显示,2022年1月,美国货物和服务贸易逆差为-0.65万亿美元,创下2014年以来的最低水平。无论是其出口增加还是进口减少,都表现其对外贸商品的需求减弱。

全球外贸需求除了受各国贸易政策及经济调整手段影响外,也与市场的消费能力相关。

随着2022年通货膨胀率的增长,全球经济的不稳定性也得到了进一步加剧。根据国际货币基金组织(IMF)发布的数据,2022年欧洲通货膨胀率达到了4.1%,美国通货膨胀率为5.4%。随着物价的不断攀升,消费者的购买力下降,当衣食住行成为首要考虑因素的时候,消费支出当然是能减就减。

虽然各国都出台一系列货币政策来应对通货膨胀的压力。但截止2022年4月,美国的消费者价格指数(CPI)年率上涨了7.4%,创下40年来最高水平。而其消费者信心指数则由2月份的113.8下降至107.8。而欧盟这一数据则更为严峻,2022年3月欧盟消费者信心指数为-9.3。

各项指标都意味着各国民众更倾向于减少消费支出,通俗易懂来讲,就是没钱找外贸买东西了。

外贸压力加大,未来应该如何破局?

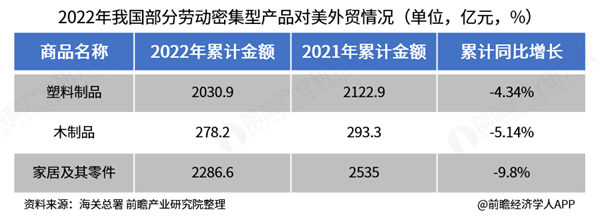

2022年受国际贸易订单需求影响,我国劳动密集型产品外贸受影响较大,各品类数据皆出现较大的滑落。

以往在纺织领域,进口自中国的纺织品占美国纺织品进口总额的78.2%(2020年07月),2022年11月下降至50.1%,而印度、越南、墨西哥的份额均有不同程度的上升。塑料制品也受到越南和墨西哥的明显挤占。尤其在电子产业链方面,近年频出果链外迁消息。

从“近岸生产”到“友岸生产”,未来劳动密集型产业将加速向东南亚、南亚地区和拉美地区转移,全球价值链呈现缩短趋势。区域本土化将成为贸易各方的共同选择。

全球产业链正在重塑,势必会带来一场新的国际贸易格局发展。

知己知彼,百战百胜。中国想进一步参与全球价值链,提高中国在国际分工中的地位,推动产业转型升级,就需要从进出口商品品类入手优化资源配置,发挥产业优势。

从出口品类来看,机电产品占据比重最大,其他品类也在不断提升。

在核心外贸领域,有技术含量的高附加值产品需求受经济环境的影响较弱。如何从劳动密集型产品向高端制造转型,解决“卡脖子”问题,才能继续发挥我们的竞争产业优势。

然而这会带来另一个问题,产业转型升级后,我们应如何继续发挥产业竞争优势?

高效发挥区域协同优势,加快区域产业链供应链重构。

在贸易战场上,盟友当然越多越好。

2021年4月15日,我国向东盟正式交存《区域全面经济伙伴关系协定》(RCEP)核准书,标志着中国正式完成RCEP核准程序,成为非东盟国家中第一个正式完成核准程序的成员国。作为实现“一带一路”战略的重要基础,加入RCEP也为我国制定贸易规则争取主动权。

先来了解中国与RCEP成员国之间的贸易情况。

联合国贸发会议对RCEP的研究表明,到2025年,RCEP将会给15个成员国带来10%以上的出口增长。

如何充分利用RCEP的政策红利,深化与东盟各国的合作,已成为外贸行业重点关注的课题。RCEP对不同行业产业影响层次丰富。包括纺织、服装、轻工、建材、电子设备、农产品等劳动密集型产业有望进一步受益。

上文提到虽然东南亚等新兴经济体可能侵蚀中国出口份额,但欧美国家将部分将劳动密集型产业转移到RCEP(主要是东盟),东盟生产和出口又依赖于我们的中间品和原材料供给——2022年上半年中国对东盟出口的中间品占对它们出口总金额的55%。所以,从总体来看,中国与其合作大于竞争。

党的二十大提出,要建设贸易强国需要三大支柱,也就是货物贸易要升级、服务贸易要创新、数字贸易要发展。商务部将从这三大支柱上发力。总的来讲,就是今年要稳规模、优结构。先把规模基本盘保住。同时,随着我国产业升级、经济发展、综合实力提升,外贸结构要优化,增强外贸综合竞争力。

面对国际贸易机遇与挑战,前瞻产业研究院以《2023中国外贸趋势洞察分析报告》从货物贸易、服务贸易、政策加码等多维度进行分类整合,并根据外部环境变化及历史发展趋势,比较得出贸易行业最全业态分析,助力从业者抓准贸易行业发展趋势。

广告、内容合作请点这里:寻求合作

咨询·服务