前瞻者说 | 专访光鉴科技朱力:3D视觉技术——联结比特世界与原子世界的纽带

提到最有“钱途”的产业,大众的目光往往停留在规模最庞大的几个赛道。胡润排行榜显示,互联网、短视频和国家目前大力扶持的新能源已经成为中国诞生富豪最多、最赚钱的几个赛道。

殊不知,刚需的小众专业领域吸金能力不输新能源等赛道。

自2011年起,3D视觉感知行业开始进入爆发增长,根据企查猫数据,机器视觉相关企业注册量逐年攀升,而这批密集入局的玩家中,不少都是未来3D市场的主力军。2022年,资本寒冬悄然而至,在各行各业的一片萎靡中,3D视觉感知赛道的投资却愈发火热,仅一季度就有超10起融资事件发生。

在全球经济增长放缓的今天,3D视觉感知赛道为何能够逆势发展?3D视觉感知技术都涉及哪些产业链?

本期《前瞻者说》邀请到了光鉴科技创始人兼CEO朱力博士,朱力博士曾任苹果公司深度摄像头模组设计主管,他将从技术和市场两个维度为我们解读3D视觉感知行业发展趋势。

光鉴科成立于2018年,是一家专注于3D视觉研发的高科技公司,在短短五年时间内已经申请近500项专利,并成功获得多轮投资。

01 3D视觉感知——从专用到普及

“其实2017年以前,3D视觉产品非常昂贵,只有专业的工业场景和小众游戏发烧友才会使用”,朱力介绍,“在2017年,市场发生了很重要的变化,直接影响了3D设备的普及”。

得益于3D视觉技术应用成本的大幅降低,使得其在消费级大规模应用成为可能。自苹果2017年开始第一次在手机上启用3D相机传感器后,迅速在智能手机领域引发了一股风潮。

2018年,在消费级3D视觉技术盛行的风潮下,朱力毅然放弃了苹果公司深度摄像头模组设计主管的职位,选择回国创业,仅仅两个月,光鉴科技的估值就翻了三倍。

仔细对比国内外3D视觉感知市场发展情况,光鉴科技的成功离不开两个契机,一是中国3D视觉感知市场缺乏实力派开拓者,二是看到了行业逐渐成熟的趋势。

放眼近30年3D视觉感知市场,中国3D视觉高端市场长期被基恩士、康耐视等大型国外企业垄断,而国内却缺乏实力派开拓者扭转局面。

国内科技受制于人的现状让朱力深感不安,“光鉴科技是国内唯一在底层光学上做不同技术路径创新的公司,我们不只要做到国外能做到的,我们还要创新出世界级的领先产品。”

另外,消费电子行业、自动驾驶汽车和工业机器人的飞速发展,也推动了3D视觉感知产业链的成熟。同时,人工智能技术的发展降低了行业准入门槛。

现在,随处可见的商场智能机器人、刷脸支付、VR、无人便利店等产品的背后都离不开3D视觉技术的支持,透过3D视觉技术高普及率的背后,我们看到的是快速增长的市场规模。

02 消费级赛道占据最大市场份额

尽管我们能接触到的大多是3D视觉感知技术的消费级产品,但实际上,一开始3D视觉感知技术是从工业级应用开始,逐渐拓展到消费级应用才打开市场的。

谈到3D视觉感知技术中消费级与工业级应用,朱力介绍,“无论是消费电子还是汽车、工业机器人,其核心硬件是相通的;不同的是消费级应用可以按照统一标准迅速复制产出大量产品,而工业级应用对定制化需求非常高”。

因此,生产工业级3D视觉感知技术产品无论是对公司还是对技术人员,都是一个挑战。

这就能解释为何光鉴科技在创业起步阶段,更加专注3D屏下方案与智能支付方案等消费级产品的研发生产,主要因为消费级市场空间大,借助统一标准实现大规模复制,能够在几年中迅速完成落地案例及产品规模的积累。

尽管受全球通货膨胀影响,2022年消费电子市场需求疲软,但3D视觉感知技术消费级产品依旧维持着庞大的市场规模,根据前瞻产业研究院分析,截至2021年,消费电子仍是3D视觉感知行业最大的应用领域,占据约40%的市场份额。

不仅如此,朱力对于3D视觉感知技术消费级市场的未来也十分看好。

有观点认为消费电子行业周期属性较强,每年10亿台以上的出货规模意味着3D视觉消费级市场增量已经到头,对此,朱力提到“尽管普及度很高,但3D视觉产品在消费级市场的渗透率并不高,低渗透率将给市场带来很大机会,我们将通过提升供应链成熟度等方式提高渗透率,拓展消费级市场空间”。

(注:普及率——3D视觉产品保有量占电子消费品保有量的比重;渗透率——一定时间内,3D产品销量占电子消费品总销量比重)

对于初创企业来说,想在国际厂商蚕食30年的3D视觉消费市场中杀出一条血路,必将面临严峻挑战。其实,小众赛道并不意味着市场规模小,而是准入门槛高,技术才是核心竞争力。而底层光学技术,恰恰是光鉴科技的强项。

譬如3D相机产品的激光处理部分,以苹果为代表的大部分3D结构光方案需要采用几百个VCSEL激光器组合而成,而光鉴科技只采用一个EEL激光器,其激光系统效率就能达到苹果方案的两倍,同时帮助合作厂商降低成本及系统复杂度。

3D视觉消费级市场固然庞大,但随着国家对高端制造业的扶持与工业机器人的高速发展,工业领域也已经成为3D视觉技术的主要应用场景之一。

根据《2021年全球及中国3D视觉感知产业深度研究报告》分析,2021年全球3D视觉感知市场规模已经达到80亿美元,按照工业级占21%计算,全球工业3D视觉市场规模大致为16.8亿美元。

3D工业视觉的渗透率并不高,据MIR睿工业发布数据,2021年,渗透率仅为2.4%,但结合制造业向自动化、智能化升级的趋势来看,工业级赛道还有很大的发展空间。

对于专注3D视觉工业级的企业来说,拓展市场的最大难点在于缺少积累,由于工业机器人更加依赖定制化方案,只有经过大量沉淀才能使3D视觉方案完美适配应用场景。

好消息是,尽管3D视觉工业赛道起步较晚,但国内本土品牌数量增速明显,到2021年就已强势占据58.43%的国内机器视觉市场。

无论是从消费级市场还是从工业级市场分析,3D视觉赛道吸金能力与日俱增,甚至多家券商乐观预测,2025年全球3D视觉赛道市场规模将超百亿美元!

03 世界智能化趋势不可逆转

谈到3D视觉感知行业的未来,朱力提到,他尤其看好3D视觉在汽车领域的发展,“未来3-5年内,汽车行业将一直处于高速增长期,随着自动驾驶技术的落地,汽车也将从重工业产品变为类似消费电子类产品,3D视觉感知技术也会落地到自动驾驶等丰富的领域应用中”。

在智能汽车外部,3D视觉传感器相当于汽车的“眼睛”,其成像并非像传统激光雷达逐点扫描的方式,而是采用类似照相机的工作模式反馈实时路况,这将极大提升自动驾驶的智能程度和安全性。

在智能汽车内部,3D视觉感知技术也可以应用至驾驶员检测,车内交互等功能,届时音量调节、电话接听、启动导航等功能都将由3D传感系统识别手势完成。

光鉴科技凭借着强大的3D技术优势,正成为各大车企与厂商的抢夺对象。

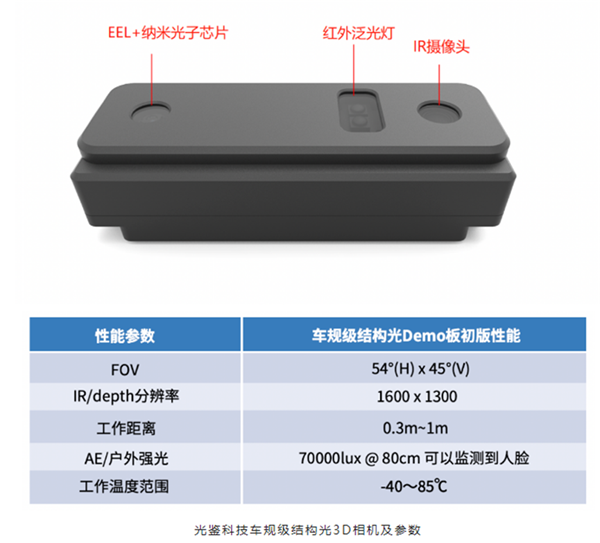

2022年,由光鉴科技自主研发的全球首款车规级结构光3D相机调试成功,EEL+纳米光子芯片结构光方案,有效解决了高温高湿及振动条件下工作失灵的痛点。

实际上,这并不是光鉴科技第一次将3D视觉技术赋能至汽车场景中,早在2020年,光鉴科技就已经推出车载ToF解决方案,并赋能多款车型实现3D视觉功能。

不仅限于手机与汽车,朱力认为,在所有智能设备的发展进程中,都会出现更多待解决的交互需求,3D视觉感知技术要做的,是解决智能化设备和物理世界交互的问题,即通过视觉感知,把比特的世界和原子的世界连接起来。

未来,随着光学硬件的成熟,3D视觉感知行业将由现在的单点需求逐一突破,变得越来越通用,最理想的状态是所有智能设备都可以通过3D视觉方案与世界高效交互。

“世界对于智能化需求的趋势不可逆转”,朱力强调,让设备看到立体世界,仅仅是开始。

制作:前瞻经济学人 产业观察组

特别鸣谢:光鉴科技对本期栏目的内容支持

广告、内容合作请点这里:寻求合作

咨询·服务