中国茶叶第一大省有多强?

从上半年古装爆剧《梦华录》“天仙姐姐”刘亦菲掀起茶百戏热潮,到下半年年轻人争相打卡围炉煮茶;

从奶茶店以高端、小众茶叶制作茶基底为卖点,到新中式茶馆在大城市遍地开花;

从早C(咖啡)晚A(含酒精的饮料)到早C(咖啡)午T(茶)……

前不久又一个好消息传来,我国申请的“中国传统制茶技艺及其相关习俗”列入联合国教科文组织人类非物质文化遗产代表作名录。

中国茶,越来越受到关注。

5000多年饮茶历史悠久,600多种国茶,每个产茶省都有拿得出手的地方茶,谁才是中国名副其实的茶叶大省?

茶叶五虎争霸:这个中部大省令人意外

神奇的北纬30°,划分的不仅是中国白酒生命带,还是黄金产茶带。

目前,根据茶叶产量,我国形成四大茶区:西南茶区、江南茶区、华南茶区和江北茶区,18个主要产茶省,上千个县市。

这四大产区创造了全世界45%左右的茶叶产量。其中,西南茶区最古老,诞生了茶马古道;江南茶区集中了优质高级绿茶,如康熙赐名的“碧螺春”;江北茶区仅部分地区产茶(我国最北部茶区)。

茶叶,在过去统销统购 ,到上世纪90年代后全面放开,市场活跃起来,茶园种植面积、茶叶产量迅速提升。

尤其是去年,茶叶产量首次突破300万吨门槛,迎来一大里程碑。截至2021年底,茶叶产量318万吨,较上年增加24.82万吨,同比增长8.47%。

梳理近十年茶叶产量发现,茶叶大省的竞争相当激烈。

2011年,茶叶产量前五名依次是福建、云南、四川、湖北、浙江;2014年,贵州挤掉浙江上位;2017年,湖南挤掉贵州首次进入前五;2020年,湖南出局,前五为福建、云南、贵州、湖北、四川;2021年,云南产量减少2.88万吨,湖北逆袭至第二。

福建稳坐第一,四川、湖北、贵州、云南、湖南暗暗打响“五虎争霸赛”。

十年间茶叶产量增长势头最猛的当属贵州和湖北,分别增加了28.7万吨、20万吨,湖北更是在去年打破多年来云南第二名的惯例。

湖北茶叶产量的跃升是在2014年-2017年这三年,从之前徘徊在18万吨左右,一口气迈过30万吨门槛,彻底拉开与浙江的距离。

湖北,竟然是一个隐藏颇深的产茶大省!

只能说,作为“茶祖”神农和“茶圣”陆羽的故乡,“万里茶道”源头,湖北太低调了。

贵州则要曲折得多,以三年为周期,循环着扩产---减产路径,2011年-2014年阶段,从区区5.8万吨猛增至21.8万吨,接下来三年,又降回至17.6万吨,再到2020年时又增至38.56万吨。目前,已进入新一轮减产期。

令人意外的是,以产皇家贡茶闻名的“老大哥”浙江、安徽,却在慢慢掉队。

十年前,浙江尚能挤进全国产茶前5强,但始终未跨过年产20万吨的门槛,反倒被湖南、贵州后来者居上,压过一头。与浙江处境相似的,还有安徽,印象中的传统茶叶大省,十年间仅增加5.44万吨。

18个产茶省的茶叶产量变迁,其实已形成“东茶西移”之势。江南茶区内部,从东部的浙江、安徽向西边的湖北、湖南转移,放大到整个地图,江南茶区向西南茶区转移,正上演一出“西游记”。

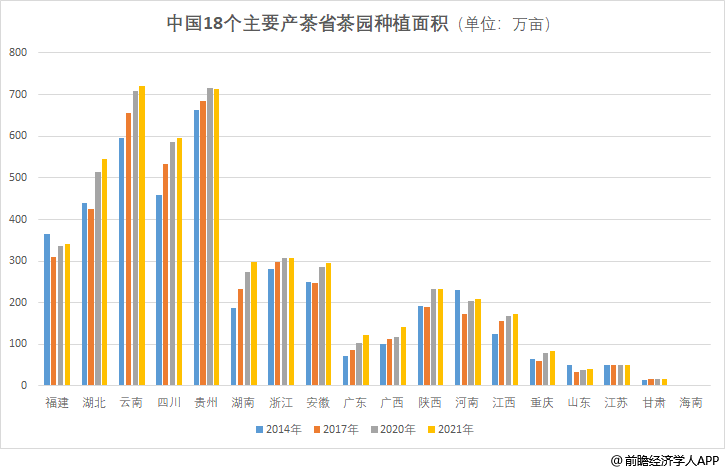

如果把茶叶产量联系茶园种植面积来看,更有意思了。

除去突发自然灾害,一般人会理所当然地认为,种得多产得多,其实不然。

截至2021年底,我国茶园种植面积达到4896万亩,同比增长3.12%,18个主要产茶省可分为四个梯队,云南、贵州突破700万亩,湖北和四川多年来稳定在500万亩梯队,6省在200万亩-300万亩间,其余均在100万亩以下。

茶叶产量最高的福建,茶园种植面积才341.22万亩,不到云南、贵州茶园种植面积的一半,陕西、河南种植了200多万亩茶园,但产量倒数,不到10万吨,安徽近300万亩茶园,产量也只有14万吨。

这种反差既有茶叶采摘的门道,也有茶叶种植管理水平的原因。

例如,福建的乌龙茶(安溪铁观音),一年可采四期茶,分春茶、夏茶、暑茶、秋茶,而江浙一带以绿茶为主,通常只采春茶,尤其讲究“明前茶”、“雨前茶”,夏秋茶采摘较少,因此产量较低。陕西、河南原本就不适宜种茶,经过多年实验茶树栽植才慢慢有茶可种。

福建茶叶种植机械化水平高,从耕整地、施肥、植保,到修剪、采收都实现了“机器换人”,武夷山、安溪等主产区,修剪、采收机械化率达到95%以上。

杭州龙井茶要求“一芽一叶”,采茶手势需“提手”,机器识别嫩芽有难度,依靠经验老道的采茶工,采摘效率难以提升。

千亿茶产业成员,下一个是谁?

茶叶大省的较量,不光看“量”,还看“质”,即转化成经济效益的能力。

单从干毛茶产值来看,2021年,全国干毛茶总产值为2928.14亿元,增长301.56亿元,增幅11.48%,其中,干毛茶产值超200亿元的省份有6个,贵州、四川、福建、浙江、湖北、云南。

产值增长超30亿元的省份有4个,四川49.93亿元,山东44.85亿元,湖北33.91亿元,陕西33.11亿元。

小小一片绿叶,串起一、二、三产业,撬起千亿经济。

从茶叶综合产值来看,我国茶产业总规模现已超7000亿元人民币,遗憾的是,主要产茶省的茶业综合规模并不大,“千亿茶产业”俱乐部成员至今不过一手之数。

早在“十二五”规划期间,福建、云南,湖南、浙江、四川、湖北、贵州、广西等多个产茶省份纷纷提出冲击“千亿茶产业”目标。

但直到2018年才打破“挂零”局面,彼时福建茶叶全产业链产值达1035亿元,成为全国唯一茶产值突破千亿的省份。

这个唯一保持了2年,2020年云南以茶业综合产值1001.4亿元,紧接着2021年,湖南、四川双双进入“千亿茶产业俱乐部”,局面逐渐松动。

谁会成为下一个“千亿茶产业俱乐部”成员呢?

茶叶产量一路猛增的湖北可谓种子选手,去年茶业综合产值715亿元,一年内出台了《湖北省促进茶叶发展条例》、《湖北省茶叶产业链实施方案》等多份文件,力争2025年综合产值达1000亿元以上。

湖北省内襄阳、宜昌、恩施、黄冈、咸宁等各茶叶主产区也先后出台支持政策措施,逐步完善产业发展政策体系,并且以“一红(宜红茶)一黑(川字青砖茶)一绿(恩施玉露)”打造湖北新名片。

在中茶协评选的2021中国茶业百强县域榜单中,湖北一省就独占16个,远超云南、贵州、福建。其中,来凤县藤茶小稀藤首次实现销售额破亿元,成为湖北乃至全国藤茶单一企业销售额首次破亿元,堪称业界黑马。

贵州2021年茶业总产值570.95亿元,在《贵州省“十四五”茶产业发展规划(2021—2025年)》提出了坚定实施“4469”的战略路径,即四大理念、四大布局、六大定位、九大工程,使贵州从茶产业大省迈向茶产业强省。预计到到2025年底,贵州茶叶产值将突破800亿元。

茶叶产量不过中游水平的浙江也制定了目标,茶叶面积和产量稳定在约300万亩和20万吨,重点打造茶叶全产业链,力争到2025年,茶叶一产产值将超过300亿元,全产业链产值突破1500亿元。

浙江的底气在于茶叶品牌竞争力强。浙江大学CARD中国农业品牌研究中心公布的“2022中国茶叶区域公用品牌价值”十强名单,128个参评的茶叶区域公用品牌中,西湖龙井以79.05亿元位列第一。

十强中,浙江占了3席,此外,最具品牌溢价力的三大品牌“洞庭山碧螺春、 镇江金山翠芽、西湖龙井”全部来自江浙。

福建已将目光看得更远,提出到2025年实现全省茶叶全产业链总产值超2000亿元,重点打造安溪、福鼎、政和、漳平、永春5个茶叶类重点现代农业产业园,武夷岩茶、安溪铁观音等5个优势特色产业集群,以茶叶为主导产业的40个农业产业强镇和200个产业强村,形成闽茶产业“圈状”发展新格局。

围炉煮茶

与“茶叶大国”名扬海外不相称的是,我国人均茶叶消费并不算高,甚至有点低,常年在国际上排在十名开外。

数据显示,2011年,我国人年均消费茶叶不到1公斤,到2018年堪堪增长0.4公斤,中国人竟然不爱喝茶?

虽然“开门七件事”柴米油盐酱醋茶,但喝茶这件事,很长一段时间过于两极分化。

要么传统茶文化以阳春白雪自居,曲高和寡,被打上“人生阅历”标签,成为中老年人专属,要么与特定场景捆绑,高端礼品、来客奉茶、浓茶解酒或者提神。

更要命的是茶叶炒作风气屡禁不止,从90年代3万元1斤铁观音茶王,到武夷山金骏眉被炒到7万多元1斤,再到前些年一饼普洱茶32万元,“天价茶”层出不穷。

当茶叶与“投资茶”、“金融茶”,甚至“智商税”挂钩,很难说服年轻人去了解茶,更谈不上喝茶、品茶、发扬茶文化。

不过,随着中式新茶饮的崛起,现制奶茶以鲜奶、水果、茶底为卖点,无形中扩大了传统茶的消费场景,年轻人对纯茶的接受度也越来越高。

奈雪的茶捧红了凤凰单丛“鸭屎香”,推出半年多,采购1000多吨“鸭屎香”茶叶;喜茶带火了小众普洱熟茶“碎银子”、乌龙茶“金凤茶王”。

茶叶消费量也终于上来了,2021年,全国茶叶消费量达到230.19万吨,人均茶消费达到了全球平均水平的200%,在消费量上,全球第六。

新中式茶馆在一线城市生根发芽,一群热爱中国茶文化的90后团队打造的“tea statement”开进北京朝阳大悦城,茶品牌“tea'stone”突围上海“咖啡之城”,口号是“中国茶新腔调”,长沙北辰大悦城迎来“来恰茶”,主打功夫茶的“哈茶福”在温州、杭州开了3家店。

这些新派茶馆几乎都有着独特的空间设计,或时尚现代简约风或传统国风,店内陈设上百种茶品,茶名富由诗意,如小团圆、白蒹葭,器皿造型新颖、意趣横生,如月亮瓶、窈窕杯、欢喜杯,细致再现了茶文化中从品茶到赏器皿的过程。

年轻人也在不断挖掘茶的新玩法,当下最流行的是“围炉煮茶”,一张圆桌围着几张童年记忆中的小板凳,架起一只带铁丝网盘的小碳炉,配上一把精致茶壶,周围是柿子、红薯、花生、板栗、橘子、年糕、棉花糖等,价格从88元到489元不等。

由此可见,谁说年轻人不爱喝茶?年轻人只是不爱喝一碗名为传统茶文化、实则迂腐的“陈年老茶”,而是且将创新试新茶,诗酒趁年华!

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2022-2027年中国茶产业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【2】《2022-2027年中国新式茶饮行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《“千亿茶产业”队伍再添新成员!下一个会是谁?》,中国茶叶流通协会

【2】《这个C位大省,竟然藏着中国的茶脉》,地道寻茶记

【3】《纯茶赛道开“卷”,新中式茶馆能否成下一个爆款》,中国青年报

广告、内容合作请点这里:寻求合作

咨询·服务