比航母还难造,中国在这个领域凭什么硬刚美国巨头?

留给波音的时间不多了。

7月1日,国内三大航和空客签署了一笔超级大单,一口气购买292架A320NEO客机,总价格372.57亿美元,换算成人民币,那就是2400多亿元。这既是空客疫情以来最大的订单,也是三大航各家历史上数量最大和订单金额最高的单笔订单。

而在另一边,美国航空巨头波音在中国已经连续4年颗粒无收。不仅如此,由于交付存在不确定性,南航还在2个月前将100多架波音737 Max客机从机队计划中移除了。

对此,波音发布了一份措辞激烈的回应,称空客大单“十分令人失望”。或许意识到不能过于泄气,其副总裁之后又强装淡定地表示,不能只看一笔交易,他对中国市场“充满信心”。

然而,中国航空界回应他的,是中国国产大飞机C919接连完成全部试飞任务和取证的消息。

种种迹象表明,中国天空被欧美飞机占据的格局即将一去不返,波音正在和这个它亲手培育起来的市场,渐行渐远。

1、30年蜜月期

在改革开放的很长一段时间里,中国一直被波音当成“后花园”。

1980年2月29日,中国民航接收其首架波音747——注册号B-2442的747SP,拉开了一段30多年“蜜月期”的序幕。到本世纪初,中国天空60%左右的飞机是波音公司的。2014年之前,波音也一直是中国民航客机市场的老大。

为了更好的“收成”,波音前期也是尽心尽力。

中国引进747的次年,波音就与西飞签订合同,为波音747转包生产机加零件,并多次派人来华,指导当时并不具有转包生产资质的西飞进行技术改造。

紧接着第2年,波音又将生产传统型波音737前检查舱门的项目授予西飞。

1984年,西飞与波音达成协议,转包生产100个波音737垂直安定面,合同总金额 1700余万美元,双方合作循序渐进,步步加深。

可以说,西飞如今能够推出面向市场的“新舟”系列现代化客机,其关键技术积累就起步于为波音加工零部件。

除此以外,沈飞、上飞也通过承接波音757机加零件和货舱门项目或是组装的MD-82飞机,初窥现代化商业航空产业的门径。

在中国航空人才培养上,从1981年开始,波音为中国航空进出口公司培训工程技术人员,到80年代末期共培训了93名相关人员。

此外,波音还为天津民航学院制订了2年期培训计划,培训具有FAA合格证的机械师。截至80年代末期,已有1600多名中国学员先后到西雅图的波音客户训练中心接受各种培训。

这些厂商和人才,学习的是波音的技术,接受的是波音的理念。通过这一手段,波音变相控制着初生的中国航空产业,最大限度利用着中国庞大的廉价劳动力,扎根于这个高速发展的市场。

在随后的日子里,中国航空企业参与波音供应链的程度愈发加深。

成飞分别在2005年和2007年成为波音787方向舵和747-8副翼和扰流板的供应商;哈飞则成为787翼身整流罩的上部和下部面板的供应商;沈飞为787提供垂直尾翼前缘;西飞为747提供固定后缘翼肋等。

2001年,波音设立了高级管理人员培训项目(EDP),将培训对象扩展到中国航空工业及其下属厂的高管人员,主题也从技术上升到金融、公司战略、精益生产等现代化理念的层面。

然而,出于对中国航空产业崛起的防范,波音并没有将所有东西倾囊相授。最明显的是,波音自始至终没有在中国建立总装工厂的打算。

但是,想要继续占有中国市场,又不想拿出真东西,哪有这么便宜的事?

于是乎,空客来了。

在挖波音墙角方面,空客可谓不遗余力。1999年,西飞就与空客签署了合作制造飞机机翼的相关协议,并且在2009年,完全掌握了A320机翼所有零部件的制造、总装及最终测试技术。

2009年,空客还和哈飞成立合资公司哈飞空客,制造和装配A320方向舵蒙皮。

此外,南山铝业为空客提供着飞机机身、结构件及蒙皮的铝合金板材;赛象科技成为A320大部件运输工装夹具供应商;爱乐达通转包生产A320机型零部件……大量中国航空相关企业开始参与另一套体系的学习,并从中博采众长,茁壮成长。

更显得诚意的是,空客直接把飞机总装厂搬来了。

2006年10月,时任法国总统希拉克访问中国,随后双方公布了轰动航空业的决定:空客将于2009年,在天津建设A320系列飞机总装生产厂。

要知道,在此之前,空客从来没在欧洲以外建设过1条生产线,更何况还是A320系列这样的当家花旦。

这一决定对中国航空系统而言意义非凡。总装环节虽然技术含量相对较低,但却最能提升制造方对于飞机整体直观、系统的认知,特别是多个机型相互参照,对经验积累有不小帮助。

尤其是,对于希望自己造飞机的国家而言,有现成的经验可以参照,不知道能少走多少弯路。

更何况,这还是A320。

或许有人好奇,为什么前文一直在着重提及A320这款机型?

原因在于,以A320系列为代表的窄体干线客机,正是飞机市场的关键胜负手。

2、“及时”崩盘

座位数100-200以下、长航程的窄体干线客机,在民航市场上占绝对大头,份额一直在6成以上。

根据波音公司发布的报告来看,截止2017年年末,全球飞机交付情况支线飞机2320架、窄体飞机31360架、宽体飞机8070架、货机980架,窄体飞机占比为73%。

在中国,这个比例还要再高一些,达到79%,是最重要的细分市场。

中国自己的大飞机,正是选定这个市场,作为未来腾飞的起点。

C919定位于窄体干线客机,和空客A320系列、波音737系列处于同一市场。考虑到C919从一开始就确定,要完全按照国际先进适航标准研制,其直接挑战成名高手的雄心显露无疑。

有意思的是,C919步步前行的时间里,波音在中国也正好一路败退。

根据新浪财经的采访,民航专业人士透露,过去10年,波音在窄体客机市场的战略频频出错,导致在中国市场的份额持续下降,原本在737-800时代遥遥领先A320的优势,拱手让给了A319、A321和空客的各种“neo”型号。

为了追求短期利润,波音近年来在更豪华的宽体客机上颇费心思,757、777、787系列不断推出新款,但在更重要的窄体客机上,却只对737系列修修补补,长期没有更新。

对于一家历尽风波、屹立百年的行业巨头而言,这种战略误判极为少见。

然而,更严重的错误还在后面。

空客A320系列的爆火,以及继任者A320neo系列在市场上大受欢迎的状况,波音重新将目光放回了窄体客机市场。

然而,为了追求速度和压缩成本,快速追上老对手,波音并没有选择沉下心来设计一款优秀的新飞机,而是决定继续在老波音737的基础上“打补丁”,推出了灾难性的波音737Max系列。

当C919的研发工作进入尾声,准备推向市场时,2018年10月和2019年3月,波音737Max飞机在5个月内接连2起空难,将波音推进了深渊。

立项于2007年的C919,不可能预料到后来波音公司在窄体客机战略上的接连失误,更不可能想象,在自己走上市场的前夕,波音的王牌产品会接连因为低级原因“自爆”,然而事情就这么发生了。

从这个意义上看,当前发生的事,倒颇有几分“天佑中华”的神秘主义意味。

也许中国航空产业要好好感谢一下波音——在最弱小的时候,是它充当引路人,把中国航空企业引进了世界市场的大门;在最需要的时候,又是它不停犯错,让出市场空间。

对于未来,C919引领的航空产业充满想象空间。

首先,光是卖飞机,抢一抢波音原来的市场,就是一门几万亿的生意。

根据波音2017年的预测,到2037年,中国窄体飞机的比例会保持在7成以上,数量从2790架增加到6100架,20年增加3370架。

2年后,C919制造商中国商飞发布的《中国商飞市场预测年报(2020-2039年)》,判断还要乐观一些。他们估计的数字是,未来20年,中国120座级以上单通道喷气客机交付5937架。

以最乐观的情景,商飞能接过波音的半壁江山来算,每年销量约为150架,平均年销售额约为120亿美元,未来20年总销售额有望达到2400亿美元。

退一步说,假设C919国内市场占有率和波音、空客持平,即市占率达到三分之一,那也是每年80亿美元的大生意。

在这个基础上把格局打开,C919更大的意义在于引领中国航空产业彻底起飞。

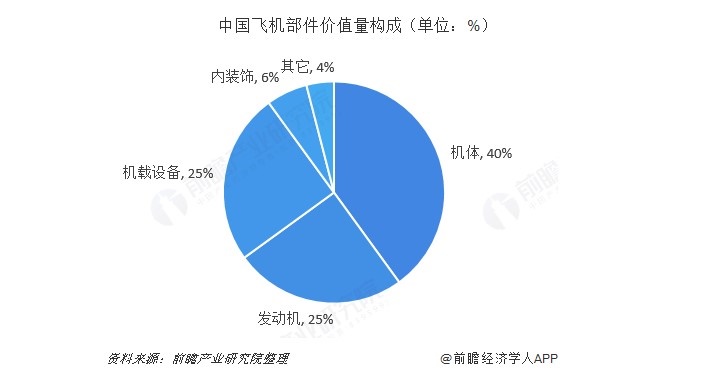

根据前瞻产业研究院测算,飞机部件主要包括机体、发动机、机载设备(含航电设备和机电设备)、内装饰以及其它五大部分,各自的价值量占比分别为40%、25%、25%(15%+15%)、6%和4%。

在过去给波音、空客“打工”的时代,中国企业只能站在角落,参与一些零碎的项目,从中分一小杯羹。

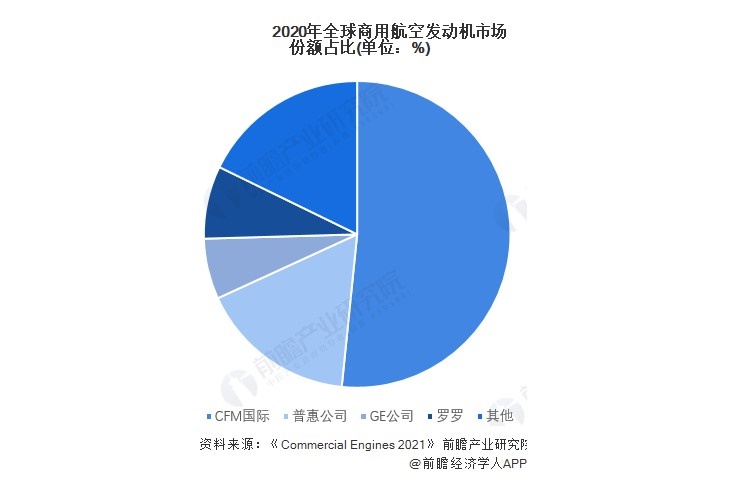

例如在世界商用航空发动机市场,基本由RR、GE、P&W和CFM国际等寡头垄断。

但以C919为契机,随着大飞机国产化程度的持续加深,中国企业必然将在全球产业链上分享更大的价值。

事实上,在C919上,机身、机翼、尾部等机体部件国产化程度已经比较高。

有航空爱好者根据公开信息统计了详细的C919供应商清单,可以看到,机体结构件等供应商,几乎全是中航工业旗下的各大飞机制造公司,如成飞、西飞等承担从机头到后机身,以及主舱门的制造。

在这方面,我们还是要再次“感谢”波音、空客为中国航空产业打下的基础,比如说上文提到和空客合作过的企业,大多也都成了C919的核心供应商。他们在A320上获得的经验,可以很快转化到C919上。

根据另一项超级工程——高铁的发展模式,中国大飞机产业未来应该也会走上“机体及集成系统—机载设备—发动机”的国产替代路线。

短期内,在自主研发机体所需的复合材料,率先实现全面国产替代的需求下,像是宝钛股份这样的特种材料供应商,以及中航沈飞等机体零部件制造商或将从中受益;

中期,合资企业共同研发的如航电系统、机电系统中的相关结构零部件不断优化,相关细分领域将出现国产替代,中航机电、中航电子在这方面已有所突破;

长期,经科研院所和商飞的逆向、正向工程联合攻关,涡轮叶片等小型航空发动机零部件的国产化率也或逐步提高。

总体来看,C919已经开始推动航空产业朝下一个阶段发展。

目前,我国航空产业已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区。具体形成以长三角及中部的西安为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。

从热力图中可以清晰的看到,有着深厚产业积累、大量参与C919供应链的陕西,以及C919总装基地所在地长三角,是当下最火热的航空产业集群。

其中,最值得关注的还是长三角,上海、镇江、常州、嘉兴、丹阳等多个城市均制定了以配套生产C919为基础的航空产业发展计划。本身经济发达,工业基础良好,加之政策支持下,长三角地区航空产业的发展值得期待。

在关键领域国产替代的大趋势下,未来,国产大飞机的制造必然还会为大量上下游企业提供机会。随着国产大飞机进入全球竞争,这些已经进入C919供应商库的企业,还将有机会敲开波音、空客等制造商的大门,进而挤进全球飞机生产供应链。

另外,除了航空产业本身,其对相关产业的拉动作用也不容忽视。

据《国产大飞机的乘数效应》统计,大飞机产业拉动比为1:152,即向大飞机产业投入1元,其将为科技、制造、电子、机场建设、维修及服务、金融等相关产业带来152元的效益。

此外,大飞机亦会对上下游产业链形成强大的辐射作用,一架150座的飞机需要300-500万个零部件,提供配套生产的企业达数千甚至上万家,覆盖机械制造、电子、材料、仪器仪表等近乎所有工业门类。

大飞机的研制一启动,电子工业、数控机床、锻件制造、冶金、复合材料、通用邮件、仪器仪表等基础领域的潜力都会被充分激活。

之后,机场建设、飞机服务、金融租赁、旅游业等的蓬勃发展。

所以说,发展航空制造工业不仅将推动航空制造业产业链发展,还将推动整个国民经济发展。

产业经济学上有“增长极”的概念,指的是围绕推进性的主导工业部门而组织的有活力的高度联合的一组产业,它不仅能迅速增长,而且能通过乘数效应推动其他部门的增长。

很显然,在诸多产业之中,大飞机制造就是一个典型的增长极,未来将会形成巨大的经济发展拉动力。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

[1]《2022-2027年中国民用飞机制造行业市场需求预测与战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

[1]《都2022了,还有人说我们造飞机“只是造了个壳子”?》,共青团中央

[2]《争夺万米高空:波音空客的中国商战与胜负》,华商韬略

[3]《波音空客:得“中国制造”者得天下?》,中国民航网

[4]《漩涡中的波音:在华份额持续下降,错失窄体机大势》,新浪财经

广告、内容合作请点这里:寻求合作

咨询·服务