前瞻知识节:“疯狂兔子”来势汹汹,“老大哥们”秣马厉兵,快递业的价格战真的结束了吗?

伴随着11.1日零点钟声的敲响,本年度的双十一购物节正式拉开帷幕。据不完全统计,超2600个品牌开售第一小时的成交额超过去年全天。各大电商平台销售量的激增也推动着为包裹保驾护航的快递业迎来旺季。

据国家邮政局监测数据显示,11月1日全国共揽快递包裹5.69亿件,同比增长28.54%。其中,广东省和浙江省的快递揽收量双双破一亿件。

遥想最初的双十一,井喷的需求竟导致快递仓库爆仓,熬夜抢购、痛付尾款的剁手党们只能被迫陷入漫长的等待之中。可如今,一家快递公司每天可处理5000多万件包裹。双十一期间,消费者可能还未完全支付,商品就已经在距离收货地址最近的仓库“蓄势待发”。这不禁让消费者感慨:“从前车马慢,一生只够爱一个人;如今车马快,一天能收好几个快递。”

国内快递业呈现一片繁荣之态,但这些傲人数据的背后却掩藏着一轮又一轮的激烈厮杀。

国内的快递业爱打价格战早已不是什么新鲜事。

2010-2020年我国快递行业平均单价呈现逐年下降的趋势,从2010年的24.57元/件下降至2020年的10.55元/件,2021年1月持续下降至10.21元/件。

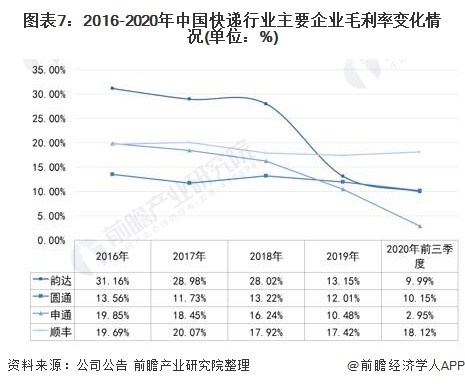

让我们先把时间拨回2012年。通达系中成立时间最晚的中通率先给出了“10元3票”、“1000元包仓”的跳楼价。用低价换规模,中通在快递业掀起了第一轮激烈的价格战。尽管这样做的后果是服务质量下滑,引来骂声一片,但不能否认,中通依靠价格战获得了领跑优势。

2017年,快递业务量的增速由年均50%一下子腰斩到25%左右,这直接引发了2018年前后第二轮的血腥战争。其结果是头部快递公司完成了对中小快递的收割,四通一达+顺丰所占的市场份额超过80%。

“宁愿累死自己,也要饿死同行”是这场残酷价格战所奉行的宗旨。但即使如此,也并非没有底线:大家可以都少赚点儿,但至少别亏。可一只疯狂兔子的进攻彻底击穿了底线。

2020年,极兔、京喜、丰网相继起网,通过高性价比进军电商快递市场。其中,极兔快递自进入中国市场以来,便一直采取低价策略,创始人李杰更是公开发表言论称:“极兔快递在中国市场2年内是不考虑盈利的。”

在快递业的宇宙中心义乌,极兔快递为了抢占当地市场份额,直接给出0.8元/票的快递费用。此前中通打出的1.2元/票已是底价,而极兔的这一打法让快递业的价格战彻底演变为:大家一起亏,看谁撑得久。

当然,极兔亏本的价格战也让它创造了历史。短短10个月,极兔便实现了“日均订单达到2000万”。要知道,为达到这一目标,中通用了16年,圆通用了18年,韵达用了19年,而申通用了25年。就在前不久,极兔还官宣:将以约68亿人民币的价格收购成立14年的百世集团中国快递业务。

通达系的老大哥们早该料到所谓的“后发制人”,未来中国快递的头部格局将很有可能是三通一达+顺丰+极兔。

回首这一场又一场的血风腥雨,各平台的利润少得可怜,快递小哥挣不到钱,网点也招不到人。可是相似的业务模式、一致的网络布局使整个快递业不得不陷入同质化的竞争中。2016—2021年的五年间,不同的快递公司轮流占领市占率的榜首,然而第一名和第五名的市场份额却相差不到10%。

虽然,极兔的低价策略遭到了监管警告,极兔的价格上涨到1.4元左右,圆通、申通、韵达等每单均价也有了明显提高,但快递业的价格战真的结束了吗?未来,快递业又该何去何从?消除同质化、构建差异化真的是快递业恶性竞争的破局之策吗?做技术、做连接的增量创新又真的能推动整个快递业进入全新阶段吗?

过去,在人口红利和改革开放红利的双重利好下,中国创造出了一个又一个商业奇迹。可如今,产能过剩、同质化竞争越来越严重、人力成本不断上升、市场需求不断变化……如此种种,让各行各业的人都深感钱越来越难挣,即使有想要改变的心,却也因为找不准方向而步履蹒跚。

如何以正确姿态拥抱未来十年?前瞻共襄200万知识精英,以专业视角传递知识资源好物:《100大行业全景图谱》限时3折,洞见行业趋势;前瞻经济学人APP会员限时4折,精准查询行业数据;精选报告限时8折,助力未来决策;还有10点0元秒杀严选灵感好物。

一切都在瞬息万变,唯一的不变是不断改变,唯一的正确是拥抱改变。“双十一”的最后一天,用知识赋能自我,用全新迎接未来!

广告、内容合作请点这里:寻求合作

咨询·服务