波士顿咨询2021全球数字零售银行报告:手机银行使用增加30%,银行数字化迫在眉睫

近日,波士顿咨询发布《2021年全球数字零售银行报告》。世界各地的零售银行对COVID-19危机作出了快速、灵活和有目的的反应,同时保持对其环境、社会和公司治理目标的忠实。现在,随着开始形成新的现实,银行面临着进一步的挑战。大流行的冲击加速了已经发生的变化,并引发了新的变化。金融机构的收入正面临压力,全球银行业的收入池已遭受重大打击。即使在最乐观的情况下,这些资金池预计也要到2022年才能恢复到危机前的水平。

总得来看,客户转向数字渠道的速度比过去更快。网上银行的使用增加了23%,手机银行的使用增加了30%。这些变化可能是永久性的,比危机前的趋势加快了3到4年向数字渠道的迁移。

随着客户转向网上,银行在客户和金融服务交叉点的地位正受到冲击。一个堆叠的行业格局正在形成,不同类型的参与者在每个层次上竞争。非银行领域的颠覆者正在分销领域大举进军,威胁到许多银行产品的商品化。也许最重要的是,零售银行需要重新考虑和调整成本,并且立即开始,因为目前的成本结构不可持续。

收入压力

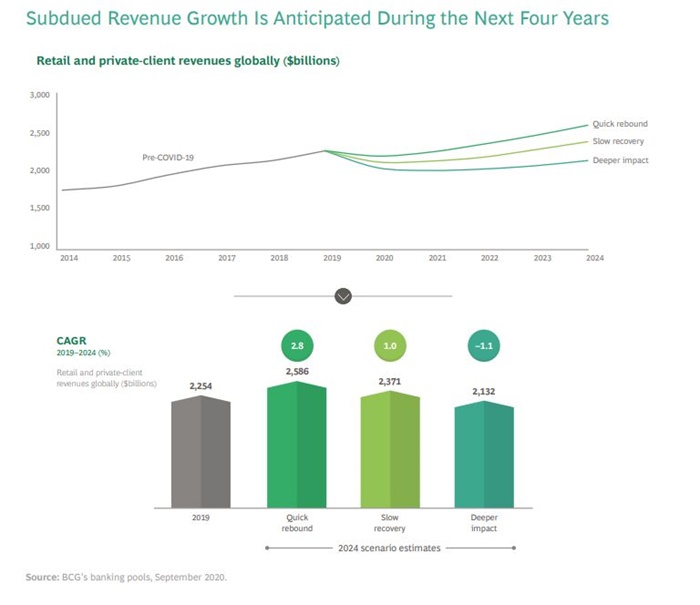

波士顿咨询采用用不同的全球GDP预测为零售银行绘制了三种收入情景图。

快速反弹。在这种情况下,GDP会以V型复苏迅速逆转,并在2021年回到2019年的水平。就业恢复到新冠爆发前的水平。全球贸易回升,弥补了短期产出损失并超出这一水平,同时消费者信心恢复到危机前的水平。由于政府的支持和复苏的宏观经济环境,大规模的贷款损失并没有出现。银行可以在2022年前弥补收入损失。

缓慢复苏。2020年国内生产总值增长率的大幅下降将在U型反弹后恢复到大流行前的水平。到2022年,GDP将恢复到2019年的水平。就业状况有所改善,但在受到严重影响的行业,大量的失业群体仍在继续。全球贸易缓慢恢复势头,尽管仍存在许多壁垒。消费者信心部分恢复,但由于不确定性犹存,仍不稳定。银行经历了特定行业的贷款损失,以及对无担保零售贷款的一些影响。

影响深远。在这种情况下,新冠仍然很流行,并在多次波澜中再次出现。在许多地区,经济衰退的情况很难克服。GDP呈拉长的L型轨迹,多年来失业率居高不下或不断上升。GDP要到2024年才能回到2019年的水平。全球贸易受到结构性打击,地缘政治紧张局势加剧。面对反复的封锁,消费者信心下降。公司和零售贷款机构经历了大规模的贷款损失。

越来越多客户更快拥抱数字化

根据BCG的零售银行调查,在16个主要市场中,平均有13%的受访者在大流行期间首次使用网上银行(移动市场为12%)——在一些市场,这个比例要高得多。无现金支付在危机期间也得到了大力推动。超过20%的受访者表示,增加了对数字支付解决方案的使用,比如互联网银行和第三方应用程序提供的支付方案,超过10%的受访者表示增加了对信用卡和借记卡的使用。

调查显示,在大流行期间,分行的使用量净减少了12%。封锁和社交距离的规定限制了进入分行的权限,迫使许多客户第一次注册了网上银行或手机银行,他们中的大多数对此很喜欢。

预计在大流行之后,移动银行的净使用量将额外增加19%,分行的净使用量将额外减少26%。不那么精通数字技术的银行可能很快就会发现,无论是新用户还是更有经验的用户,都会选择网上银行,而不是访问分行。危险在于,具有数字化意识的客户将转向数字化程度更高的现有竞争对手或灵活、创新的挑战者。客户中,尤其是年轻客户,愿意换银行。

成本新范式

未来的银行无法在当前的成本结构下运营,同时保持竞争力。分析显示,最好的银行的运营成本已经比一般银行低了40%左右,员工人数也少了大约50%。这些银行的销售额更大、更多,而且其分支机构不太注重交易。

具体来说,与一般银行相比,顶级银行在每个分行等效工作时间(FTE) 开设的账户增加了69%,每个客户的分行交易减少了80%。最好的银行运营着更高效的呼叫中心,平均而言,代表处理的呼入电话比一般银行多10%。顶级银行在没有人力参与的情况下处理了65%的电话,而一般银行的这一比例为45%。

但即使是最好的银行,其数字化努力也集中在业务的某些方面,而不是在所有方面都出类拔萃。它们还处于将人工智能等先进技术应用于业务和整个价值链的早期阶段。

一套完整的数字价值流

尽管对数字化进行了多年的投资,但大多数零售银行一直在努力改善客户体验、增加收入、建立可持续能力、降低成本和提高控制质量。主要问题是缺乏协调。许多数字计划都是孤立的,导致有限的、孤立的、增量的变化和搁浅或重复的工作。

而零售银行可以通过识别价值流(它们可以从事的一系列增值活动,以产生客户想要的结果),并从头到尾重新设计、数字化和整合这些价值流来实现其目标。

堆叠式运作模式

通过对其主要价值流进行数字化,银行将从根本上改变所有功能的运作方式,包括分销、关系管理、风险和合规,以及IT。银行可以加速选定功能的影响和优化,比如客户参与,但它们只能通过一个基于完整价值流并围绕新功能和工作方式构建的运营模型来全面解决收入、成本和控制方面的挑战。在银行成功地将所有主要价值流数字化之后,一种新的运营模式将会出现。

基于价值流的组织将通过打破竖井和关注结果来利用银行现有的功能能力。这是一个主要的变化:成功需要在价值流组件和功能开发方面进行强大的协同和协调。

由此产生的完整的数字运营模式将被堆叠起来,就像技术架构一样,它将使银行的各种能力更有效地协同工作。在堆栈的顶部,仿生学分销提供了更高级别的客户参与和服务,包括专属渠道和第三方渠道。这一层的关键挑战是实现数字化销售,并通过数字化和远程渠道重塑关系管理。客户参与层将客户情报置于数据驱动的客户管理的核心,这将是理解客户偏好、提高数字营销效率和协调跨渠道客户体验的关键。操作层与银行的价值流和它们正常工作所需的流程保持一致。

与堆栈的其他层一样,加速数字化将对控制和共享服务至关重要。其基础是数据和数字平台(DDP),包括一个单一的“民主化”数据层,它允许所有更高的层随时访问数据。

立即行动起来

一些银行已经对个人价值流进行了数字化,一些银行已经实施了部分数字化运营模式,但没有一家银行的完完整整地进行数字化。银行需要在两个方面同时采取紧急行动:针对眼前的优先事项采取行动,并为未来建设。

报告链接:https://www.bcg.com/publications/2021/global-retail-banking-report

广告、内容合作请点这里:寻求合作

咨询·服务