从中美世界500强企业实力对比,看疫情之下中美银行业利润情况

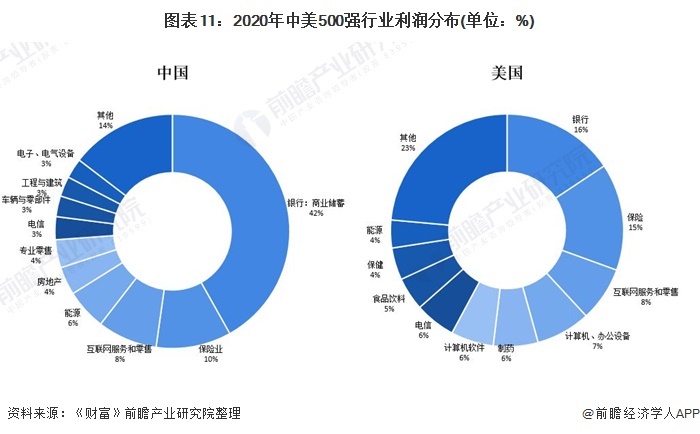

世界500强榜单已经出炉,从2020年中美500强行业利润分布中可知,中国银行业赚取了500强行业超过40%的利润,而美国银行业的利润占比仅16%。

截至2020年末,中国银行业金融机构总资产319.7万亿元,同比增长10.1%;总负债293.1万亿元,同比增长10.2%,增速较上年加快2.6个百分点。初步统计,商业银行实现净利润2万亿元,同比下降1.8%。

2020年美国银行业资产规模首次突破21万亿美元大关,同比增长了15%左右。负债端存款余额则实现了近20%的同比增长。银行业利润在2020年下降了36.5%。

是什么因素使中美银行业在疫情之下的净利润出现了差距?

又是什么因素使中美银行业的净利润在2020年都有所下降?

一、中美银行业的净利润出现差距的原因

2020年,相较于美国银行业,中国银行业的整体利润规模仍然较大。这与银行业的资产规模有关。资产规模的大小影响商业银行的利润总额,贷款作为商业银行资产最主要的组成部分,其规模的变化又在很大程度上决定商业银行总资产规模的扩大或者缩小。因此贷款规模会对净利润产生影响。

受美国企业动用银行授信缓解自身流动性压力,以及美联储和财政部动用逆周期调控政策等因素的影响,美国银行业的贷款规模逆势增长,同比增长了15%左右。但其资产规模仍远远小于中国银行业的资产规模。

2020年全年,人民币贷款增加19.63万亿元,同比增长2.82万亿元;社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元。新冠疫情的爆发尽管一定程度上影响了商业银行信贷扩张的节奏,但人民银行和银保监会采取多项措施引导金融机构加大对疫情防控和复工复产的信贷支持,不断提高货币政策传导效率,使银行的信贷规模稳中有升。

成本收入比也会对商业银行利润总额产生影响。成本收入比反映出企业每一单位收入需要支出多少成本。商业银行的成本收入比指的是银行的营业费用和营业收入的比率。近年来,我国商业银行平均成本收入比低于30%,而大部分国际主要银行成本收入比高于50%。2019年中国商业银行成本收入比为31.68%,美国为59.91%;中国四大行平均成本收入比为27.08%,美国四大行为59.98%。

我国商业银行成本收入比较低的原因,一方面与人员成本有关,银行人均职工费用低于国际主要银行。另一方面,银行有相当一部分的贷款提供给大型国企、政府融资平台,其单笔业务规模较大而安全性又较高,降低银行平均管理成本。而美国银行业在人员薪酬和科技投入方面产生的成本要远高于中国。

因此,资产规模和成本收入比导致了中美银行业的净利润规模有所差异。

二、中美银行业的净利润皆有所下降的原因

由数据可知,中美银行业的净利润皆有所下降,美国银行业净利润的下降幅度远高于中国。

美国银行业的净利润锐减主要与拨备覆盖率有关。拨备覆盖率是贷款损失准备对不良贷款的比率,计提的不良贷款拨备会直接计入损益表影响当期利润。当不良贷款率上升时,计提的拨备也会随之上升,由此会导致银行利润的下降。这里不妨以2020年第一季度的数据为参考。

疫情带来的严重冲击,使美国失业率2020年4月便达到14.7%,超过2008年金融危机时的水平,仅次于上世纪30年代“大萧条”时期。非制造业采购经理人指数(PMI)从3月份的52.5点骤降至41.8点,创下自2009年3月以来最低值,制造业PMI环比下降7.6点至41.5点。美国四大行3月末不良率平均为0.67%,较2019年末上升了0.06个百分点,由于预计未来不良贷款将显著上升,于是纷纷大幅增加了拨备计提。一季度,摩根大通、美国银行、富国银行和花旗集团合计计提拨备240.73亿美元,同比多提191.31亿美元,净利润同比分别下降45.2%、68.8%、88.9%和46.5%。

相比美国,中国经济社会运行逐步恢复正常,复工复产逐步接近或达到正常水平,因此银行业的经营风险可控。2020年3月末,中国银行业不良贷款率为2.04%,较2019年末上升了0.06个百分点。六大行不良贷款率为1.35%,较2019年末上升了0.02个百分点。3月末六大行贷款损失准备合计2.3万亿元,同比增加2672亿元,2020年一季度共计提拨备1227亿元,同比只多计提54亿元。

对于中国银行业,计提拨备是影响净利润的一个因素。除此之外,为了支持实体经济的发展,中国商业银行进行了大幅度的让利,导致了银行业的利润有所下降。疫情之下,中央明确指出,要通过引导贷款利率和债券利率下行、发放优惠利率贷款、事实中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,来推动金融系统向各类企业让利1.5万亿元。其次,伴随利率市场化改革,贷款的利率不断下浮,而存款的利率变化很小,导致银行的利差在不断缩小。

盈利能力指标方面,以ROA和ROE为主要参考指标进行对比。

资产收益率(ROA)方面:2007年以前,美国银行业的资产收益率(ROA)一直高于中国,受次贷危机影响,2008年中国银行业的ROA首次高于美国。伴随美国经济从危机中复苏以及中国经济增速下行,2015年至2019年,中国银行业ROA均低于美国。

净资产收益率(ROE)方面:2010年到2017年,中国银行业资本利润率(ROE)从19.20%降至12.56%,但一直高于美国,到2018年降至11.73%,低于美国0.11个百分点。

从ROA、ROE来看,中国银行业盈利能力和美国基本接近,两者皆会受到经济周期不同而有所波动、互有高低。

综合上述,美国银行业净利润下降主要是因为大幅计提拨备以应对未来不良上升。而中国银行业利润下降则是受多方因素影响,于是在资产规模扩大的条件下,利润有所下降。

疫情的发生虽严重影响了商业银行的正常经营活动,但中美银行业皆积极运用金融科技手段加速数字化转型,变革传统经营模式,保障业务的平稳运行。未来,金融科技与自身发展战略如何深度融合也将成为双方都需要深度考虑的问题。

广告、内容合作请点这里:寻求合作

咨询·服务