Gartner:2019Q2全球PC出货量增长1.5% 联想市场份额第一

据Gartner公司的初步结果,经过两个季度的下滑后,全球个人电脑市场在2019年第二季度增长了1.5%。2019年第二季度出货量总计为6300万台,高于2018年第二季度的6200万台。

“2019年第二季度,全球个人电脑出货量增长是受商业市场Windows 10更新版需求推动的。台式个人电脑增长强劲,抵消了移动个人电脑发货量下降的影响,”Gartner高级首席分析师Mikako Kitagawa表示。

“此外,有迹象表明英特尔CPU短缺正在缓解,这在过去18个月一直对市场造成持续的影响。这种短缺主要影响了中小型厂商,因为大型厂商占据优势并且持续增长,抢走了那些难以获得CPU的小型厂商的市场份额。”

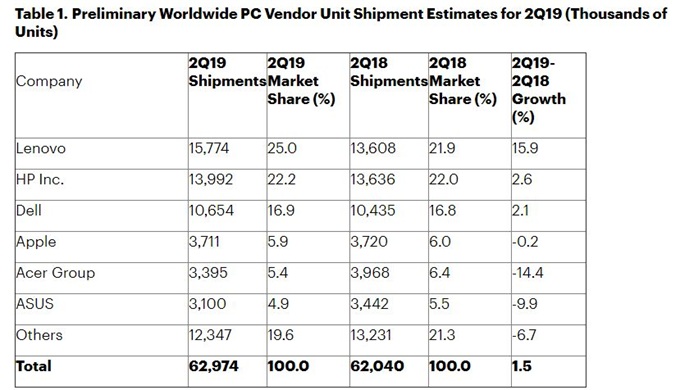

前三大供应商 - 联想,惠普和戴尔 - 占2019年第二季度全球PC出货量的64.1%,相比之下2018年第二季度的出货量为60.7%(见表1)。这三大供应商利用规模经济继续在PC市场中获得份额。英特尔上半年的CPU供应短缺加速了这一趋势。

联想在2019年第二季度保持了第一的位置,同比增长最快,在主要供应商中份额增长最大。但是,其出货量可能反映了对潜在关税的一些预期。联想在除拉美以外所有关键地区都实现了两位数的出货量增长,而拉美的个人电脑市场整体下滑。

惠普的全球PC出货量在2019年第二季度比去年同期增长了2.6%。强劲的商用PC需求推动了惠普公司在所有主要地区的增长,并抵消了较弱的移动PC出货量。Gartner没有将Chromebook纳入个人电脑市场,但惠普的Chromebook发货量实现了强劲增长,很可能仍将是该领域的领头羊。

戴尔在2019年第二季度连续第六个季度实现个人电脑出货量的增长。戴尔的增长趋势是过去三年中主要供应商中最为稳定的,原因是该公司明确聚焦于投资领域。

区域概况

在美国,2019年第二季度PC出货量总计为1400万台,比2018年第二季度下降0.4%。由于其出货量,惠普在美国市场份额增长至29.8% 。戴尔以28.4%的市场份额位居第二位(见表2)。

EMEA个人电脑市场在2019年第二季度恢复增长,同比增长1.7%。随着公司和政府机构继续推进Windows 10部署以及更新其PC安装基础,业务需求依然强劲,但消费者需求仍然非常疲软,因为许多主流用户在游戏和高端移动PC之外没有看到足够的创新。这继续导致更长的PC生命周期,并对向消费者细分市场销售更多的中型PC供应商产生非常不利的影响。

亚太地区的PC出货量较去年同期下降1%,这是该地区连续第三个季度出货量下降。下跌的很大一部分原因可能是中国市场疲软,因为总体情绪由于不确定性而收紧支出。其他亚太市场表现较好,因为Windows 10迁移推动了澳大利亚和新西兰等成熟国家的增长。商用PC需求也推动了日本在2019年第二季度的强劲增长。

拉丁美洲PC出货量在2019年第二季度下降了3.9%,与前两个季度相比有所下降。市场受到经济和政治不确定性以及CPU短缺的影响。拉丁美洲等新兴地区的CPU分配优先级较低,因此短缺的影响可能大于其他成熟地区。

广告、内容合作请点这里:寻求合作

咨询·服务