远比卖车暴利:起底“奔驰女车主维权”背后“金融服务费”的前世今生

备受关注的“奔驰女车主维权”事件,双方终于在近日达成和解,而整个事件中引起广泛讨论的“金融服务费”,奔驰方面也答应退还给当事人。

回顾事件最初,我们可以看到,当事女主明明可以全额购车,但梅赛德斯-奔驰4S店的销售人员依然说服她利用梅赛德斯-奔驰金融业务借钱买车,并在其还未了解清楚的情况下就要求她缴纳1.5万元的金融服务费。

4S店的工作人员大概也未曾料到,这1.5万元的金融服务费,会成为日后其被口诛笔伐的关键。

我们在梅赛德斯奔驰的官网上可以看到,如果选购建议零售价54.58万元的梅赛德斯—AMG CLA45的一款车型,在首付30%为16.374万元分期36个月的情况下,利率3.99%,月付款11278元。而所谓的“金融服务费”官网并未提及有这笔费用。

而在花费15200元购买了4S店金融服务后,女车主并未享受到所谓的“服务”,“资料自己提供,银行自己来跑,流水自己打,但为什么交这一笔服务费呢?”,并直言,“这是欺骗行为”!

那么,到底什么是汽车金融服务?

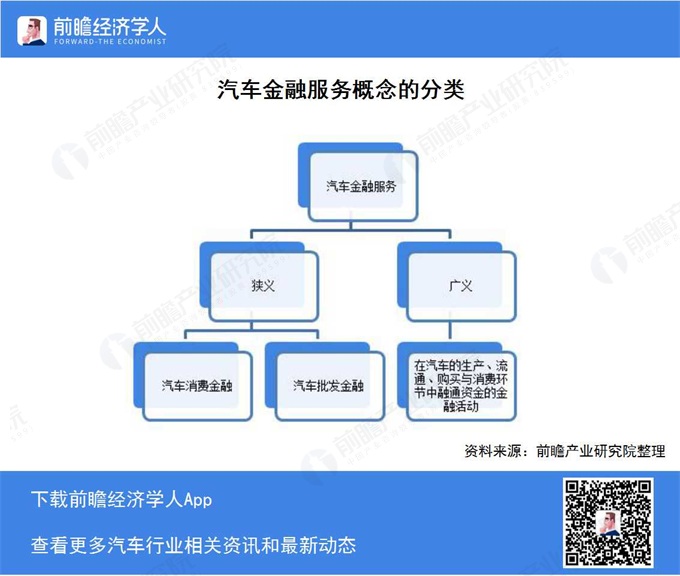

汽车金融可分为广义汽车金融和狭义汽车金融。

广义汽车金融指在汽车的生产、流通、购买与消费环节中融通资金的金融活动。

狭义汽车金融通常指汽车销售过程中对汽车经销商或者消费者所提供的融资及其他金融服务,可以分为汽车消费金融和汽车批发金融。

汽车消费金融主要包括对终端客户的消费信贷、融资租赁等;汽车批发金融主要包括对汽车经销商采购车辆贷款、零配件贷款、展示厅建设贷款以及维修设备贷款等。

因此,从更狭义的观念来说,汽车金融主要是指汽车消费贷款。

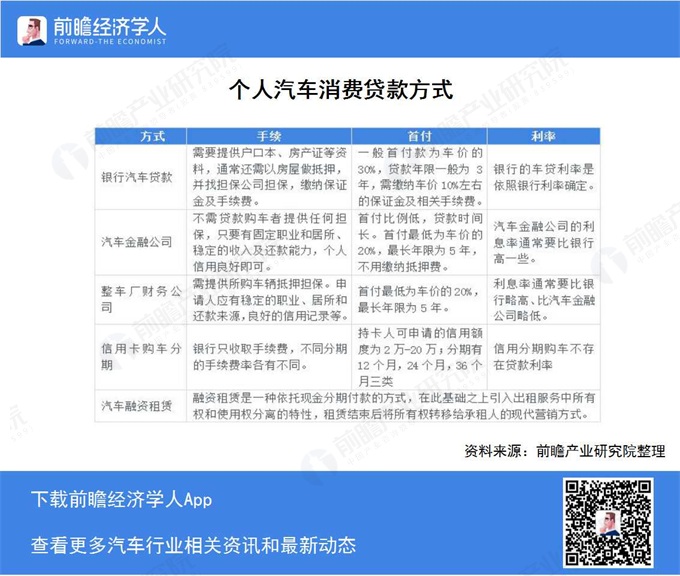

就模式而言,目前个人汽车消费贷款方式有银行、汽车金融公司、整车厂财务公司、信用卡分期购车和汽车融资租赁五种。不同的贷款方式首付和收取的服务费不一样,具体如下:

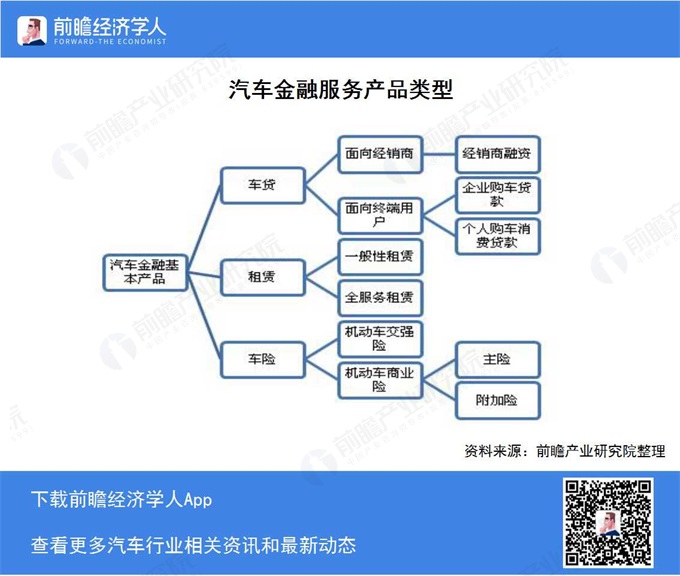

而汽车金融服务里所包含的金融产品,典型的包括经销商库存融资、汽车消费贷款、汽车租赁和汽车保险。

同时,案例中提到的西安女车主声称交纳的1.5万元的汽车金融服务费,正是汽车分期贷款所支付的服务费,具体来说是指车贷手续费。

贷款买车在4S店一般都是需要缴纳手续费的,贷款买车由于需要办理车辆抵押、保险方面的手续,所以贷款买车包含的手续费主要为交强险、车船使用税、商业保险费以及上牌费用等,手续费目前市场上并没有统一的标准。

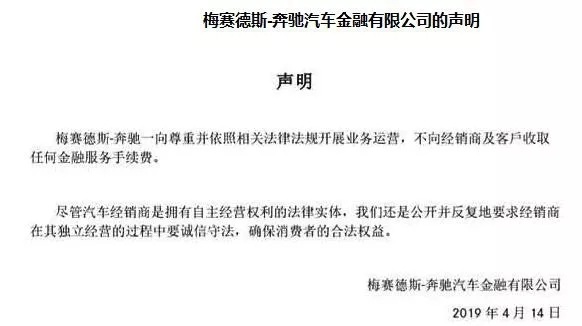

而14日梅赛德斯-奔驰方面发表声明称:一向尊重并依照相关法律法规开展业务运营,不向经销商及客户收取任何金融服务手续费。梅赛德斯-奔驰公开并反复地要求经销商在其独立经营的过程中要诚信守法,确保消费者的合法权益。

根据上述分析我们可以看到,对于汽车金融服务,车主有了解并且自主选择是否购买的权利。

但4S店为何依旧在车主能够全额一次性付款喜提新车情况下,不好好卖车,却要去卖金融服务呢?

“前瞻经济学人”结合“汽车”与“金融”两大行业研究数据,认为主要有以下三大原因

一、裸车利润空间小,金融服务费成为业界“潜规则”

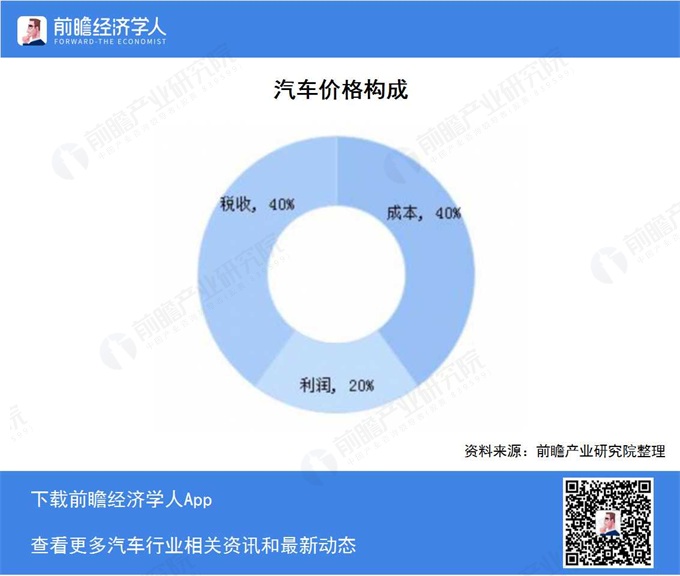

一辆汽车的价格是由成本加利润还有税收三个重要部分构成的,其中这三者的比例是40%,20%和40%,也就是说,一辆售价10万的汽车,只有其中的20%,也就是2万块钱,是从厂家到销售商整个环节的利润构成。

随着竞争加剧,裸车的利润空间也不断被压缩,因此销售商只能在周边服务中寻求利润空间,汽车贷款便是重要业务之一,而其衍生品---“金融服务费”,对于商家来说更是肉眼可见的利润。

据悉,不少车主买车都被建议贷款,金融服务费已经成为4S店的“潜规则”。目前市场上“金融服务费”普遍的收费标准是贷款金额的2%左右,但各家4S店有所不同,很多都收到了4%左右,从几千元到上万元不等,因此销售会尽力劝全款客户做按揭,并且还有一套话术。

二、豪车价格下跌,裸车销售利润空间进一步压缩

“前瞻经济学人”观察到,进入2019年,汽车价格波动较大,且整体呈现下降态势。

一方面,随着汽车和零件的关税大幅下调,众多进口豪车价格普遍下跌;另一方面,排放政策也影响很大,在国四模范向国五模范过渡的时期,国四排放的车辆就由于保值率低落的缘由进行价钱下调,目前正是国五过渡到国六的时期,这也致使部分车辆价格下跌。

根据中汽协最新数据显示:2019年2月,全国乘用车价格指数回升0.4%,达到94.6%。主流车市场的价格指数上涨0.7%,达到95%。其中,主流轿车市场价格波动幅度不大,中、小型主流SUV市场价格走势下滑。

而在豪华车市场,价格指数反倒下跌1%,为89.8%,其中紧凑型豪华轿车价格指数下滑,大型豪华SUV价格指数有所上升。

2月价格指数的下跌,依旧止不住豪车品牌间的价格竞争。2019年3月15日开始,奔驰、宝马等豪华车品牌率先发动了价格战,以应对销量增速减缓以增加进口车销售。中汽协表示,因终端销售成交价还涉及促销中的配件赠送等服务,豪华车市场的实际降价幅度或更高。

三、需求群体年轻化,汽车金融服务需求释放刺激经销商铤而走险

随着汽车消费群体的年轻化,汽车金融服务需求潜力巨大。对于年轻消费群体来说,他们对汽车的所有权并不看重,而是更在意汽车的“占有和使用权”以及“服务体验”。并且,他们借贷消费的意愿更强,能够接受“年化利率更高而方案更为灵活”的汽车融资租赁产品。

而从渠道来看,低线城市和农村城市,已成为汽车金融的重点战场。2018年,在4S店覆盖率较低的四五线城市,“以租代购”模式风靡一时,其超低的购车门槛,更符合低线城市用户的消费能力。与此同时,农村消费能力也逐步增强,汽车普及率越来越高,汽车金融服务需求也在快速增长。

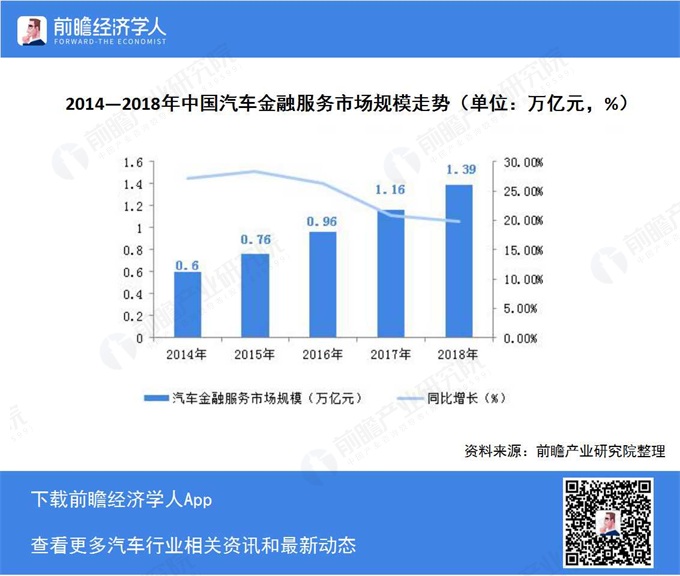

据前瞻产业研究院发布的《汽车金融行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2018年中国汽车金融市场规模将达到1.39万亿元,增长率为19.83%,随着中国汽车金融市场的逐渐开放与征信系统的完善,融资租赁公司、互联网金融公司、互联网保险公司入局,市场规模将进一步扩大。

因此,在裸车利润下降的情况下,办分期贷款购车的利润将远高于全款购车的利润,这样一来,销售的提成也高,4S店的利润收入也将大幅提高。

同时,汽车金融公司和4S店之间往往有协议,即客户承担3%的利率,汽车金融公司通常会补贴5%-7%左右的利率,以此来促进销售。

当“奔驰女车主维权”事件刚开始引起关注时,宝马、奥迪等众多汽车品牌都以此推出了自家的品牌宣传文案,宝马更是打出了“我们不能保证你能在车里笑,但是保证你绝对不会坐在引擎盖上哭”的口号。

然而,当汽车金融服务成为人们讨论的焦点时,这些汽车品牌都选择了沉默。

可见,汽车金融服务已是整个汽车行业的“默认操作”。

不得不承认,中国汽车消费市场快速增长,带动汽车金融蓬勃发展。那么汽车金融服务的市场到底有多大呢?

据前瞻产业研究院发布的《汽车金融行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2018年中国汽车金融市场规模将达到1.39万亿元,增长率为19.83%。

另外根据银监会数据显示,2013-2017年,中国汽车金融业务贷款余额复合年增长率高达29%。截至2017年末,汽车金融业务贷款余额已达到6688亿元,同比增长28.39%;前瞻产业研究院预计2018年贷款余额将增至7691亿元。

随着中国汽车金融市场的逐渐开放与征信系统的完善,融资租赁公司、互联网金融公司、互联网保险公司入局,市场规模将进一步扩大。万亿级汽车金融市场释放的诱人机会,则吸引着融资租赁业的目光。

或许我们现在无法知道黑洞内部到底有多深,但是汽车行业水有多深,通过这次西安奔驰事件,我们也能略知一二了。

当然,想要了解更多行业“黑洞”、避免掉入“深坑”,那就赶紧下载“前瞻经济学人App”或关注“前瞻经济学人”公众号吧!1000000+产业大数据,10000+行业深度报告,“前瞻经济学人”,让你成为更懂趋势的人。

广告、内容合作请点这里:寻求合作

咨询·服务