贝恩10周年全球私募股权报告:表现依然优异 但不确定性加大

过去5年,私募股权行业取得了前所未有的成功。

在这段时间里,筹集、投资和返还给投资者的资金比该行业历史上任何时期都多。

总体而言,私人投资,尤其是私募股权,似乎正处于长期渗透曲线上,看不到尽头。

然而,也有一些值得注意的不同声音。

尽管回报率相对于其他资产类别仍然强劲,但在此期间已逐渐向公开市场平均水平下滑。

持续的高油价、动荡的资本市场、中美贸易摩擦、对英国脱欧的担忧,当然还有持续存在的衰退威胁,都给市场注入了一种交易撮合者不喜欢的不确定性。

几乎每个行业的技术变革步伐都在加快,这使得预测赢家和输家变得更加困难。

在贝恩资本10周年全球私募股权报告中,我们无畏地审视了该行业的优势、挑战以及未来的发展道路。

2018年的私募股权市场

随着目前的经济扩张在2018年进入第9个年头,全球私募股权行业继续以历史性的5年速度进行交易、寻找退出渠道和融资。

有限合伙人(LPs)仍保持着高度的热情,并不断向市场注入新的资本。

然而,保持这种势头并非易事。

长期激烈的竞争已将并购交易的市盈率推至历史高点,而对最终经济低迷的担忧日益加剧。

对于普通合伙人(GPs)来说,投入创纪录数量的资金意味着在投资时能够忍受一定程度的不适。

他们正在支付他们发誓永远不会支付的价格,并寻求在收盘后可能难以捉摸的价值。

投资:更多的力量,同样的挑战

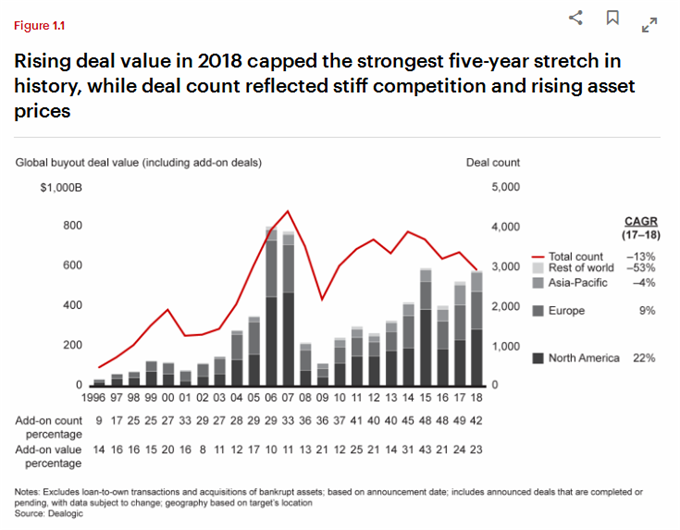

在交易压力巨大的情况下,私募股权行业在2018年的投资价值再次大幅飙升。

激烈的竞争和不断上涨的资产价格继续限制着并购交易的数量——使得全球范围内的单笔交易数量下降了13%,至2936笔——但并购交易总额却跃升了10%,达到5820亿美元(包括附加交易),为该行业历史上最强劲的五年增长画上了句号(见图1.1)。

尽管当前的投资周期并没有稳步上升,尤其是在交易数量方面,但它显示出了巨大的弹性和整体实力。

自2014年以来,除了2006年和2007年的峰值外,每一年的交易价值都高于前一个周期的任何一年。

在此期间,在美国和欧洲活跃的股市、低利率和稳定的国内生产总值(GDP)增长的支持下,该行业受益于一波前所未有的投资者兴趣。

对于GP们来说,这是一次非凡的尝试。

可以预见的是,专家们正在讨论这种好日子能持续多久。有记录的美国经济复苏中,只有另一次(1991年至2001年)延续的时间与这次一样长。

尽管西方的GDP增长依然强劲,但随着美国和欧洲的通胀加剧,美国利率正在上升。

中国经济增长放缓、全球贸易紧张、英国脱欧的不确定性以及年底市场波动,都加剧了人们对本轮周期可能正在走到尽头的担忧。

然而,对私募股权公司来说,问题不在于下一次低迷何时出现,而在于如何在下一次低迷出现时成功越过。

由于有创纪录的资本可供投资,坐着无所事事、试图把握经济低迷的时机是不划算的。

相反,GP们正在寻找应对宏观不确定性不断上升的方法,并仔细规划如何从经济低迷中获利。

他们从危机中吸取了宝贵的教训,因此正在进行相应的调整。

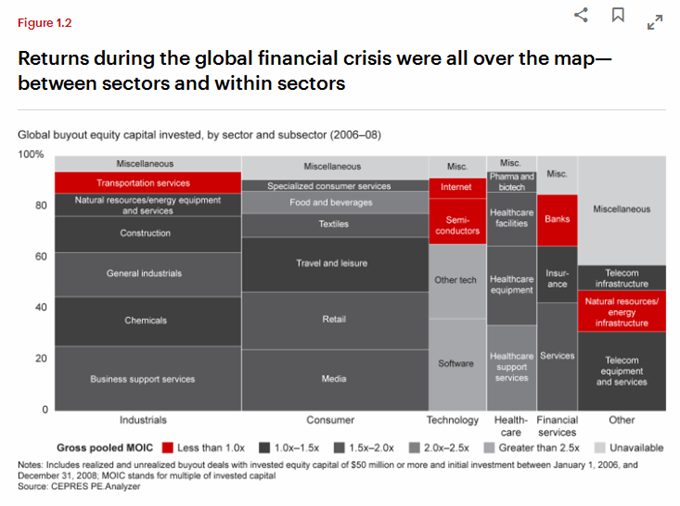

即便是在被普遍视为抗衰退的医疗行业,也有值得注意的表现差异。

例如,私营资本市场数字投资平台和交易网络CEPRES的数据显示,医疗支持服务的产出是投资资本的两倍以上,而医疗设备和药品的表现就不那么好(见图1.2)。

即便是在经济上行周期中,发现机会也是一项挑战。

对于GP们来说,以合适的价格找到合适的资产是2018年开展交易的最大限制。

这有助于解释为什么交易数量一直顽固地保持平稳,自2010年以来每年在3000至4000笔收购之间来回波动。

事实上,尽管该行业在过去5年的表现令人印象深刻,但它未能在全球并购市场中占据更大的份额。过去10年,全球并购交易每年徘徊在4万笔左右(见图1.3)。

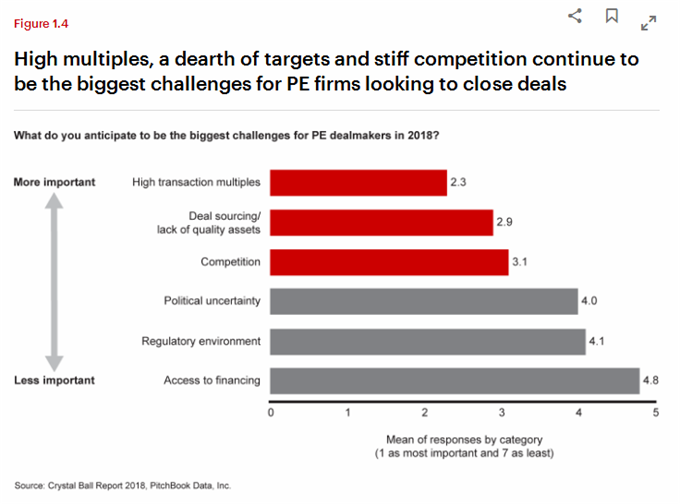

当被问及达成更多交易的障碍是什么时,GP们列举了他们多年来面临的同样挑战:高交易倍数、缺乏有吸引力的目标和激烈的竞争(见图1.4)。

普通合伙人显然渴望进行更多交易,但当他们发现有吸引力的资产时,他们总会遇到愿意推高拍卖价格的激进企业买家。

这些买家具有战略意义,这意味着他们将愿意为推进企业目标和实现协同效应而付出更多。

它们越来越多地出现在市场的各个角落,寻找通过收购来刺激新增长的方法。

2018年,大型交易,尤其是大量非常大规模的分拆交易,帮助北美地区的交易价值增长了22%。

这一年最大的一笔收购是汤森路透金融与风险部门分拆170亿美元,由黑石和加拿大退休金计划投资委员会牵头。

大型公共对私人(P2P)交易,如KKR对Envision Healthcare 96亿美元的杠杆收购(LBO),也推动了估值的上涨。

美国强劲的P2P活动将这些交易的全球价值推高至2006-2007年上一次私有化热潮以来的最高水平(见图1.5)。

原因是:尽管股价上涨,但公众投资者往往低估了他们不了解的公司。

阿波罗全球管理公司(Apollo Global Management)的联合创始人乔希·哈里斯(Josh Harris)说,“如果你有一个复杂的故事,你在公开市场上并不受欢迎。”该公司于2018年将LifePoint Health私有化。

“这为私募股权创造了一个非常肥沃的狩猎场,我们确实在这里看到了更多机会。”

2018年,赞助商之间的交易也提供了丰富的机会。

在欧洲尤其如此,私募股权基金之间的交易在价值和交易数量上都占据主导地位,自2010年以来一直如此。

Partners Group牵头的一个财团以54亿美元从麦格理(Macquarie)手中收购了全球领先的水热计量服务公司Techem,包括CDPQ和安大略教师养老计划(Ontario Teachers ' Pension Plan)。

EQT以23亿美元从Apax Partners手中收购了Azelis。这是全球专业化学品和食品配料分销商Azelis连续第四次进行赞助商对赞助商的交易。

在多年创纪录的融资之后,私募股权基金资金充裕,需要投入大量资金来运作的需求日益增长。

尽管自2014年以来投资步伐强劲,但自2012年以来,PE可以用于投资的现金总额(dry powder)一直在增长,并在2018年12月创下所有基金类型2万亿美元的历史新高(见图1.6)。

尽管可用投资现金总额的水平值得关注,但对目前的动态进行更深入的分析表明,收购行业不太可能出现太过失衡的情况。

根据当前的交易价值,目前收购基金持有的可用投资现金总额投资期限为3.0年,而2007年和2008年为4.6年。

这一期限远低于并购行业典型的5年投资期限,表明普通合伙人有时间将未使用的资金投入市场。

债券市场鼓励普通合伙人在2018年的大部分时间里继续交易。尽管美国利率上升,但在贷款定价方面,上升的势头并不明显。

与此同时,贷款机构正积极竞争,以宽松的条件发放信贷。

在这个周期的后半段,所谓的“低门槛贷款”(covenatt -lite loans)在贷款市场上变得越来越普遍,债务倍数也进入了上一个周期见顶以来的最高水平。

然而,根据追踪银团贷款市场的贷款定价公司(Loan Pricing Corp.,简称LPC)的数据,在特朗普时代监管更为宽松的环境下,EBITDA倍数超过7倍的交易占总交易的比例升至近40%(见图1.8)。

许多交易中使用的真正杠杆可能也被低估了:正如在风险承受能力较高的时期经常出现的情况一样,银行允许借款人根据预期收益(而非实际结果)计算市盈率。

这样的计算往往会将成本削减、协同效应和收入增长的预期考虑在内,而这些预期可能会实现,也可能不会实现。

尽管2018年大部分时间里的债券市场火热,有迹象表明接近年底时市场渐渐冷却。由于市场波动,据彭博社报道,美国杠杆贷款基金于11月21日至1月2日产生了157亿美元的外流,持续了七周,期间创下了最糟糕一周的纪录。

报导还称,富国银行和巴克莱未能出售一笔4.15亿美元的杠杆贷款,这笔贷款与黑石以7亿美元收购石油服务公司Ulterra Drilling Technologies有关。

彭博社表示,据报道,这些银行计划将这笔贷款保留在账面上,直到明年1月能够再次尝试出售。

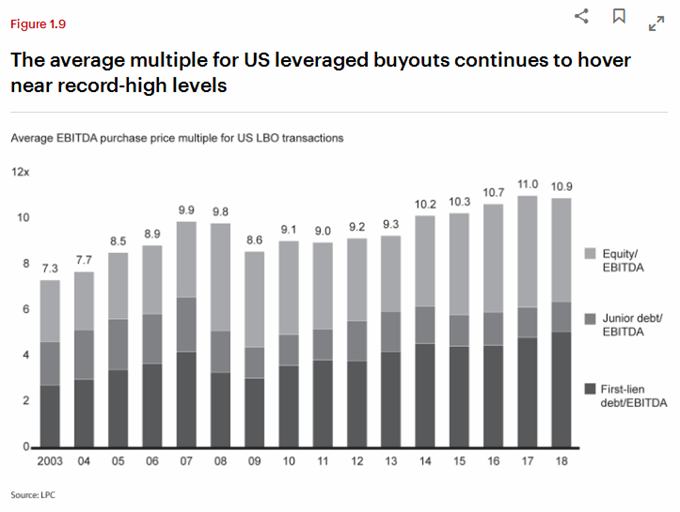

自2014年以来,对资产的激烈竞争以及大量资本(包括债券和股票)涌入市场,不可避免地导致了资产价格升至历史新高。

近年来,美国和欧洲杠杆收购的平均市盈率一直徘徊在EBITDA的11倍左右,甚至高于导致全球金融危机的水平(见图1.9)。

这些动态因素——宽松条件下充裕的资本、达成交易的压力、不断上涨的资产价格和不确定的经济前景——引发了通常在周期末尾出现的所有危险信号。

处于最佳位置的公司正在以多种方式调整自己的策略,既要在不支付过高价格的情况下赢得更多的拍卖,又要对冲经济低迷的风险。

随着市场停滞和目标公司业绩下降,经济低迷不可避免地会创造机会。

从历史上看,这会导致估值下降——但不会持续太久。

在过去的两次衰退中,杠杆收购(LBO)的平均收购价格倍数从高点下跌了20%左右,但随后在两年内回升了大部分(见图1.10)。

当经济低迷到来时,做好出击的准备是有好处的,要对给定的资产类别或行业中最有吸引力的目标在哪里有一个清晰的认识,并在周期结束时积极出击。

退出战略的买家继续狂欢

尽管2018年的退出活动略低于前一年,但它仍是历史性的五年周期的一个重要贡献因素,这五年为投资者带来了前所未有的收益。

去年有1,146家公司退出,价值3,780亿美元,与2017年持平(见图1.14)。

强劲的表现使2014年以来的总退出价值达到2万亿美元,是迄今为止有记录以来最大的五年总退出价值。

在此期间的活动有所反弹,但退出的总体趋势是强劲而稳定的,产生了同样稳定的资本流回有限合伙人手中。

投资者连续第八年现金流为正,这意味着每年的收益都超过了贡献——这是一个良性循环,鼓励有限合伙人(LP)继续向该行业注入资金(见图1.15)。

各地区的退出价值一直保持稳定,亚太市场在2018年实现了唯一一次真正的增长。

今年,亚太地区的退出数量实际上有所下降,但由于中国和印度的大量退出,平均交易规模增加了一倍以上。

美国和欧洲也从一系列大型交易中受益。

金门资本(Golden Gate Capital)和贝恩资本(Bain Capital),以及新加坡政府投资公司(GIC)、Insight Venture Partners和Elliott Management,以83亿美元的价格将BMC Software出售给KKR,成为美国最大的退出者。

欧洲最大的退出是麦格理(Macquarie)以54亿美元将Techem出售给Partners Group、CDPQ和安大略教师养老计划(Ontario Teachers ' Pension Plan)。

除了部分例外,如部分退出,GP们很显然不想继续持有资产。

持有期限中值(基金在退出之前持有投资组合公司的时间)从2014年5.9年的峰值缓慢下降,去年下降了10%,至4.5年。

“快速换手”,即持有时间少于三年的资产,仍远低于上一个周期繁荣结束时的水平,但已攀升至总资产的24%(见图1.16)。

人们原本预计,美国对附带权益的税收待遇改变,将对快速换手造成阻力,但不管怎样,这种情况在去年都有所增长。

抛售的紧迫性反映出许多因素。

首先,企业和私募股权买家对资产的需求都非常旺盛。

竞争和交易倍数的上升让买方的GP们感到失望,这也为以溢价出售资产提供了丰富的机会。

其次,随着经济疲软的迹象越来越多,企业也在寻求出售任何没有捆绑的东西,因为它们知道经济衰退可能会使它们以后更难出售。

同样,企业也知道,强劲的融资环境不会永远持续下去,这意味着尽快重新轻装上路是值得的。

许多人愿意在当前退出时进行一点内部收益率(IRR)交易,这样他们就可以转而募集一只新的(一般规模更大的)基金,这只基金可以提供费用收入和未来5年多的新资本投资。

由于负责将资产从投资组合中转移出去的退出管理层越来越多,这类决策变得更加容易。

把决定权从“拥有”交易的董事总经理手中夺走,往往可以在试图从每笔交易中榨取每一美元的同时,避免“错失良机”的陷阱。

筹资:资金继续流动

以历史标准衡量,私募基金在2018年吸引了大量资金,尽管这一速度较2017年创纪录的表现有所放缓。

去年,GP们从投资者那里筹集了7140亿美元,这是有记录以来的第三大数额,使2014年以来的总额达到3.7万亿美元(见图1.18)。

收购基金继续吸引着最大的资本份额,但在这段创纪录的时间里,投资者的兴趣广泛而深厚,令各类基金受益。

2017年的融资高峰在很大程度上要归功于几家最大的收购基金的关闭——仅前三家基金就筹集了惊人的570亿美元资本。

去年的大规模交易并没有那么大,但仍然找不出比“巨大”更好的词来形容它们。

Carlyle Partners VII以185亿美元位居榜首,紧随其后的是Hellman & Friedman Capital Partners IX的160亿美元,EQT VIII的132亿美元。

接受Probitas Partners调查的投资者声称,他们正将注意力转向规模较小的美国收购基金、美国成长型股票基金和欧洲基金。

然而,受人信任的基金经理们的强劲表现继续吸引大量资金流向大型基金,这些基金募集了50亿美元或更多的资金。

事实上,2019年伊始,Thoma Bravo的最新旗舰基金以126亿美元的价格收盘,这是一个巨大的飞跃。此前,该公司为之前的旗舰基金募集了76亿美元。

新兴市场和亚太地区是去年全球融资唯一的软肋。寻求多元化的投资者继续被亚太地区相对强劲的长期增长态势所吸引。

但随着中央政府决定收紧对私募股权投资的监管,大中华区人民币融资出现大幅下滑。这是中国政府控制债务和降低金融风险的举措之一。

2018年全球筹集的资金中,只有14%集中在亚太地区,低于前年的23%。

不过,总体而言,投资者对私募股权的热情依然高涨,原因很容易理解。

如前所述,有限合伙人在过去8年的私募股权头寸一直为正现金流。

从历史上看,这种资产类别的表现一直优于其它类别,市场分析师几乎一致认为,私募股权的业绩记录将持续下去。

对于有限合伙人来说,最大的挑战是跟上他们的增长步伐。

Preqin的调查显示,超过90%的受访者表示,他们希望在未来几年维持或增加对私募股权的投资,并打算维持或增加所占比例。

然而,由于收益如此强劲,对新分配的竞争非常激烈,有限合伙人无法以足够快的速度回收收益,以维持其目标(见图1.19)。

强劲的投资者需求导致了融资的持续成功。

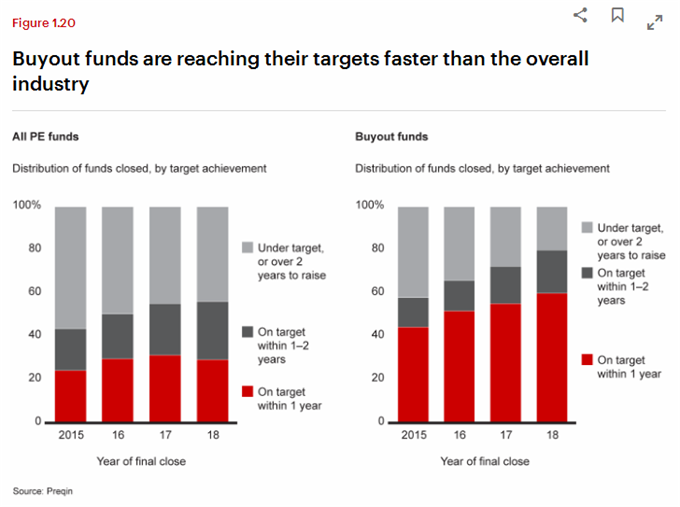

尽管2018年全年关闭的私募股权基金总数有所下降,但56%的私募股权基金在两年内实现了目标(或超额认购)。

对于收购基金来说,这个速度甚至更快——60%的基金在一年内达到了目标(见图1.20)。

所有PE基金的平均上市时间保持在16个月。收购基金平均将在12个月内关闭。

扩大的视野

由于有限合伙人一直在寻找投资于他们青睐的公司的新途径,GP们正在扩大其产品种类。

自本轮周期开始以来,每家公司的基金数量一直在稳步增长,因为GP们采取了谨慎的措施,将业务扩展到核心以外的领域(见图1.21)。

虽然这些产品种类的扩张通常取决于该公司认为自己最能利用其独特能力的领域,但我们在三个领域看到了大量活动:以行业为重点的资金池、成长型股票基金和长期基金。

自2010年经济开始摆脱全球金融危机以来,市场上专注于行业的基金数量大幅增长。

GP们还筹集了一些资金,专门用于那些可以保持低调的特定领域,比如边车基金(sidecar)或嵌套基金(sleeves within funds)。

随着交易市场的竞争日益激烈,专业化变得越来越有吸引力。

专业化基金使GP及其投资者能够在其拥有对资产的深厚专业知识、坚定信念和可以使有吸引力的目标浮出水面的广泛网络的领域加倍下注。

市场上约有一半的特定行业基金专注于健康医疗和技术投资。

多年来,这两个广泛行业优越的增长特征吸引了私募股权投资者,但在经济低迷的担忧促使投资者寻找掩护之际,它们在有限合伙人中变得更为流行。

医疗和技术提供了强劲增长、抗衰退能力和卓越的历史回报这三者的神圣结合。

CEPRES的数据显示,在当前的周期中,医疗保健类交易的每1美元总股本回报率为2.2美元,而科技类交易的总股本回报率为2.1美元。

这些市盈率超过了其他所有行业的估值(见图1.22)。

GP们迎合了投资者的高需求,于2018年推出了大量针对特定行业的大型基金,其中包括托马斯布拉沃(Thoma Bravo)专注于技术的24亿美元的Discover Fund II,以及Linden Capital Partners专注于医疗保健的15亿美元的Fund IV。

医疗和科技投资在另一个活跃的融资成长型股票基金领域也占据着重要地位。

自2014年以来,GP们为这些基金筹集了3670亿美元,投资于那些业务成熟度介于风投支持的公司和传统收购目标之间的公司。

正如在去年的报告中所讨论的,期限较长的基金是私募股权公司扩大发行的另一种方式。

随着有吸引力的新目标越来越难找到,越来越多的GP们开始意识到,只要高质量公司能够持续创造价值,它们就值得持有。

当然,传统的收购公司的目标通常是收购公司,然后在三到五年内出售。

然而,并非所有资产都在这段时间内充分发挥了潜力。

其中许多股权由私募股权所有者持有连续15年或20年,一直在创造价值。对于原始所有者来说,这相当于把钱留在桌子上。

因此,GP们正在推出投资期限更长的基金,这种趋势在2018年加速,KKR、Partners Group和CVC等公司的大型长期基金也加入进来(见图1.23)。

PE世界的这个角落仍然相对较小,未经考验。

但随着投资者逐渐认识到它的优点——更低的交易成本、优惠的税收待遇、时机成熟时更灵活的出售方式,以及更长的时间内完全投入的资本,它正在稳步增长。

回报率:尽管有所下降,但PE的表现仍优于大盘

如果说私募股权在过去几年有什么表现的话,那就是这种资产类别产生的回报比上市股票更稳定、更可靠。

在全球股市经历了一段时间的剧烈波动后,收购基金在短期和长期内都继续跑赢所有主要地区的公开股票市场。

考虑一下近年来上市公司的估值波动有多么剧烈。

2016年,欧洲股市因英国脱欧公投而暴跌,而亚洲股市则因中国股市泡沫的修正而下跌。

2017年,随着全球经济同步扩张,各地区股市出现反弹。

2018年,欧洲公开市场表现疲弱,而亚洲则受到贸易紧张和中国经济增长放缓的拖累。

在美国,一场持续多年的牛市在2018年底戛然而止,原因是投资者开始担心一系列问题。

与此同时,私募股权的表现一直强于大盘。

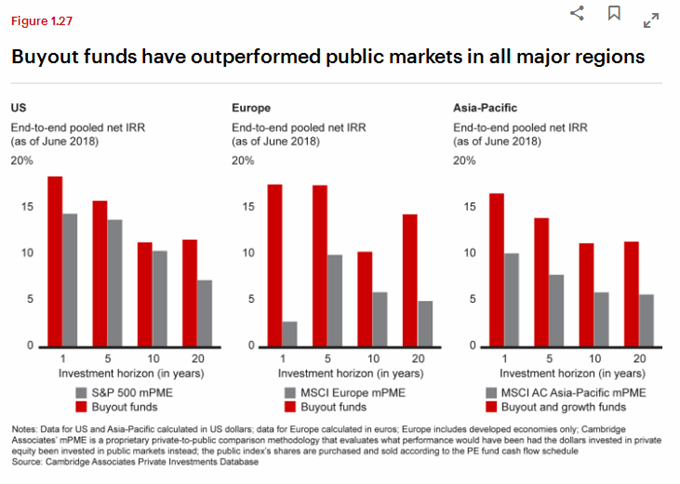

利用剑桥联合公司(Cambridge Associates)开发的修正后的公共市场等价指标(mPME),我们有可能对私募股权回报率与公共股本回报率进行“苹果-苹果比较”。该指标复制了私募股权现金流的时间和规模,模拟它们投资于公共股本中。

剑桥协会(Cambridge Associates)提供的最新数据显示,以端到端合并的净内部收益率(IRR)衡量,在截至2018年6月的不同时期,收购基金的表现都优于所有地区的公开市场(见图1.27)。

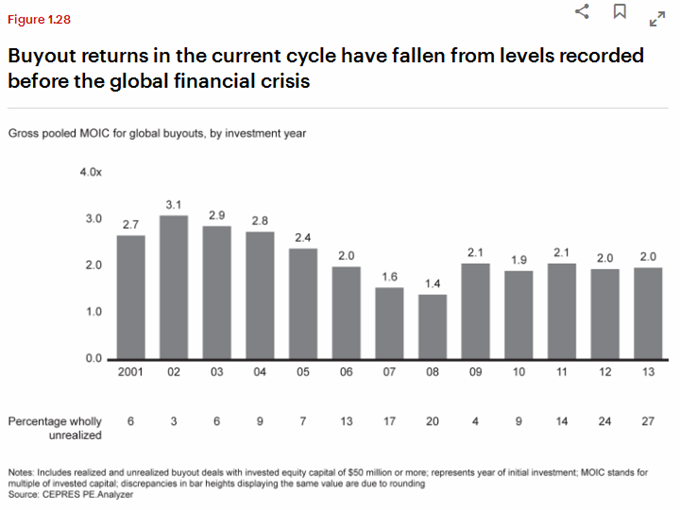

与此同时,重要的是要强调另一个基本趋势:尽管私募股权仍优越于公开市场,但当前周期的收购回报不像全球金融危机前的周期那样强劲。

利用CEPRES的数据,我们通过总汇集投资资本倍数(MOIC)衡量收购交易层面的回报。

与危机前的投资相比,金融危机后达成的交易的平均回报有所下降(见图1.28)。

随着越来越多的参与者和大量资本争夺有限的交易,私募股权行业已经成熟并变得更具竞争力。

GP们曾经可以从大量被低估的资产中获得巨大的回报,如今却很难找到了。

尽管行业平均回报率有所下降,但重要的是要认识到,表现最好的基金仍以相对较大的幅度超过平均水平(见图1.29)。

此外,私募股权表现出了不同寻常的持续表现,其衡量标准是后续基金实现与前任基金相同四分之一业绩的可能性。

有限合伙人可以相信,在第一支基金上表现出色的私募股权公司,在下一只基金上复制这种成功的几率更大。

对于管理着顶级四分之一基金的普通合伙人来说,他们的后续基金表现也高于平均水平的可能性超过60%。

一个恰当的例子是Hellman & Friedman,该公司自1995年以来已连续5只基金的IRR表现排在前四分之一。

展望公开市场波动性加大的可能性,投资者仍将关注私募股权的相对优异表现。

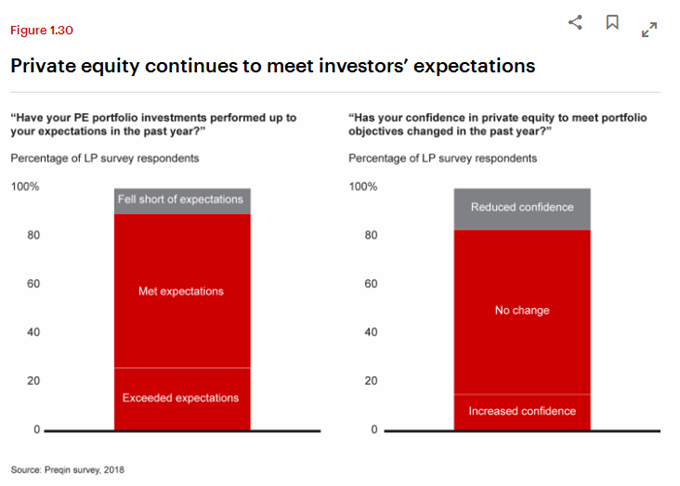

Preqin最近对有限合伙人进行的一项全球调查显示,90%的受访者表示,过去一年他们的私募股权投资达到或超过了他们的预期。

83%的受访者表示,他们对基金业绩的信心没有改变,也没有增强(见图1.30)。

无论经济形势好坏,私募股权都带来了非常稳定的回报。

声明:本文仅限于内容传播,不构成任何投资意见。

广告、内容合作请点这里:寻求合作

咨询·服务