人造肉将颠覆全球900亿美元肉类市场 西方正流行昆虫蛋白质

以实验室培养的肉类、海鲜替代品和昆虫蛋白为特色的人造肉食品行业是未来的食品吗?从泰森到嘉吉的食品巨头正在努力开拓未来蛋白质不受传统动物来源支配的未来。

不过目前,肉仍然是王道。

据估计,全球人类消耗的卡路里中有30%来自肉类产品,包括牛肉、鸡肉和猪肉。

在过去几年中,每年人均消费大约95磅肉,自1961年以来,这一数字增长了44磅。

这就意味着饲养的食用动物数量惊人:美国有超过3000万头牛,仅爱荷华州就有2100万头猪。自1961年以来,全球肉类产量增长了4-5倍,这一切都是为了满足全球不断增长的人口对动物产品日益增长的需求。

为满足这一需求,肉类行业已发展成为一个复杂的全球业务,涉及农场和饲料场,以及肉类中间商,如加工和储存中心、运输和物流、屠宰场等。

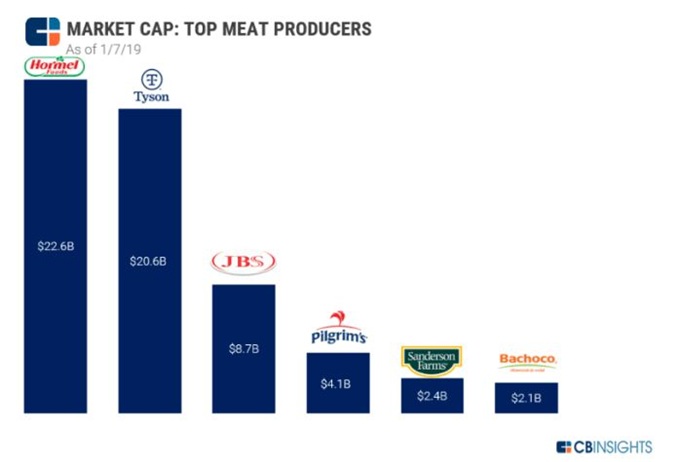

全球六家最大的肉类公司总市值达到600亿美元,其中最大的肉类公司Hormel估值为230亿美元。

随着Hormel和总部位于巴西的JBS等公司通过收购新的肉类品牌和产品而变得越来越大,该行业已经出现大规模整合。

在过去4年中,Hormel花费了29亿美元用于收购,包括Applegate、Fontanini Italian Meats and Sausages和Columbus Manufacturing。

2013年收购了总部位于美国的史密斯菲尔德食品公司(Smithfield Foods),其中包括Armor和Farmland等品牌。史密斯菲尔德被世界上最大的猪肉生产商WH集团收购。交易达成时,史密斯菲尔德的价值为71亿美元。

尽管该行业的交易引人注目,但工业肉类行业面临着越来越多的挑战,其形式是相互关联的商业、伦理和环境问题。今天,它们也面临着一种独特的政治局面,自美国和中国陷入贸易冲突以来,WH集团的股价下跌了近50%。

与此同时,利用技术在实验室里制造肉类或用植物性产品生产肉类的初创企业越来越受欢迎。从无牛肉汉堡到豌豆虾等人造肉食品无一不威胁着肉类巨头的未来。

除了提供新产品外,这些初创公司还有可能颠覆肉类生产过程的所有环节。

展望未来,肉类价值链可以大大简化,因为“清洁肉类”实验室或工厂可以取代农场、饲料场和屠宰场。

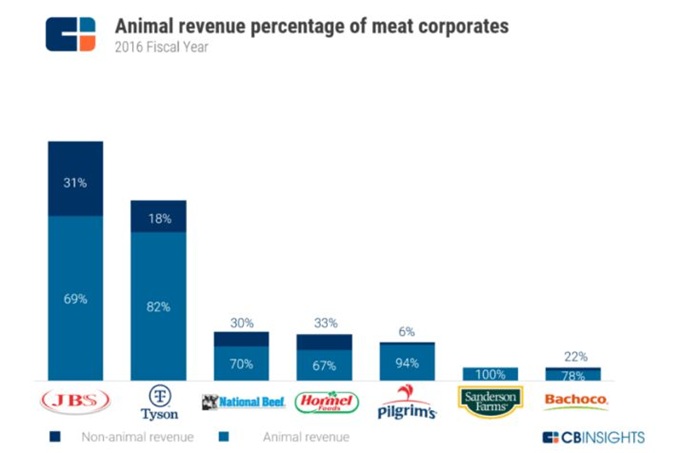

特别容易受到这些变化影响的是泰森、Pilgrim和Sanderson Farms等食品公司,它们依靠肉类产品获得80%或更多的收入,如下所示。

利用CB Insights数据,我们挖掘了不断增长的人造肉行业的一些主要趋势,从初创公司到关键投资者,再到未来趋势和挑战。

初创公司在人造肉生态系统中进行创新

初创公司正在通过开发高科技蛋白质产品来颠覆肉类生产价值链,威胁像泰森这样的老牌企业。

肉类替代品初创公司不仅与熟食和冷冻肉类竞争,而且还在开发替代零食(例如Beyond the Shoreline的海带干)。

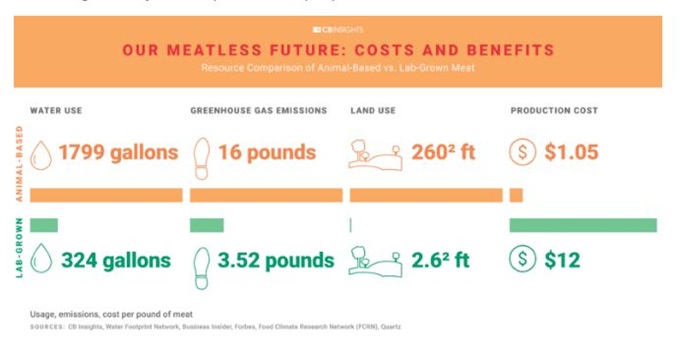

虽然对实验室生产的肉类对环境效益十分显著,但按每磅计算,人造肉产品仍然比其他替代品贵得多。

膳食替代品和乳制品替代品

不只是肉类替代品破坏了传统的食物链:膳食替代品也在食物领域获得了发展势头。

据公开披露,在这些初创公司中,Soylent从Andreessen Horowitz、Lerer Hippeau Ventures、谷歌风投等投资者那里获得了超过7100万美元的资金。

这种饮料遇到了一些问题,包括加拿大的禁令,监管机构表示它不符合膳食替代产品的所有具体要求。

但Soylent的销售稳步扩张,目前已在当地一些商店有售。2018年底,Soylent登陆英国。

总部位于旧金山的初创公司Ample Foods在2018年筹集了200万美元的种子基金。通过提供比竞争对手更长的保质期(8到10个月),Ample将自己与竞争对手区分开来。

Ample已经瞄准了以植物为基础的食品行业,提供了一种面向生酮食品市场的普通替代品、纯素替代品和膳食替代品。

法国初创公司Feed在B轮融资中获得了1740万美元,目标是推动欧洲代餐产品向前发展,并计划未来向其他地区扩张。

Feed是一家以粉末为基础的代餐和谷物棒的开发公司,它们将所有必要的营养物质打包成一种紧凑的食物选择。

该公司专门生产法国制造、纯素食、无麸质、无乳糖和无转基因食品,目前已售出100万公斤粉末制品。

随着消费者越来越倾向于以植物为基础的饮食和蛋白质替代品,乳制品替代品也越来越受到投资者和消费者的关注。

豌豆蛋白牛奶生产商Ripple Foods、非乳制奶酪供应商Kite Hill以及人工智能无蛋蛋黄酱生产商NotCo等公司已经在杂货店销售他们的产品以供日常消费。

另一家公司Perfect Day正在应用基因测序和3D打印来制作没有奶牛的牛奶。该公司今年早些时候在A轮融资中筹集了2470万美元。

通过提供新的食物来源,膳食和乳制品替代品可以进一步蚕食传统的肉类市场份额。

昆虫蛋白质成为主流

虽然这个想法在一些国家是禁忌,尽管有健康和环境的好处,但近40%的人不会吃昆虫,不过,昆虫作为一种对环境友好的蛋白质来源仍在增长。

事实上,随着全世界80%的国家食用了1000多种昆虫和爬虫,消费者对昆虫食品作为一种营养和可持续的肉类替代品的态度正在慢慢转变。

为了让食用昆虫更美味,这种新趋势的重点是利用昆虫来制作替代食材。

制造商正在利用蟋蟀、面包虫和其他昆虫制作面粉,这些昆虫可以大规模饲养。

许多公司正在使用蟋蟀粉或昆虫和蠕虫来制作零食、蛋白质棒,甚至是富含昆虫的面食。例如,Exo和Chapul生产基于蟋蟀的蛋白棒。

养蟋蟀的温室气体排放量比养牛低100倍,而且蟋蟀的蛋白质含量也比牛肉或鸡肉高。此外,由于蟋蟀所需的饲料比例低于家畜,因此生产效率更高。

经济上可行的、美味的以昆虫为基础的食品解决方案的努力吸引了各大基金会和公司的注意和资金。

俄克拉荷马州的初创公司All Things Bugs从比尔和梅林达盖茨基金会、美国农业部和DARPA筹集资金,开发出一种精加工的蟋蟀粉,可以作为配方中的基本配料。

总部位于旧金山的Bitty Foods已公开筹集了120万美元的资金,其中包括一系列用昆虫粉制成的零食产品。该公司的蟋蟀棒只使用美国专门生产昆虫的农场的蟋蟀。

基于昆虫的蛋白质品牌最终可以通过提供更健康和更可持续的选择来取代肉类零食。

人造肉趋势

植物性汉堡味道像真品一样

植物性汉堡最近变得更受欢迎。

生产这些汉堡的初创公司正瞄准是以植物为主和以肉类为主的饮食:1)增加素食者和纯素食主义者的选择; 2)诱使肉食者在不影响口味的情况下食用环保肉类。

Impossible Foods是该领域的主要参与者,利用分子工程技术创造出“流血”的植物汉堡,该公司声称这种汉堡几乎与肉类无法区分。

该公司发现了一种富含铁的动物蛋白分子血红素,使其能够在植物性产品中复制出“肉味”。

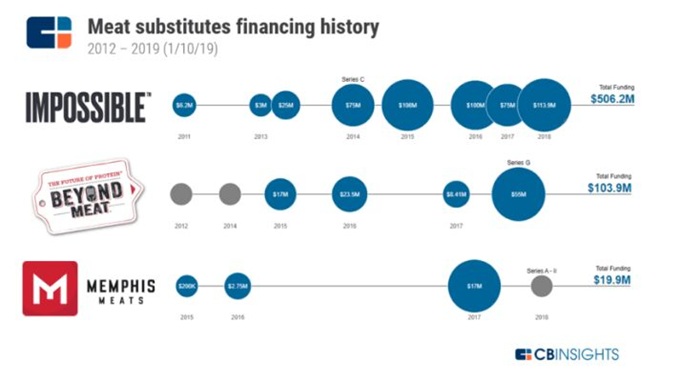

Insossible Foods在2018年4月发行了1.14亿美元的可转换债券,以帮助增加生产和分销渠道。这使其迄今为止的总资金达到约4亿美元。

去年,该公司宣布将把分销渠道扩大到大学自助餐厅、博物馆咖啡厅和其他零售店。Impossible Foods的汉堡已经在一些人造肉汉堡连锁店有售,该公司今年早些时候宣布,将扩大与White Castle的试点合作计划,将人造肉汉堡推广到该餐厅的所有门店。

虽然Impossible Foods可以将其技术应用于新的无动物替代品,如猪肉、海鲜和羊肉,但在可预见的未来,该公司将重点放在碎牛肉上。

Beyond Meat是另一家生产植物性汉堡和其他仿制肉类产品的主要公司,如鸡肉条和牛肉碎。

该公司还一直在试验植物猪肉产品。

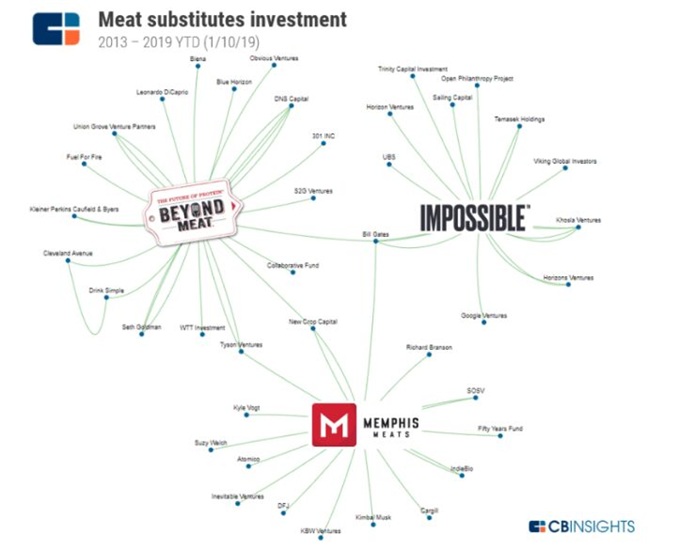

以植物为基础的肉类公司已经看到越来越多的风险投资和其他类型的投资者。

迄今为止,Impossible Foods已获得肉类替代品领域初创企业中最多的融资,其公开融资近3.9亿美元。

投资者支持实验室培育的肉类

实验室培育或“养殖肉类”可以成为真正的肉类和植物性产品之间的桥梁。

位于旧金山的孟斐斯肉类公司生产的肉类来自于自我繁殖的细胞,因此生产的肉类是一种“动物性”产品,但不需要繁殖、饲养和屠宰大量的动物。

该公司于2016年推出了其首个人造肉丸,并于2017年推出了世界上第一个细胞培养的鸡肉和鸭肉。

孟菲斯肉品公司(Memphis Meats)旨在降低实验室培育肉类的成本,以便与商业肉类竞争。

虽然它的肉最初价每磅18,000美元,但到2018年1月,该公司的成本已降至每磅2,400美元。该公司还声称,与肉类生产企业相比,它只使用1%的土地和1%的水生产无动物产品。 2018年3月,该公司宣布打算在2021年之前将清洁鸡肉和鸭子带到商店。

去年,孟菲斯肉品公司在A轮融资中筹集了1700万美元,由Draper Fisher Jurvetson领投,其他著名投资者一起参资,包括比尔·盖茨和理查德·布兰森。此外,Tyson New Ventures在2018年初支持该公司,但未披露金额。

未来,像孟菲斯肉品这样的公司可以减少肉类生产价值链中的生产、屠宰和加工。

孟菲斯肉品并不是第一家开发实验室肉类产品的公司:总部位于荷兰的研究员Mark Post博士于2013年制作了世界上第一个实验室培育的汉堡,其研究最初由谷歌的联合创始人谢尔盖·布林(Sergey Brin)资助。该计划后来分拆为MosaMeat,旨在将体外培育的肉类推向市场。

基于植物的肉类产品和实验室培育的“清洁”肉类都吸引了一些投资者,包括一些顶级风险投资公司(Khosla Ventures,Kleiner Perkins Caufield&Byers),肉类企业(Tyson Foods,嘉吉)等。

相邻领域的公司也在人造肉革命中占有一席之地。素食蛋黄酱生产商Just(前Hampton Creek)最近宣布将业务扩展到清洁肉类产品。根据监管部门的批准,该公司计划在2019年将其首个人工养殖肉类——实验室培育的鸡肉——推向市场。

然而,实验室培育的“肉类”的监管未来仍处于试验阶段。美国农业部监管肉类生产并倡导农业发展,但围绕实验室培育的肉类的潜在利益冲突让美国食品和药物管理局(FDA)和美国农业部(USDA)同时负责监管交替培育的肉类。

基于甲烷的蛋白质获得了早期的资金

生物技术公司甚至在探索用甲烷制造类似肉类产品的方法。虽然企业已经在开发基于甲烷的动物饲料,但初创企业现在对开发适合人类食用的基于甲烷的蛋白质表达了兴趣。

2017年,位于加利福尼亚州的Calysta在D轮融资中筹集了4,000万美元,而总部位于印度的String Bio则从Future Food Asia获得了10万美元,用于将其技术商业化。

虽然这些公司开发的蛋白质产品目前不适合人类消费,但甲烷基蛋白质可以改善肉类生产对环境的影响,并最终通过为非洲和亚洲的发展中经济体创造另一种食物来源,进一步推动人造肉革命。

根据Ezhil Subbian的评论,第一步是制造一种基于甲烷的蛋白质,该蛋白质可以销售给人类并随后整合到饮食中。

开源清洁肉类

人造肉领域的一些公司正争先恐后地成为首批推出无动物产品的公司。总部位于东京的Integriculture和非营利性Shojinmeat项目的创始人Yuki Hanyu另辟蹊径,正致力于通过开源技术让未来几代人适应一个没有肉的未来。

Hanyu为日本高中学生提供高科技加热盒,使他们能够在家中培养动物细胞并将其培育成肉类产品。

这个概念可能看起来很遥远,但Shojinmeat项目正在寻求建立一种众包的、自下而上的肉类开发方法,让人们可以参与其中,并最终将实验室培育的肉类整合到他们的饮食中。

无鱼海鲜替代品

除了陆地上的肉类,企业也在应用类似的工艺来创造可持续的海鲜替代品。

这是由于对海洋资源的需求日益增加。由于全球需求不断上升,全球90%的鱼类资源不堪重负并且过度捕捞,初创企业正在寻找在不完全耗尽地球鱼类供应的情况下满足消费者需求的方法。

由于捕鱼业面临的压力越来越大,海鲜替代品领域的公司正在看到更多的媒体关注和资金。

总部位于宾夕法尼亚州的创业公司Good Catch Foods在2018年4月的A轮融资中筹集了870万美元,用于开发素食金枪鱼、蟹饼和鱼肉馅饼。

这些外观相似的海鲜是由扁豆、鹰嘴豆、蚕豆和其他豆类制成。

Good Catch旨在于2019年2月将其无鱼金枪鱼推向市场。

Finless Foods使用细胞开发人造鱼肉,而New Wave Foods生产豌豆蛋白和基于藻类的仿制虾。Wild Type在3月份筹集了350万美元,正在开发实验室培育的鲑鱼。

此外,生产藻类鲑鱼的法国初创公司ODONOTELLA于2017年10月发起天使之轮融资。他们的第一款产品是来自Odontella aurita微藻的纯素熏制鲑鱼,于2018年4月推出。

虽然仍处于研发的早期阶段,但无鱼产品正在进一步扩大无动物未来的可能性。与无动物肉类一样,无鱼食品可以从根本上简化和清理海产品生产价值链。

企业和加速器支持人造肉的未来

企业押注于新的蛋白质来源

从事肉类行业的大公司本身也在以外包研发的形式投资肉类创新。

食品贸易巨头嘉吉参与了孟菲斯肉品公司的A轮融资,而拥有多家冷冻食品品牌的雀巢公司于2017年9月收购了素食食品生产商Sweet Earth。

此外,Tyson New Ventures等高度重视替代肉类生产和创新的基金的崛起表明,肉类生产商预见到了未来人造肉的可能性。

Tyson New Ventures于2016年10月首次投资Beyond Meat。2017年,他们参与了该公司的5500万美元G轮融资。他们之后投资了其他类似的公司,如Memphis Meats和以色列的Future Meat Technologies。随着这个“Internet of Food”基金的推出,我们看到泰森希望从肉类生产商转向更广泛的蛋白质友好品牌。

IndieBio和New Crop Capital押注不吃肉的未来

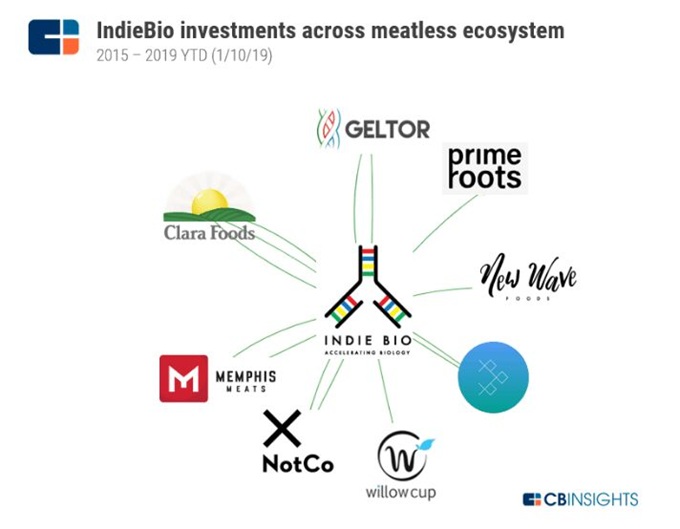

除了企业,风险投资公司和加速器也在资助这些高科技食品的研究和开发。生物技术加速器IndieBio在无动物食品方面押注颇多,对孟菲斯肉品公司、New Crop Capital和Finless Foods公司以及专注于乳制品和明胶替代品的初创公司进行了大量投资。

早期风险投资基金New Crop Capital为开发养殖和植物性肉类、乳制品和蛋制品的初创公司以及促进这些产品促销和销售的服务公司提供资金。

New Crop Capital的投资包括向Sunfed Meats的种子轮投资120万美元,该公司生产由豌豆蛋白制成的“无鸡鸡肉”,以及向Ocean Hugger Foods的种子投资,该公司开发了ahimi,一种原料基于番茄的金枪鱼替代品。 Ocean Hugger Foods还致力于以茄子为基础的鳗鱼替代品和胡萝卜为基础的鲑鱼替代品。

为什么要转向人造肉?

转向更人造肉的未来有几个宏观原因。

城市化、人口增长和中产阶级的崛起导致肉类消费量增加。根据联合国的数据,2016年,全球约55%的人口居住在城市,预计到2030年,这一比例将增加到60%。

与此同时,预计到2050年世界人口将飙升至96亿,导致粮食产量增加61%。新兴市场正在推动这一增长:特别是中国,它是世界上最大的肉类消费国,由于中产阶级的崛起,蛋白质消费量预计每年增长3-4%。

这种日益增长的需求引发了社会如何可持续地养活后代的问题,而人造肉公司正在寻求填补这一空白。

替代蛋白质来源可以减少负面环境影响。如上所述,畜牧业是温室气体排放的主要来源。此外,减少牲畜可以释放全球耕地,减少土壤侵蚀,并减轻世界供水压力。

消费者正在寻求更健康的食品替代品。全球肥胖率上升以及消费者对更健康食品替代品的兴趣也推动了对人造肉蛋白的需求。

非营利组织倡议Meatless Monday和美国的食品交付平台GrubHub合作,展示了肉类替代品的日益普及。根据分析,对人造肉菜肴的需求每周都在增加,而不仅仅是周一。

农业技术和合成生物学的进步使高科技人造肉产品成为可能。细胞农业和分子工程正在推动技术支持的肉类替代品,更好地模仿真正肉类的味道和质地。

人造肉消费可以缓解肉类消费的道德问题。

长期以来,肉类行业一直受到肉类生产实践背后道德问题的影响。为了解决这些问题,嘉吉最近宣布正在测试区块链,向肉类买家展示其饲养的每只禽类的来源。

区块链与肉类和食品相结合的讨论激增,表明消费者对食品供应链透明度的渴望不断增加。

肉类替代品可以减少污染。在无菌环境中实验室培育的肉类可以减少污染,并从肉类生产过程中消除抗生素。这可以在消除当前粮食生产价值链在健康问题方面发挥作用。

人造肉革命是全球性的......

最大的肉类替代品交易集中在美国,这是一个发达的食品和饮料行业的所在地。与此同时,欧洲也有一个发达的人造肉市场,亚洲的人造肉行业也有望实现增长。

2017年9月,中国宣布了一项3亿美元的交易,将从三家以色列公司--OctMeat、Future Meat Technologies和Meat the Future - 进口实验室培育的肉类,作为将中国国肉类消费量减少50%的更广泛计划的一部分。

这种跨国合作表明,我们可以期待在全球范围内看到更多关于替代蛋白质来源的实验。

监管机构也开始发挥更大的作用,因为监管机构将细胞农业作为未来可行的食物来源。

2017年3月,华盛顿特区的国家科学院、工程学院和医学院发布了一份关于生物技术发展和监管未来的报告,而白宫则对美国机构如何管理农业生物技术进行了审查。

截至目前,人工肉类监管仍处于早期阶段。无动物生态系统的监管责任可以扩展到多个机构,因为食品生物技术与许多监管体系重叠。

或者,未来可以创建一个监管机构来应对人工肉类监管的独特挑战。

......但真正人造肉的未来仍需要克服挑战

虽然以植物为基础的产品和其他蛋白质来源正在兴起,但实验室培育的肉类尤其面临一些障碍。

假肉听起来很恶心。许多消费者面临着吃实验室食物的心理障碍,可能更喜欢熟悉的真正肉类产品的味道。

虽然像上述Shojinmeat Project这样的团体正在使未来的消费者适应培育肉类,但这种社会化需要在全球范围内进行。

高科技肉类很贵。成本仍然是一个非常令人望而却步的因素,高科技肉类替代品定价为奢侈品。

实验室培育的肉类如此昂贵的主要原因之一是,在人造肉产品中胎牛血清(FBS)的流行。从牛胎中提取的胎牛血清是实验室培育的肉的核心和昂贵的成分。

然而,初创公司正寻求将FBS从人造肉的等式中剔除,以削减成本。最近有报道称,已经开发出一种不含FBS的细胞培育鸡肉的方法,而孟斐斯肉品公司正在验证一种不含FBS的方法来生产其肉类。

可以清洁肉鳞吗?虽然该领域的许多创业公司声称他们的产品将彻底改变肉类消费,但问题仍然是清洁肉类是否会提供一种可扩展的方法来养活未来 - 或者它是否仅仅是一股新的分子美食浪潮。

上述成本考虑对于将这些产品用于主流消费至关重要。

人造肉产品真的会更好地适应环境吗?尽管声称减少肉类消耗将降低对环境的影响,但基于实验室的技术在电力、供暖和其他资源方面的成本很高。

肉类生产的自动化可能对农业产生深远的影响。肉类行业是美国农业领域最大的雇主,主流人造肉消费可能造成混乱,并在整个肉类生产价值链上消除就业机会。

在考虑肉类行业自动化的影响时,肉类生产商、游说者和其他机构面临着巨大的风险。

人造肉革命将走向何方?

比赛开始了。

成本和规模是将这些产品从新奇购买转移到厨房用品的直接考虑因素。

这一问题尤其紧迫,因为到2050年,全球肉类消费将增加1.6万亿美元。

在接下来的几年里,我们可以预期实验室培育肉类的成本会大幅下降。

从那以后,这只是一个公司将他们的产品首先推向市场,并将其产品定位为物超所值的问题。

基因工程和基于植物的创新的持续进步将增强味道、风味和健康益处,以刺激消费。

这些技术还将继续扩展到大部分未受影响的肉类和海鲜类别(例如猪肉、鸭肉、鳗鱼等)。我们可以看到几乎所有冷冻和加工食品类别中,肉类现有品牌都有直接竞争对手。

尽管人造肉未来面临诸多障碍,但清洁肉制品显然正在实现多样化和增长,吸引了投资者和公众的注意力。

广告、内容合作请点这里:寻求合作

咨询·服务