中国占大头!麦肯锡称2030年全球50%塑料可回收再生并带来600亿美元利润

根据麦肯锡报道,如果塑料需求按照目前的趋势发展,到2030年,全球塑料废物量将从2016年的每年2.6亿吨增加到每年4.6亿吨,使已经严重的环境问题上升到一个全新的水平。

面对公众对全球塑料污染的强烈抗议,化学工业开始在这个问题上动员起来。

正如我们在此前的文章中所强调的,这不仅是社会所要求的,而且正成为该行业保持其营业执照的一个条件,而且也可能是一个重要和有利可图的新的商业机会。

本文见解是建立在我们对未来全球废物流动将从何处来、如何回收以及这种活动能带来什么样的经济回报的全面评估之上的——这些研究填补了公开辩论中的一个重大空白。

在这篇文章中,我们概述了塑料工业的一个场景,通过这个场景,到2030年,全世界50%的塑料可以被重复使用或回收——比今天的增长四倍——这也有可能创造巨大的价值。

按照这一思路,塑料的再利用和回收将为石化和塑料行业带来高达600亿美元的利润增长,占该行业同期利润增长的近三分之二。

我们还讨论了为实现这一目标,全社会将需要更广泛的支持,包括来自监管机构、主要塑料用户(如消费品公司)和消费者的支持。

对于石油化工和塑料公司,以及化学工业,由于塑料生产占该行业活动的三分之一以上,这就带来了一系列的威胁和机遇,我们概述了他们需要评估的战略问题和要做出的选择。

建立全球塑料回收的良性循环模型

我们的研究表明,目前只有12%的塑料垃圾被重复使用或回收(见图1)。尽管塑料具有重复使用和回收的潜力,但绝大多数的塑料垃圾被焚烧、填埋或倾倒,这意味着这些材料作为一种资源将永远失去。

塑料生产需要大量的资本投资和大量的碳足迹。

重复使用塑料不仅减少了这些投资需求,而且还有助于减少工业碳排放总量。

全球性的塑料垃圾污染引发了消费者的强烈不满,促使监管机构在许多地区,尤其是欧盟,禁止或限制塑料的使用。

海洋塑料污染一直是公众关注的重点,然而,当考虑到塑料垃圾回收的潜力时,海洋塑料污染最好被理解为是高度可见的冰山一角。

化学工业、主要的消费工业、废物工业以及更广泛的社会一直缺少的是一幅清晰的前景图,在这幅图中,被丢弃的大量塑料可以被回收和再利用。

同样缺乏的是对大部分废物将从何处来以及哪一种回收和循环利用技术具有最大潜力的全面认识。

我们通过全球塑料废物产生、塑料再利用的不同方法和相关回收技术以及它们的经济效益的综合模型来解决这一差距。

我们的参考案例场景假设油价为每桶75美元。

我们也探索了低价格和高价格的情况,以及相应的更小和更大的潜在利润池,以及不同的社会回收方法,因为这些因素都对塑料回收的可行性有很大的影响。

处理所有聚合物家族的技术:挖掘潜力

让我们先来看看支撑这些项目的可行技术——现有的或公认的技术可行的技术,这些技术可以使更多的塑料重复使用成为可能。

这些措施包括大规模扩大机械回收量,并在工业规模上推出两项相对较新的技术——单体回收和塑料废料再处理,以裂解的方式制成液体原料。

在许多发达国家,机械回收已经成为一个相当大的产业——如果还没有达到主流石化和塑料产业的规模的话。机械回收的重点是聚对苯二甲酸乙酯(PET)、高密度聚乙烯(HDPE)和聚丙烯回收。

人们普遍认为,废物管理只是市政当局和纳税人的成本负担,与此相反,在许多例子中,机械回收已经有利可图,尽管往往是在选择性应用或市场上。

这是因为它的出发点与传统塑料制造有着根本的不同:机械回收可以产生新的聚合物,而无需投资数十亿美元在蒸汽裂解装置和其他装置上,来制造石化原材料。

因此,它开始成为一个聚合物生产的相对有利的路线(见图2)。

机械回收技术也可以用于回收许多其他聚合物。

但由于其他大容量树脂(如低密度聚乙烯(LDPE))收集方面的限制,这些业务尚未实现很大增长。

我们的模型表明,LDPE和HDPE机械回收有潜力在2030年之前产生最大的利润池,主要反映了由于紧张的供需前景,预期在未开发的聚乙烯市场继续保持高盈利能力。

我们的预测表明,假设油价为每桶75美元,到2030年,机械回收率将从目前占塑料总产量12%的水平上升到占塑料总产量15%至20%的水平。

在油价跌破每桶65美元的情况下,机械回收的经济性变得更具挑战性;这种模式出现在2015年油价下跌之后,是导致回收业务放缓的一个因素。

其次是单体回收。

虽然它的应用固有地局限于冷凝型聚合物,如PET和聚酰胺,但单体回收有潜力产生一些最高的塑料回收盈利水平。

同样,这是因为单体回收可以避免蒸汽裂解和芳烃工厂所需的资本投资,以及生产PET和聚酰胺中间体所需的高资本成本工厂。

我们的分析表明,将废塑料重新转化为裂解原料,以取代石脑油或液化天然气的需求——最有可能的方法是采用热解工艺——在经济上也可能可行,而且对油价下跌更具弹性,在每桶50美元以下仍能盈利。

热解技术是一种非常有价值的处理混合聚合物流的技术,目前机械循环技术无法处理。热解也是处理聚合物的重要后备过程,这些聚合物已经耗尽了其进一步机械回收的潜力。

一些热解公司正在积极参与,提供一系列设施,从年产3万至10万吨的大型工厂,到年产3000吨、规模小得多的模块化单元。

构建全球图景

不同地区如何促进全球价值创造增长?建模包括让技术部署因地制宜,这些方案还包括对如何加强废物收集和管理的评估。

例如,大多数新兴市场国家缺乏将垃圾分类成不同的废物流的基础设施(甚至在人类拾荒者来回收塑料的国家,回收的数量只占总废物流的一小部分)。

随着这些国家加强废物管理能力,第一步将是把塑料废物与其他废物分开。

一旦实现这一点,热解混合塑料废料可能提供最有效的方法来处理它,直到有能力分离不同的塑料。

在短期和中期内,新兴市场还可能需要建造焚烧炉,以解决垃圾的总体流动问题。

毫不奇怪,我们对2030年的预测表明,中国将成为最大的潜在利润池——反映出中国作为全球最大的塑料使用市场和最大的塑料废料产生国的地位,以及中国长期以来拥有一个固定的重复使用树脂市场的事实。

中国以外的亚洲地区将成为下一个最大的利润来源,这反映出该地区预计到2030年塑料需求将大幅增长。

在美国和欧洲,通过机械回收或热解将塑料废料转化为塑料生产,而不是将其丢弃在垃圾填埋场或焚烧,可以产生可观的利润。

塑料-废物流转换

基于这些模型,我们预计,到2030年,塑料再利用将占到塑料生产的50%,假设油价为每桶75美元,并有一个有效的监管框架,由其他行业利益相关者和消费者的支持行为加以强化(见图3)。

这一比率仍然低于造纸工业所取得的成绩,但仍然是石化和塑料工业的一个重要步骤。

为了在2030年前实现50%的回收率,该模型建议每年需要150亿至200亿美元的废物回收资本投资。

从这些数据来看,过去10年,全球石化和塑料行业平均每年投资约800亿至1000亿美元。

这种再利用水平也会对新塑料的生产产生深远的影响。

到2030年,多达三分之一的塑料需求将由以前使用过的塑料生产来满足,而不是由“原始”的石油和天然气原料来满足。

这一估计是基于一种高利用率的情景,包括机械回收量的大幅增加、热解的加速以及油价在每桶75美元左右。

预测到2050年,基于以前使用过的塑料的生产可以满足近60%的塑料需求(见图4),这将大大减少满足全球塑料需求所需的石油数量,预测表明石油需求比正常情况下低30%。

这一结果将需要对最近发布的预测进行修正,这些预测显示,未来20年石化产品对石油需求增长的贡献最大。

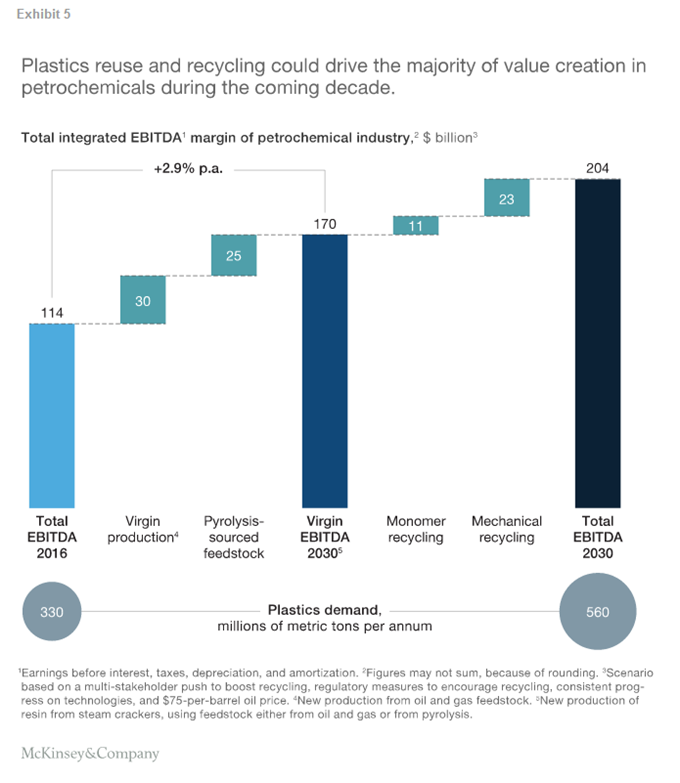

在高利用率的情况下,通过机械回收、单体回收或热解或其他原料供应的塑料(以废物为基础的原料)的成本状况具有潜在的吸引力,到2030年,它们可能占石化和塑料行业利润增长的三分之二(见图5)。

我们想强调这一变化所代表的行业的重新定位。

在过去20年里,石化行业的盈利增长主要来自于获取优势原料。

假设场景条件能够满足,那么获取和处理塑料垃圾的能力将是未来成功的关键,塑料垃圾有可能成为聚合物生产的下一个原料优势来源。

随着世界范围内对塑料的需求持续增长,建立一个有效的系统来处理即将产生的塑料废料的必要性变得更加迫切。

我们的研究表明,我们可以建立一条发展道路,使废塑料的回收率翻四番,达到生产总量的50%左右。

要达到这一目标,就需要监管机构和主要用户行业(如消费品和汽车)的支持行为达成一致,更重要的是,还需要这个日渐更广泛地依赖塑料的社会的支持。

对化工行业来说,风险很高。如果废塑料问题发展成广泛的产品禁令和需求破坏,它将损失惨重。

但通过在石化和塑料行业建立一个新的以回收为基础的分支机构,并利用潜在的利润池增长,它也能获得很多好处。

广告、内容合作请点这里:寻求合作

咨询·服务