十张图了解2018年1-11月中国新能源汽车市场 自主品牌绝对领先

2018年,对于中国汽车产业而言,无疑是具有转折意义的一年。这一年,汽车消费市场迎来了自1990以来的首次下滑,中断连续28年的增长;这一年,新能源汽车产销量一举突破百万大关,创下行业发展新的里程牌。此消彼长下,新能源汽车正接棒传统燃油车市场的增长,成为中国汽车产业未来发展新的推动力。

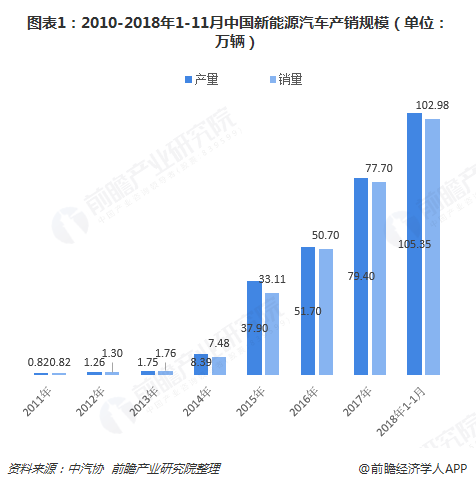

整体市场:累计产销量超过百万辆

自2009年以来,我国政府出台了一系列政策支持新能源汽车发展,并将新能源汽车产业提升至国家战略高度。在政策指引下,中国新能源汽车产业飞速发展,产销量节节攀升,连续多年位居全球第一。

尽管2018年工信部调整了新能源乘用车补贴标准,降低了新能源客车和新能源专用车补贴标准,但并未影响新能源汽车的增长势头,产销量依旧处于快速上升通道。据中汽协数据显示,2018年1-11月,全国新能源汽车产量为105.35万辆,同比增长63.6%,累计销量达102.98万辆,同比增长68%。产销量均突破百万关口,延续强劲增长势头,与传统燃油车市场的遇冷形成鲜明对比。

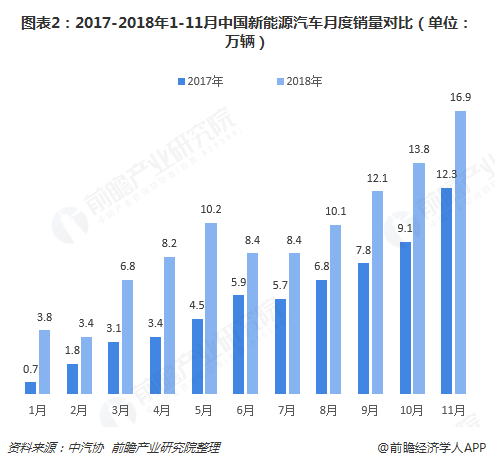

各月度来看,今年前11月新能源销量均高于去年同期。其中,进入下半年后,由于市场担心明年补贴会逐渐取消,刺激了新能源汽车的消费,连续四个月份的月度销量超过10万辆。2018年11月,新能源汽车销量达到16.9万辆,创下今年以来新高。

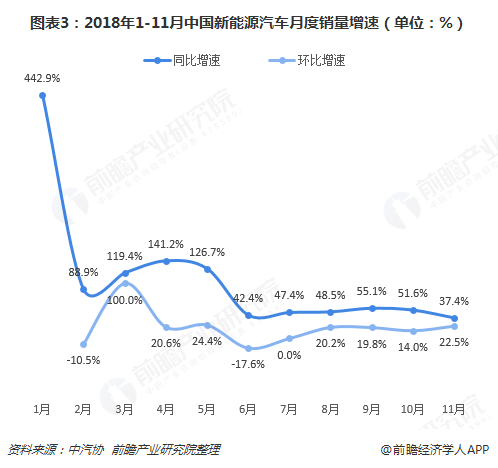

不过,从同比增速来看,今年上半年新能源汽车销量增长更为明显,1月、3-5月同比增速均超过100%,7-11月则无一月份超过100%;从环比增速来看,2月、6月出现环比负增长,环比分别下降10.5%、17.6%。

细分市场:自主品牌占比超九成

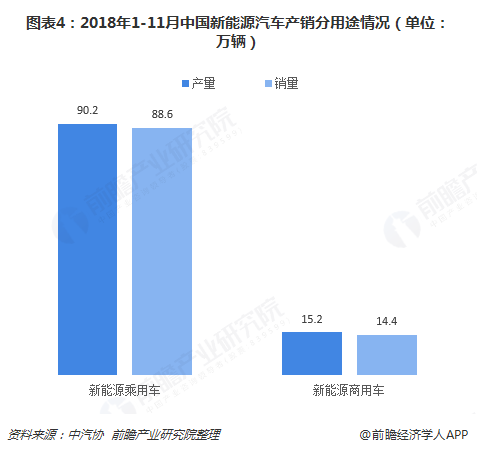

——分用途情况

目前,我国新能源汽车市场仍以新能源乘用车为主。2018年1-11月,新能源乘用车累计产量达90.2万辆,同比增长80.6%;累计销量达88.6万辆,同比增长84.8%。反观新能源商用车,今年前11月累计产销量分别为15.2万辆、14.4万辆,不及新能源乘用车的四分之一。

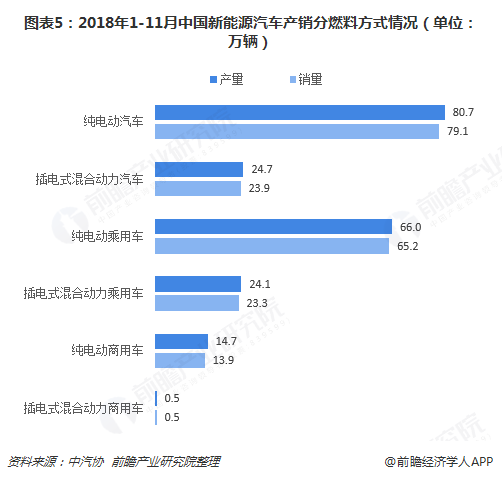

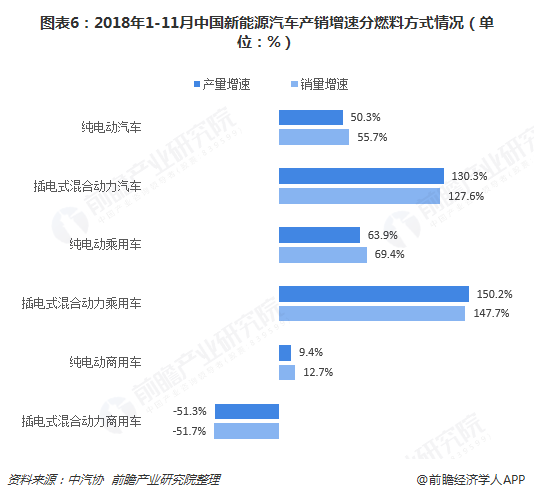

——分燃料方式

从燃料方式来看,2018年前11月,纯电动汽车产销分别完成80.7万辆和79.1万辆,同比增长50.3%和55.7%;插电式混合动力汽车产销分别为24.7万辆和23.9万辆,同比增长130.3%和127.6%。

其中,纯电动乘用车前11月累计产销量分别为66.0万辆、65.2万辆,同比增长63.9%、69.4%,插电式混合动力乘用车累计产销量为24.1万辆、23.3万辆,同比增长150.2%、147.7%,市场表现好于纯电动乘用车。

纯电动商用车前11月累计产销量分别为14.7万辆、13.9万辆,同比增长9.4%、12.7%,插电式混合动力商用车累计产销量均为0.5万辆,同比均下滑51.3%。可见,新能源商用车发展更倾向于纯电动车。

——分车型情况

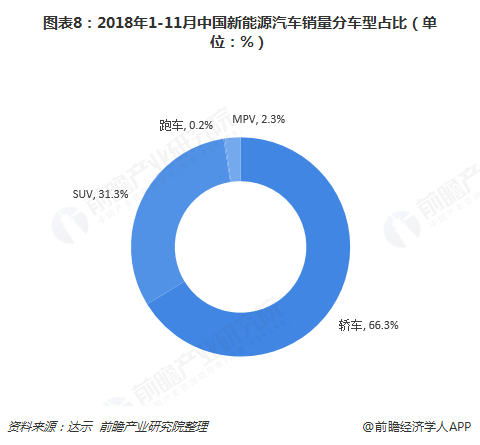

从具体车型来看,轿车、SUV依旧是新能源汽车销售的主力车型。根据达示数据显示,2018年1-11月,新能源轿车累计销量达45.37万辆,同比增长57.1%;SUV累计销量31.40万辆,同比增长225.7%;此外,MPV销量增长也较为明显,同比增速超过200%。

占比来看,新能源轿车占到六成以上的份额,2018年前11月累计份额达到66.3%,但较去年同期下降了14.1个百分点;而新能源SUV份额则上升13个百分点,达到31.3%;跑车、MPV所占份额分别为0.2%、2.3%。

——分品牌情况

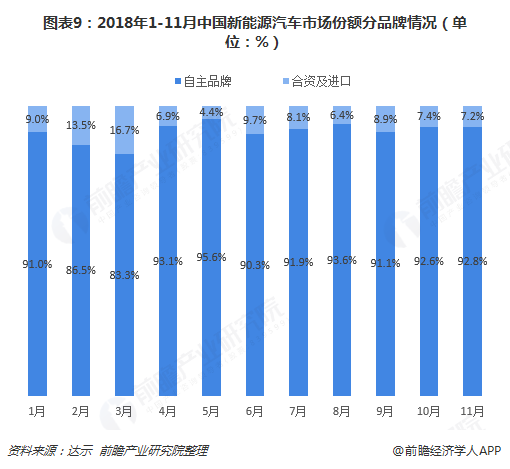

与传统燃油车市场不同,在发展机遇窗口期下,我国新能源汽车品牌一直以自主品牌为主,合资及进口品牌所占份额有限。2018年1-11月,除了2月、3月,其余月份自主品牌所占份额均超过90%以上,最高时达到95.6%。

不过,自主品牌并未高枕无忧。随着双积分政策实施,合资品牌未来发展正向新能源汽车倾斜。据不完全统计,2019年,合资品牌将向市场投放19款新能源汽车,其中纯电动车型9款、插电混车型10款,代表车型如大众朗逸EV、丰田卡罗拉PHEV,而目前在售车型仅有10款。

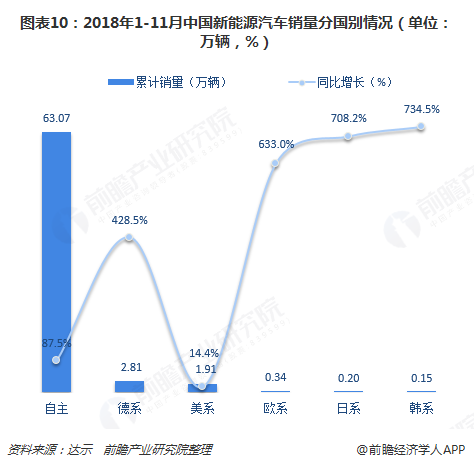

——分国别情况

截至2018年11月,自主品牌今年累计销量达63.07万辆,同比增长87.5%,所占份额高达92.1%。另外,德系新能源汽车销量增长明显,前11月累计销量达2.81万辆,同比增长428.5%;欧系、日系、韩系新能源汽车销量由于基数小,同比增幅也很大。

以上数据和分析参考前瞻产业研究院发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

广告、内容合作请点这里:寻求合作

咨询·服务