十张图了解2018年中国移动电商市场竞争格局 拼多多叫板淘宝

伴随着移动端流量红利消失殆尽,移动电商下半场的角逐日趋激烈。尽管以淘宝为代表的老牌电商企业优势依旧,但以拼多多为首的移动电商新势力快速崛起,冲击着原有竞争格局,各方竞争白热化,移动电商市场格局仍存在变数。

移动电商市场趋于饱和

移动电子商务是通过触屏手机、便携式计算机、掌上计算机,诸如智能手机、平板电脑等移动终端以及无线通信模块所进行的电子商务活动,它是无线通信技术和电子商务技术的有机统一体。

在移动互联网发展和智能终端普及下,我国移动电商发展迎来历史性机遇,逐渐成为我国数字经济不可分割的重要部分,并于2015年交易额比重超过一半,正式宣告移动电商时代的到来。

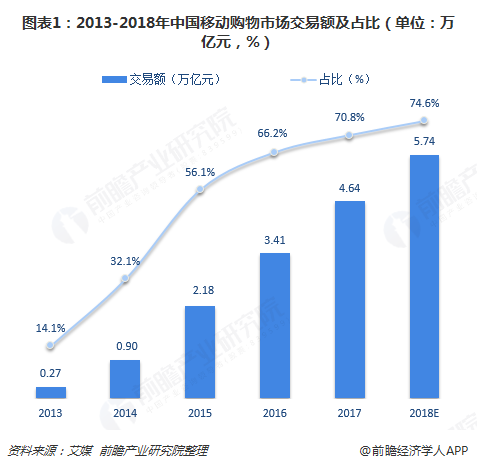

2017年,中国网络零售市场交易额达6.55万亿元,其中移动端交易额为4.64万亿元,占比70.8%;2018年网络零售市场交易额预计在7.69万亿元左右,移动端交易额则为5.74万亿元,所占比重提升至74.6%。

从APP安装渗透率来看,2018年1-11月,移动电商APP安装渗透率仍在缓慢增长,已从1月的61.9%提升至11月的71.1%,但提升幅度只有9.2个百分点,反映出移动电商市场正进入平稳发展阶段。

从用户规模来看,2013年以来,我国移动电商用户规模持续增加,但同比增速不断下滑。2017年,移动电商用户规模达4.73亿人,同比增长13.2%;2018年用户规模预计小幅增长至5.12亿人,同比增速下滑至个位数。

尽管移动电商用户趋于饱和,但仍有一些垂直领域保持较快增长。例如,2018年11月,社交电商用户规模达0.96亿人,较去年同期大幅增长132.9%;生鲜电商用户规模增长也明显,由2017年11月的0.19亿人增至2018年11月的0.54亿人,同比增幅高达189.3%。

不过,虽然社交电商、生鲜电商等领域兴起,但综合商城优势依旧,APP平均安装数量及安装渗透率均远远高于垂直领域电商。数据显示,2018年11月,综合商城APP平均安装数量达2.30个,安装渗透率为67.7%,显著高于其他领域。

移动电商市场竞争白热化

在移动电商市场显示出巨大潜力之际,天猫、淘宝、京东、唯品会等电商巨头早早便切入移动电商领域,一些新兴移动电商企业也悄然崛起,市场竞争一触即发。而随着移动电商市场进入下半场,用户流量红利消失,各方之间的竞争更加激烈,竞争关键也从基础服务转为个性化精准服务。

目前,老牌传统的电商企业早已成功转移至移动端,且保持领跑优势。从APP渗透率来看,手机淘宝渗透率高居首位,2018年11月平均渗透率达到52.5%;社交电商龙头拼多多紧随其后,反超另一电商巨头京东,平均渗透率已有27.4%,较2017年11月大幅提升了68.5%,发展势头迅猛;京东排在第三,平均渗透率为23.9%。

从APP月活跃用户数来看,手机淘宝领先优势同样明显,11月月活跃用户数高达5.40亿;拼多多、京东排在第二、第三,月活跃用户数分别为2.83亿、2.64亿。不过,增速方面,拼多多增长最快,同比增速高达205.2%;小红书其次,同比增长142.5%。

显然,淘宝以其丰富的商品吸引着用户,图文和视频的展现形式,直播功能的加入,商品推荐等等,使其用户活跃率行业领先;而拼多多则受益于长尾互联网流量红利,通过流量模式在阿里帝国撕开一个缺口。

从日新增用户数来看,手机淘宝、拼多多、京东同样位居前三位,11月平均日新增用户数分别达268.0万、185.9万、148.9万;增速放慢,小红书、天猫和苏宁易购的同比增速较快,小红书同比增长超过2倍,天猫和苏宁易购同比增长在100%以上。

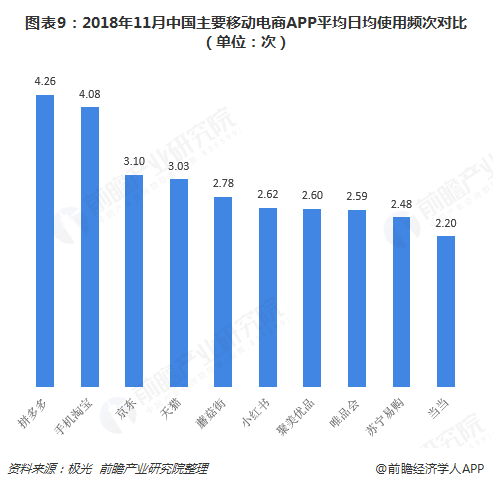

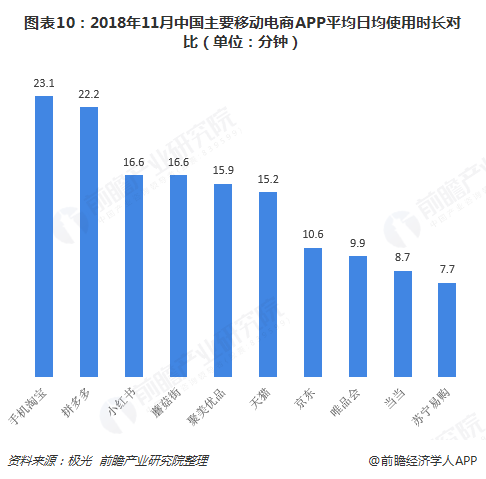

从日均使用频次、日均使用时长来看,用户使用手机淘宝和拼多多最为频繁,使用时长也较长。具体数据显示,2018年11月,手机淘宝、拼多多日均使用都超过4次,日均使用时长都超过20分钟,与其他电商企业拉开了明显距离。

综合而言,目前移动电商时长呈现“一超多强”格局,阿里巴巴的淘宝一骑绝尘,但拼多多强势崛起、来势汹汹。这主要是因为移动电商时代,消费者的需求和网购发展环境均有较大改变,用户希望随时随地精准购买到所需的商品和服务,这给其他电商企业带来了崛起的机遇,市场格局仍存在一定变数。

以上数据及分析来源参考前瞻产业研究院发布的《中国电子商务行业发展趋势与投资决策分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务