十张图了解2018年瓦楞纸行业发展 “上游窄,下游广”,电商物流利好行业发展

全球瓦楞纸箱产值将继续保持增长,亚洲、非洲和中东地区贡献度加大

瓦楞纸板是由箱板纸和经过起楞的瓦楞原纸粘合而成、用于制造瓦楞纸箱的一种复合纸板,纸板中层呈空心结构,能够在减轻包装重量的同时获得较高的抗压强度和缓冲性能。

瓦楞纸箱是指使用瓦楞纸板经过印刷、模切、钉箱或糊盒制成的包装用纸容器。作为一种外包装,瓦楞纸箱主要起到运输过程中的储存、保护作用,其印刷内容可还起到美化外观、展示产品、广告宣传的作用。与金属、塑料、玻璃包装产品相比,瓦楞纸箱废弃物较少、易于回收再利用,并且印刷时主要采用无毒易分解的环保水性油墨,是公认的“绿色包装产品”,广泛地应用于家电、电子产品、IT、食品饮料、图书、日化、纺织品等下游行业中。

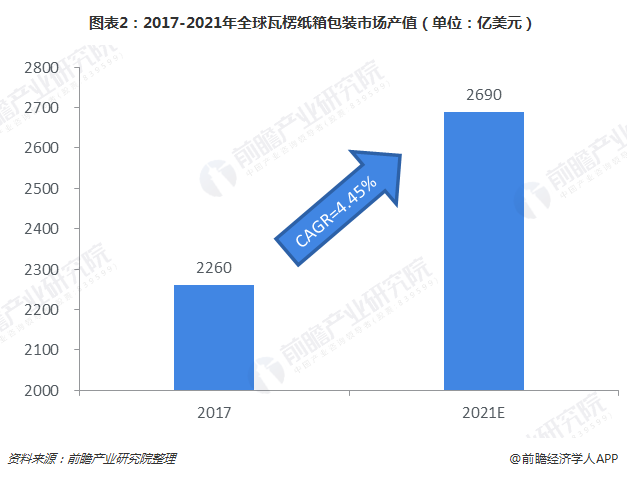

根据市场研究机构Simithers PIRA和Freedonia统计,全球瓦楞纸箱行业2017年产值达到2260亿美元,全球瓦楞纸箱产量达到2340亿平方米。根据Simithers PIRA预测,到2021年,全球瓦楞纸箱包装市场将达到2690亿美元。

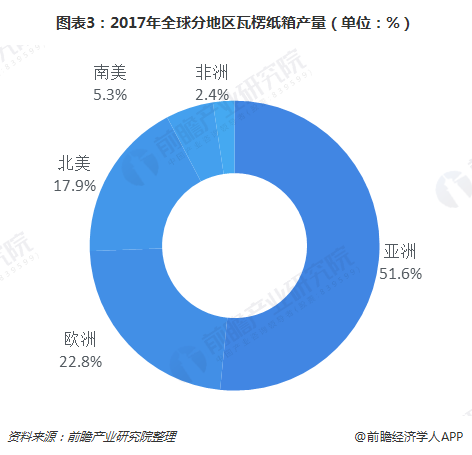

根据国际瓦楞纸箱协会(ICCA)统计数据,2017年全球瓦楞纸箱产量主要集中于亚洲市场,占比为51.6%,其次为欧洲和北美,分别为22.8%和17.9%。根据Freedonia预测,全球瓦楞纸箱市场仍将持续增长,尤其是在亚洲、非洲和中东地区,增速将更为稳健,因为这些地区制造业越来越多地使用瓦楞纸箱用于产品包装和运输,“以纸代木”作为运输容器的趋势还将持续。

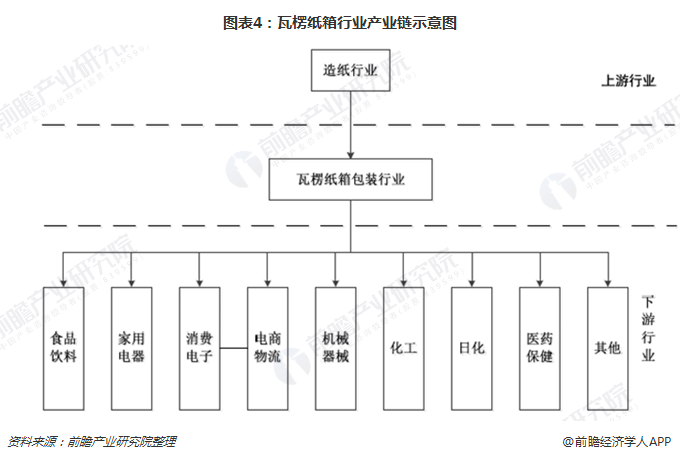

瓦楞纸箱行业具有“上游窄,下游广”的特点

上游包括造纸行业、油墨行业和其他辅助材料行业,其中造纸行业是最主要的上游行业;下游行业众多,覆盖食品饮料、家用电器、消费电子、电商物流、机械器械、化工、日化、医药保健等行业。

在上述产业链结构中,由于原材料中原纸成本占了纸箱可变成本的70%以上,原纸的价格是影响瓦楞纸箱行业的平均利润率的主要因素,瓦楞纸箱行业与上游造纸行业的联系紧密。目前造纸行业虽然面临产能过剩的局面,但由于近年来环保核查的压力增大,大量不合格的中小造纸厂产能被淘汰,市场出清后行业集中度有所提高,根据《中国造纸工业2017年度报告》,2017年中国纸和纸板生产量11130万吨,其中,龙头企业玖龙纸业占比为11.80%,前十大造纸企业产量占比为39.95%。相对于集中度较低的瓦楞纸箱行业,集中度较高的上游造纸行业议价能力较强,且上游造纸企业主要采取成本加成的方式定价,来自进口废纸、煤炭等大宗商品的涨价压力容易转嫁给下游纸箱生产企业。

下游行业覆盖面广,几乎所有的消费品制造业都需要包装企业作为供应链配套环节,传统经营模式下瓦楞纸箱行业几乎不存在对某特定下游行业的依赖。但中高档瓦楞纸箱面向下游细分行业的龙头企业,家电、消费电子等行业集中度较高,龙头企业议价能力强。消费升级趋势下,这些龙头企业对配套的纸箱厂商的订单响应能力、纸箱性能和外观等提出了更高的要求,它们对包装一体化、包装智能化的需求也推动着纸箱行业部分企业先行做出改变,引领行业变革。

我国瓦楞纸箱行业进入平稳发展阶段

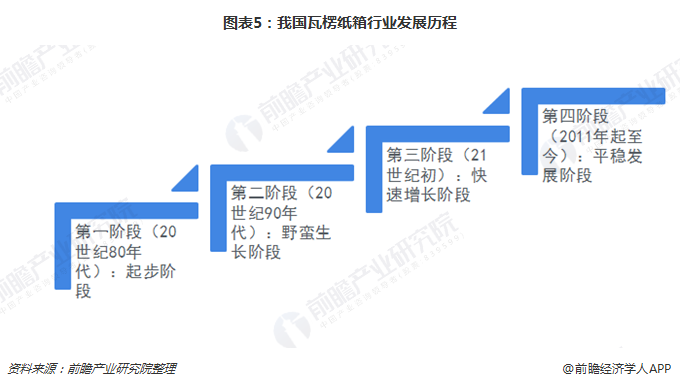

目前,我国瓦楞纸箱行业已形成一个完整、合理的产业系统,从改革开放后开始具体可以概括为以下四个阶段:

第一阶段(20世纪80年代)为起步阶段。1980年全国包装行业管理机构诞生后,瓦楞包装产品生产企业逐渐增多,个别企业开始引进单面机或自动生产线,但生产设备仍是以单面机为主导。此阶段,企业规模相对较小,利润空间较高。

第二阶段(20世纪90年代)为野蛮生长阶段。该阶段行业的主要特点是:产能相对过剩,价格竞争成为企业间主要竞争手段;部分中高档瓦楞包装产品生产企业凭借成本管理、品质优势和营销推广等差异化经营方式,逐渐扩大市场份额。由于企业间竞争仍以价格竞争为主,该阶段我国瓦楞纸箱行业虽然发展较快,但由于竞争较为激烈,行业平均利润水平有所下降。

第三阶段(21世纪初)为快速增长阶段。这一阶段,企业逐渐注重成本控制、内部管理、生产技术及设备更新、营销整合与服务模式革新,部分企业推行包装一体化经营模式,行业竞争逐渐规范,企业间竞争已不局限于价格层面,产品本身质量及服务成为企业获得生存发展的关键因素,一批企业得以在市场竞争中脱颖而出,在区域或全国范围初具领先优势。

第四阶段(2011年起至今)为平稳发展阶段。经过多年的快速增长,行业渐趋成熟,增速有所放缓。更由于经济危机后全球性的需求不振,下游消费品行业的不景气传导到瓦楞纸箱行业,行业开始大规模整合,企业数量大幅下降。生存下来的企业在淘汰落后产能的同时,也开始探索新的发展方向,如研发和引进自动化包装系统、提供完整的包装解决方案、实现跨区域多点生产布局等。这一阶段,龙头企业进一步扩大其领先优势和市场份额,产能落后的中小企业面临着淘汰困境,行业集中度进一步提高。

我国瓦楞纸箱行业近年来取得了快速发展

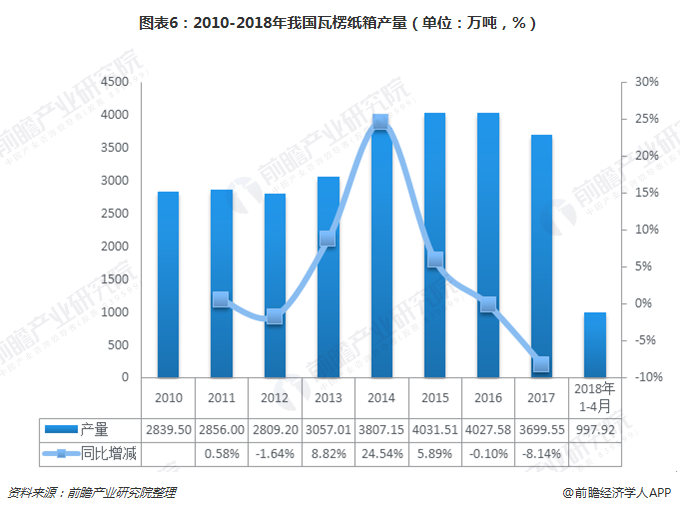

与世界主要国家相比,我国瓦楞纸箱行业虽然起步较晚,但增长十分迅速。早在2003年,我国便已超过日本成为全球第二大瓦楞纸箱生产国,仅次于美国。全国瓦楞纸箱产量从2000年的256.03万吨攀升至2017年的3699.55千吨,复合年增长率达到17.01%,高于同期国内生产总值(GDP)增速。

2018年1-4月,我国瓦楞纸箱产量为997.92万吨。

我国瓦楞纸箱行业存在较大的增长空间

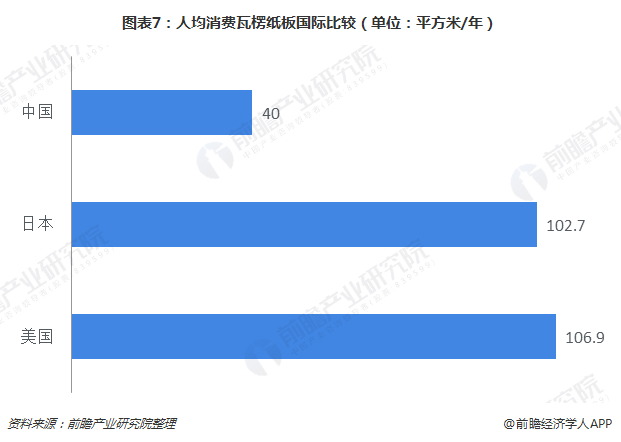

据统计,我国人均瓦楞纸板消费仅为40平方米/年,远低于美国、日本等发达国家水平,未来仍存在较大的提升空间。

虽然目前国内经济正面临经济转型带来的增速放缓等问题,但经济驱动力正逐步由出口、投资主导转向消费主导,有利于瓦楞纸箱行业增长。瓦楞纸箱主要面向的食品饮料、家电、IT电子等行业消费升级趋势明显,下游龙头客户包装需求升级的趋势将促使中高端瓦楞纸箱市场规模持续增长。

2017年我国电子商务延续快速发展态势,交易规模持续扩大,交易总额达到29.16万亿元,较2016年的26.1万亿元,同步增长11.7%。2011年我国电子商务交易总额仅为6.09亿元,7年间增长近5倍,年均复合增长率达到29.8%。2018年上半年,全国电子商务交易额为14.91万亿元,同比增长12.3%。

随着网购市场的持续发展,电商、物流行业对纸箱需求的提振作用明显,此类纸箱将成为纸箱需求的快速增长点。

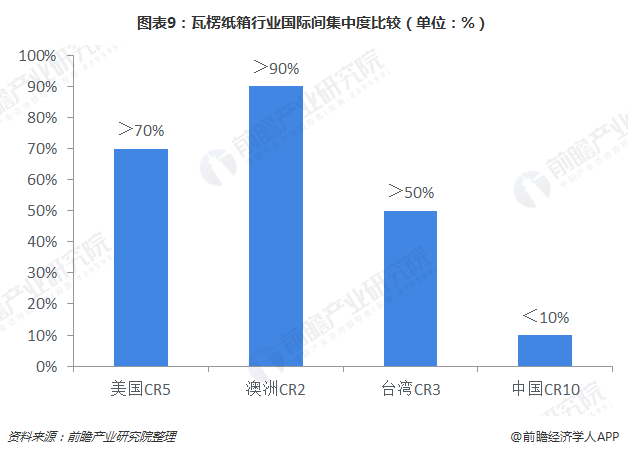

瓦楞纸箱行业集中度将进一步提升

目前,我国前十大瓦楞纸箱企业合计市场份额低于10%,而美国前五大瓦楞纸箱企业占到国内市场份额超过70%,国际间行业集中度比较的结果显示我国瓦楞纸箱行业集中度偏低。

伴随着下游终端行业消费升级趋势,下游企业对于瓦楞纸箱产品质量、印刷内容精良程度、交货时间、配套服务的要求也会逐步上升,仅适用低速、低质、窄幅瓦线设备和落后印刷及后道设备的中小纸箱厂将难以适应发展趋势。同时,逐年提高的环保成本将使得行业门槛逐步提高,有资金、技术实力的瓦楞纸箱企业将逐渐占据市场主导地位,而无法在逐渐缩小的行业利润空间中生存的企业将面临淘汰。在未来一段时间,我国瓦楞纸箱行业将通过淘汰落后产能、并购重组等方式使行业集中度提高,进入规模化、集团化发展阶段。

原材料价格波动加剧

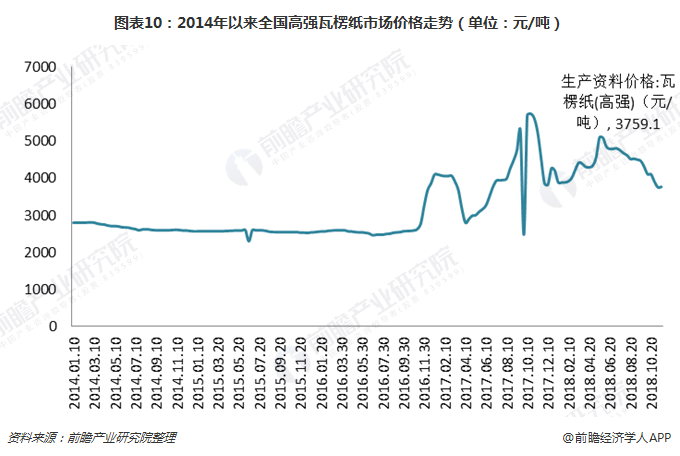

瓦楞纸箱行业因为集中度低,本就与集中度较高的上下游企业议价时处于劣势,行业利润空间容易受到挤压。与此同时,瓦楞纸箱的上游行业即造纸行业容易受到进口废纸、国产废纸、宏观政策等因素影响,价格水平往往会出现较大波动,进而传导到瓦楞纸箱行业,如不能及时向下游终端客户转嫁成本压力或无法完全地转嫁来自上游的成本压力,利润空间将受到挤压。2016年底以来,受国际废纸、煤炭等大宗商品价格上涨影响,叠加环保压力下大量中小纸厂限产、关停的影响,原纸价格波动加剧。

以全国高强瓦楞纸的市场价格走势为例,2016年底高强瓦楞纸价格较年初上涨超过50%,随后进入2017年短暂回落后又进入新一轮的疯涨,至2017年10月达到高峰后又迅速回落。2018年经历前几个月的相对小幅波动后,至5月又开始大幅上涨,随后又开始持续下跌。2018年11月20日,高强瓦楞纸市场价格为3759.1元/吨。

以上数据及分析均来自于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务