众安保险成立五年! 这两年专业互联网保险公司过的怎么样?

截至2018年10月,众安保险成立五周年。众安保险顶着“三马”光环而生,保险科技第一股名义登陆H股,实现千亿IPO,一度逼近新华保险市值。那么五年过去了,众安保险发展的怎么样?互联网保险行业是资本故事还是“独角兽”的原野?前瞻以国内领先获得互联网保险牌照的四家公司为例,分析互联网保险行业现状。

2017年市场上共有117家保险公司开展了互联网保险业务,其中有互联网保险牌照的公司是这四家:众安在线、泰康在线、安心财险和易安财险。其中,众安保险成立于2013年10月,2017年9月在香港上市。除众安保险外,其它三家互联网保险公司基本是在2015年底到2016年初成立的,成立时间均相对较短。

2018年10月16日,“相互保”上线。得益于蚂蚁金服构建的体系,该产品上线一个月就揽下2000万人,这是传统险企无法企及的高度,引来无数企业摩拳擦掌。近三年,我国经营互联网保险业务的企业数量呈快速增长趋势,从2012年至2017年,国内经营互联网保险业务的公司从34家增加到117家,年复合增长达22.9%,市场发展较快。

一、布局财险为主,全国开展业务

2015年,保监会发布《互联网保险业务监管暂行办法》(下称《暂行办法》),《暂行办法》规定,持有互联网保险业务牌照的保险公司,可以将人身意外伤害保险、定期寿险和普通型终身寿险这四类业务开展到未设立分公司的省、自治区、直辖市。而之前只容许将业务开展到设立分支机构的地区。在此项规定之下,这四家持互联网保险业务牌照的公司其业务区域涵盖了全国除港澳台的所有地区。

从2017年各公司公开披露的信息显示,财产保险和短期健康保险业务和意外伤害保险。其中安心财险经营业务范围比其他专业互联网保险公司多家庭装修工程类工程险业务;众安保险比其他三家多一项保险信息业务。而易安财险是不开展机动车辆保险业务的。

二、保费收入、营业收入众安在线一家独大

从营业收入与保费收入来看,众安在线一家独大。2016年与2017年连续两年营业收入、保费收入超过其他三家之和。2017年众安在线实现54.39亿元营收,较去年增长61.58%。同年,泰康在线、易安财险、安心财产营收分别为15.43亿元、2.62亿元、0.45亿元。

三、盈利能力 综合收益总额

与保费收入快速增长相悖的是,2017年四家互联网保险公司仅易安财险一家公司实现盈利,其它三家公司的净利润均为负数。比较而言,众安保险亏损居于首位,2017年大亏9.96亿,安心财险也亏了2.83亿,泰康在线亏损1.94亿。

市场分析认为,模式单一、突围无力、流量有限,是导致大部分互联网保险公司处于亏损阶段的主要原因。互联网保险公司无法设立线下机构的要求,看似实现了轻资产,实际增加了渠道成本。同时,同业竞争加剧,市场份额恐将流失。

四、互联网健康险业务急速拉升,公司业务侧重不同

2016-2017年,四家互联网保险公司保费收入前五产品发生变化较多,各个公司均有新业务进入保险产品销量前五。由于与支付宝等互联网巨头合作,互联网保险公司获得了巨量流量,成功使大部分产品保费收入上升一个数量级。

互联网健康险业务急速拉升。具体来看,众安在线借助于支付宝的流量效益,其健康险业务增长最快,2017年较2016年同期增长4455%,达到93.38亿元,与其他专业互联网保险公司形成了数量级别上的差距。而康泰在线、安心财险、易安财险健康险业务增速也达到10倍以上。互联网健康险业务发展较好。

同时,可以从表中看出,不同互联网保险公司业务侧重不同。2017年,众安在线更侧重于健康险,而康泰在线重心则在意外伤害险。安心财险机动车辆保险和保证保险保费收入较好,易安财险则与众安在线相同,侧重于健康险。总的来看,各大互联网保险公司业务侧重点不同。

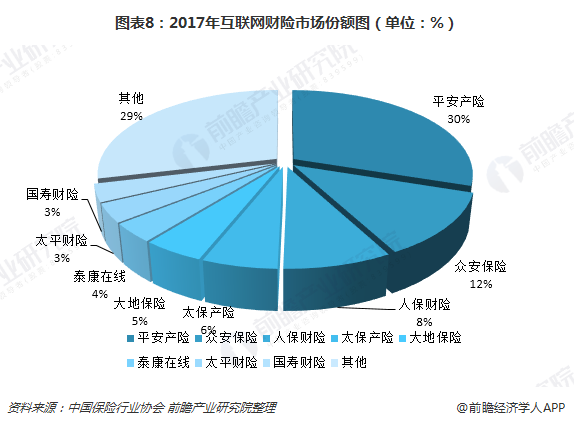

五、众安保险突围,前三甲分半壁江山

2017年,行业布局互联网财产险市场的保险公司新增10家,共计70家。其中开展互联网车险业务的保险公司42家,开展互联网非车险业务的保险公司66家。

市场主体增加的同时,也伴随着市场集中度的明显下降,中保协数据显示,2017年,互联网财产保险保费收入为493.49亿元,CR8(指8个最大的企业占有该市场的份额)为71.26%,相比2015年、2016年分别下降22.91个百分点、11.23个百分点。其中,保费规模位居前三位的为平安产险、众安在线和人保财险,累计保费收入为248.52亿元,三大企业占有的互联网财产险市场份额为50.36%,相比2015年、2016年分别下降29.70个百分点、16.46个百分点。

“有降有升”也是2017年互联网财产险市场占有率的特点之一。据中保协公布,2017年,众安在线、泰康在线、易安保险和安心保险四家专业保险公司累计保费收入为93.61亿元,占总体保费的18.97%,相比2016年上升10.16个百分点;累计签单总量为62.78亿单,占总体签单量的48.00%。

从变动来看,2015年中国人保与中国平安几乎“两分”互联网财险市场。而到了2017年,平安产险、众安保险和人保财险一起占据了互联网保险半壁江山,众安保险突围,在互联网保险行业拿到头部位置。

财产险可分为车险与非车险两大类。细分至非车险大类,2017年,互联网非车险保费收入为186.30亿元,位居前三位的保险公司分别为众安保险、泰康在线和平安产险,累计保费收入为88.64亿元,前三名集中度为47.58%。虽然平安产险在财产险中占据第一的市场地位,但范围缩小至非车险时,众安在线夺得头筹。因此,互联网保险在非车险领域有着巨大优势。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国互联网保险行业商业模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务