NEW LOOK宣布全面退出中国 十张图带你探索NEW LOOK衰败背后的秘密

近年来,快时尚的生意越来越不好做。从2017年起,ZARA、H&M、GAP等快时尚品牌面临着业绩下滑与关店风波,在快速扩张后要承担一切的后果了。2018年11月末,英国高街服饰零售商NEW LOOK正式宣布退出中国市场,将在2018年内关闭在中国剩余的120多家门店。

NEW LOOK也是一家快时尚品牌,1969年在英国成立,并在2015年被南非投资公司Brait SE以7.8亿英镑收购。它定位于年轻时尚路线,目标用户是拥有一定消费能力的年轻人。此外,NEW LOOK的主战场还是英国。2014年,NEW LOOK进入中国市场,直到传出破产的消息,也许有人才刚刚认识到这个品牌。

扩张战略失败,NEW LOOK经营业绩萎靡不振

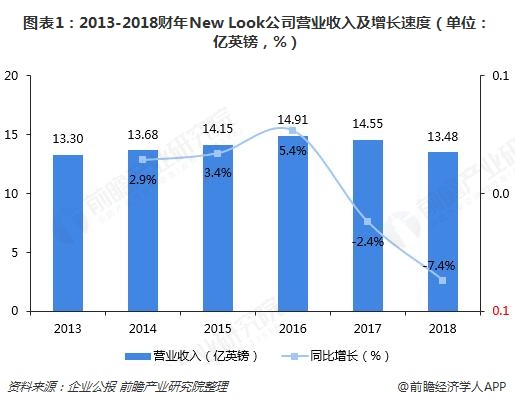

在中国经营了4年多之后,由于没能实现预期的销售目标来支持后续持续运营所需的投资,所以决定撤出中国。在其公布的2018财年年报中显示,NEW LOOK的业绩大幅下滑,全年实现营业收入13.48亿英镑,较上年下降7.4%;基本经营利润从2017财年的9760万英镑直接变为亏损7430万英镑。经营业绩下滑主要是由于品牌转型和扩张战略的失败,尤其是在中国市场。

注:NEW LOOK会计年间为上年3月25日至今年3月24日,下同。

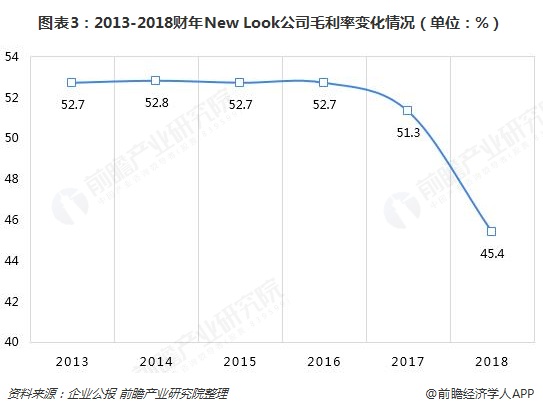

从公司毛利率来看,近三年,公司毛利率直线下降,2018财年甚至下降到了45.4%,激烈的市场竞争和转型失败让NEW LOOK越来越不“赚钱”。

曾经“三年开500家门店”,如今“全面退出”

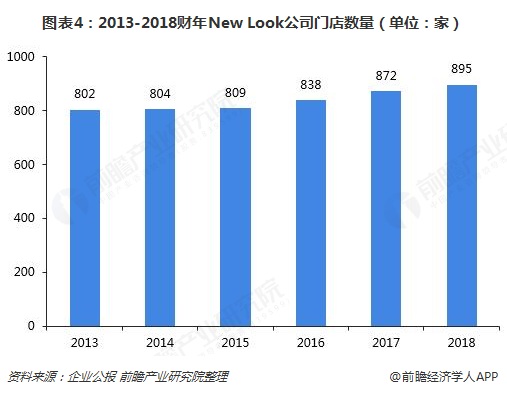

自成立以来,NEW LOOK不断在扩大规模,截至2018财年结束(2018年3月24日),NEW LOOK在全球拥有直营和特许经营门店共895家,分别分布在亚洲、欧洲、中东以及非洲。就门店数量而言,中国是NEW LOOK最大的海外市场,其次是中东,该集团在中东拥有63家特许经营门店。然而现在NEW LOOK陷入关店潮中,2018年4月初,NEW LOOK宣布关闭其在英国593家门店中的60家门店,并削减了数十家门店的租金,减轻运营负担。

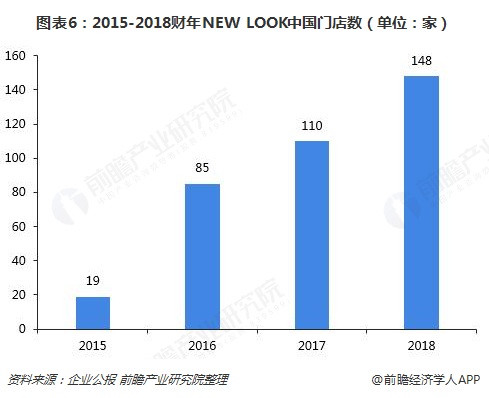

尽管当初提出在中国“三年开500家门店”的口号,NEW LOOK在面对业绩大幅下滑的现状时,也不得不遗憾退出中国市场。据公司财报数据,其刚进入中国的时候,有不到20家门店;之后便疯狂扩张,到2016财年有85家,一年内增加了66家;至2018财年结束这个数字达到了148家。面对着业绩持续低迷、关店、债务加重等问题,2018年3月NEW LOOK曾透露将关闭60家中国门店以及裁员近千人的计划,并将重新审视中国市场。然而谁能想到样式又多又新潮的NEW LOOK走上了巨亏甚至卖身之路,其预计将于2019年1月关闭其上海总部,这也标志着NEW LOOK在中国扩张步伐的结束。

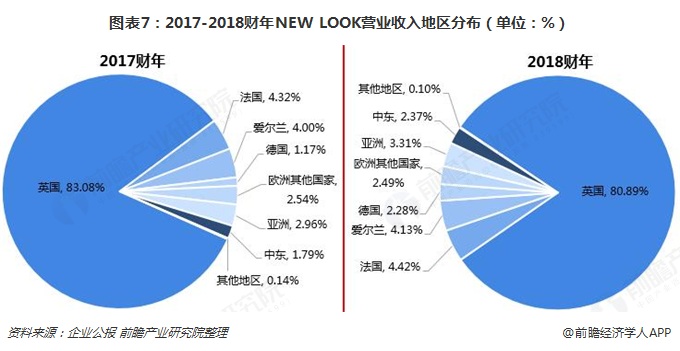

NEW LOOK虽不断地扩张海外市场,但上文也提到过,其主战场仍在英国,英国市场占据了公司营业收入八成以上的份额。NEW LOOK目前需要削减成本,而且海外小企业极大地分散了NEW LOOK的注意力,使其无法专心着眼于英国门店的经营。此外,在全球市场扩张战略的失败,使及时在海外止损,以保住本土市场成为NEW LOOK的唯一选择。

多个品牌经营不善,快时尚真的“衰”了?

与大部分进驻中国的快消品牌一样,NEW LOOK的定位是年轻时尚,目标群体是拥有越来越强消费力的年轻人,定价走的不是高端路线。这个层次的快时尚品牌厮杀恰恰是最激烈的,NEW LOOK的知名度远没有竞争品牌ZARA、GAP和H&M高。多年前,ZARA、GAP和H&M等快时尚品牌进入中国市场都曾风生水起,价格适当、更迭迅速、紧跟潮流等等特点都牢牢把握住消费者的心。但如今,不只是NEW LOOK,ZARA、GAP等快时尚品牌也进入了增长乏力的状态。

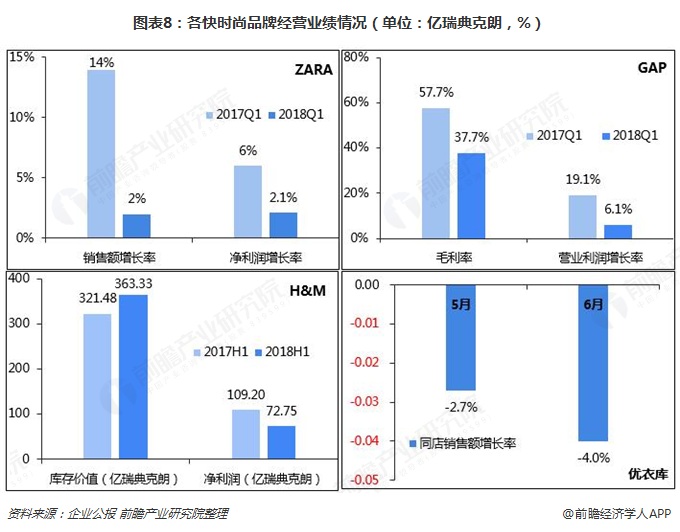

ZARA母公司Inditex2018年财报第一季度业绩显示,销售额实现57亿欧元,增长了2%,净利润为6.68亿欧元,上涨2.1%,相较于上一财年同期的14%、6%,该季度呈现出增长放缓状态。GAP集团截止2018年5月5日的2018财年第一季度毛利率下降20个基点至37.7%,营业利润增长率下滑13个基点至6.1%,主要受GAP品牌运营影响导致销售下滑。大环境影响下,H&M的发展之路也充满了艰辛。2018上半财年,由于产量太大,销售不及预期导致H&M的库存达到了363.33亿瑞典克朗之高。在此原因下,H&M在上半年的税后净利润也同比大幅下滑了33%。优衣库也不例外,最新数据显示,优衣库2018年5月日本当地同店销售下跌2.7%,有790家直营门店销售录得5.3%的跌幅;6月同店销售下滑4%。

快时尚衰落背后,潮牌在崛起

在快速扩张之后迎来了业绩下滑、关店潮、大量消费者流失等问题,吸金能力逐步下降,这背后原因究竟是什么?

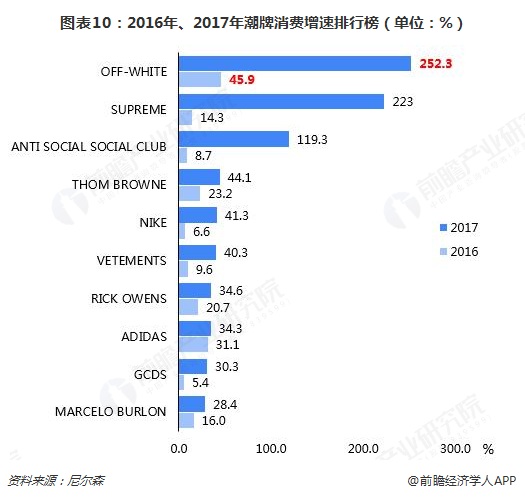

随着消费模式的升级、消费需求的提升,且90后、00后成为消费市场主力军,他们对ZARA、H&M等快时尚品牌的兴趣逐步下降,反而个性化、时尚化且能凸显时代设计理念的品牌更得他们的青睐,更加符合年轻人追求个性和特立独行的潮牌却迎来了爆发。根据OFashion迷橙联合尼尔森发布的全球首个潮牌大数据研究趋势及用户分析报告显示,2017年潮牌消费增速是非潮牌的3.7倍,增长速度达到62%,而非潮牌消费增速是17%,潮牌正成为市场热宠。近年来,潮牌消费持续保持两位数增长趋势,2011年全球潮牌市场规模600亿美金,2017年到达2000多亿美金。潮牌的背后,是下一个万亿级市场。

根据不同潮牌用户认可程度趋势分析,Supreme、VETEMENTS、AIRJORDAN、Champion、Y-3等圈内口碑高的法国、美国品牌备受核心用户的喜爱。而近年来定位当代主义建筑风格的美国潮牌OFF-WHITE增长势头强劲,连续两年成为全球消费增速最快的品牌,2017年增速达到了252.3%。

在千禧一代的主战场上,快时尚品牌的市场占有率逐渐降低。曾经“唯快不破”的快时尚模式让它们成为服饰市场上的主力军,但不算变化的市场也让快时尚品牌们从高空跌落。而变化,是快时尚品牌们不得不考虑的问题。在新消费环境下,只有围绕“新”的标准改变和升级原来模式,紧跟消费者节奏,才能不被新浪潮给吞没。

以上数据分析均来自前瞻产业研究院发布的《2018-2023年中国服装零售行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务