连尚网络启动“飞天”计划 十张图了解2018年全球商业发射市场

近日,连尚网络宣布正式启动卫星上网计划,2019年将发射第一颗卫星连尚一号,其目标是在2026年为全球提供免费卫星网络。连尚网络被公众熟知,源于其国民级应用WIFI万能钥匙,此番突然的“飞天”计划且明年即将发射,令各界始料未及。

不过,尽管连尚网络打算“飞天”,令各界大吃一惊,但全球范围内并不乏先例。近年来,商业卫星发射成为全球科技巨头竞逐的热门领域,谷歌、OneWeb、Telesat和SpaceX等都有类似计划。在全球互联网企业争相涌入下,全球商业发射市场呈现出一片繁荣景象。

全球商业发射数量:美国增长迅猛

全球火箭商业发射起步于20世纪60年代,由卫星通信业务发展开启商业发射大门,历经三个重要阶段:第一阶段是在20世纪60年代至80年代中后期,由美欧主导商业发射市场;第二阶段是在20世纪80年代末至21世纪初,美欧俄三足鼎立,中日印参与竞争;第三阶段是21世纪初至今,民营企业进场,将商业发射市场引向快车道。

这其中,美国作为世界航天领先强国,在商业发射纯私营化方面是绝对领军者。在21世纪初,美国航天政策向深空探测转变,近地轨道空间的太空活动被NASA交由私营企业负责,以SpaceX、轨道ATK公司为代表的航天民营企业迅速崛起,推动美国商业发射数量急剧增长。

数据显示,2013年,美国商业发射次数为6次,同期美国民用和军事发射次数为13次,是商业发射数量的两倍多;到2017年,美国商业发射次数显著增多,达到21次,创下历史新高,而非商业发射次数略有降低,同期仅有8次。

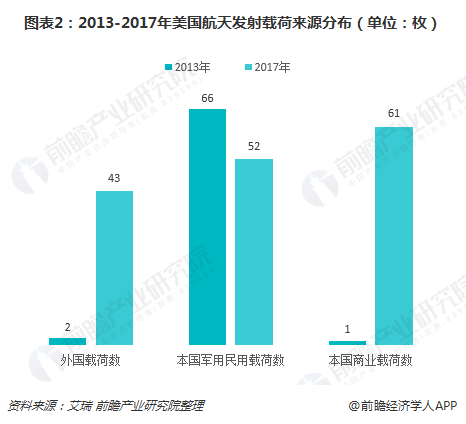

美国商业发射发展迅速,也令其发射的外国载荷数与本国商业载荷数相较2013年均显著增加。2013年,美国外国载荷数仅有2枚,本国商业载荷数1枚;到2017年,美国外国载荷数、本国商业载荷数分别增至43枚、61枚。

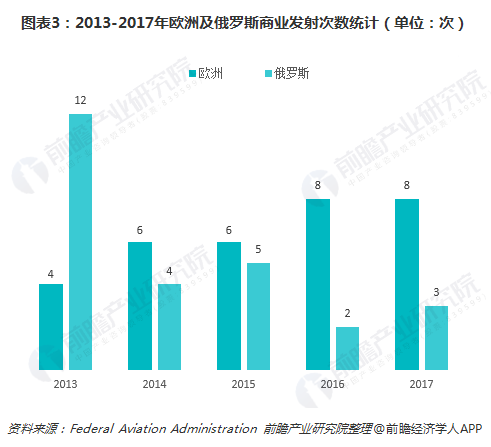

在全球商业发射市场中,除了美国,欧洲、俄罗斯也具备较强竞争力。美国由于1986年挑战者号航天飞机失事,宣布航天飞机退出商业发射,欧洲阿里安火箭趁机抢夺绝大部分商业订单,欧洲商业发射市场由此崛起;俄罗斯在苏联解体后为维持航天强国地位,将冷战时期过剩的导弹改制为火箭,进入商业发射市场,但近年来由于美国重新崛起受到一定影响。

具体来看,2013-2017年,欧洲商业发射次数稳步增长,俄罗斯商业发射次数则大幅缩水。2017年,欧洲商业发射次数为8次,与去年持平;同期俄罗斯商业发射次数为3次,较上一年增加1次。

相比全球商业发射发展如火如荼,中国商业发射市场亟待发展。中国商业发射市场最早可追溯到80年代成立的长城工业公司,其在1990年首次完成卫星商业发射,开始正式进入全球商业发射大军。

然而到1999年,美国开始禁止中国发射美国研制和带有美国零件的卫星,中国商用发射市场戛然而止,截至2017年中国商业发射次数依然为零。不过,进入2018年后,中国长征十一号完成首次“全商业发射”,标志着中国航天重新回到商业发射市场,未来有望在全球中占据一席之地。

据不完全统计,目前国内已公布的卫星星座计划发射卫星2505颗,以平均每期发射10颗卫星估算,需要250次商业发射机会。而截至2020年长征系列火箭仅有7次搭载机会,所搭载次级载荷的轨道受到限制,且其中3次搭载余量低于100kg,这远远无法满足当前市场需求。未来五年,中国商业发射市场潜力巨大。

全球商业发射收入:稳步提升

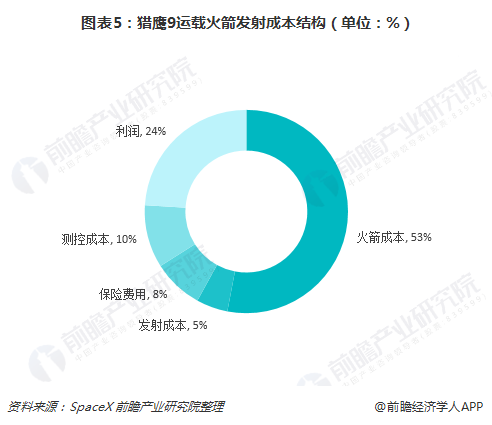

商业发射市场的最大特点之一便是发射成本低。发射一次运载火箭主要成本包括运载火箭的研制成本(单价)、发射成本、测控成本,其他还有保险费用、企业利润空间等。以SpaceX公布的猎鹰9号发射成本结构为例,火箭成本占发射总成本的53%,占比最高,是民营火箭公司最重要的可控成本。

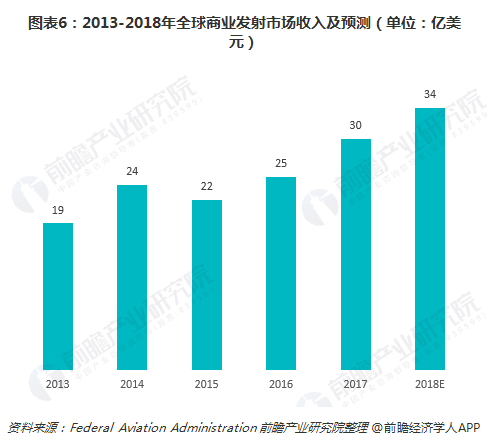

近年来,民营火箭公司通过研制更廉价的商业火箭,以及发展可重复使用运载火箭,极大地降低了火箭商业发射总体成本。成本的持续下降,令全球商业发射市场收入稳步提升。2017年,全球商业发射市场收入提升至历史最高水平,总额达到30亿美元,预计2018年达到34亿美元。

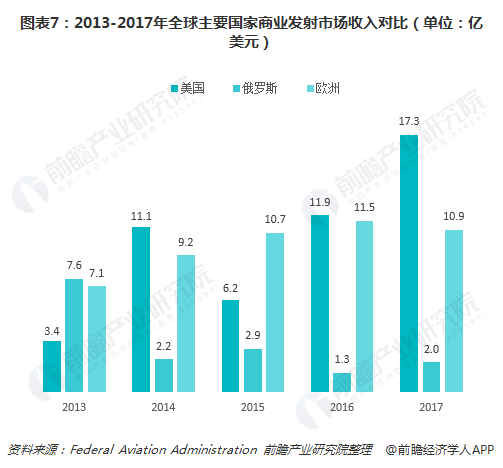

分区域来看,美国商业发射市场收入增长显著,最近5年CAGR高达50.2%,到2017年已达到17.3亿美元;欧洲商业发射市场收入其次,2017年达10.9亿美元;美国原本是俄罗斯商业发射的最大客户,受制于美国商业发射的发展,俄罗斯商业发射收入不断减少,2017年仅为2.0亿美元。

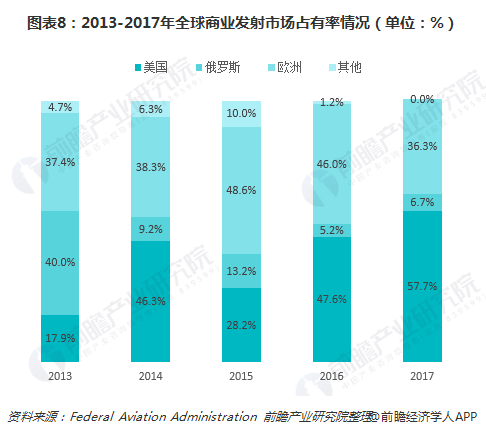

市场占有率方面,2013年美国商业发射市场占有率为17.9%,而到2017年已高达57.7%;欧洲市占率相对稳定,基本维持在30-50%区间;俄罗斯缩水严重,市占率由2013年的40.0%下滑至2017年的6.7%。

全球商业发射融资:中国资本热度较高

民营火箭公司在发展初期,需要大量资金持续注入,才能支撑火箭研制。美国SpaceX拥有全球最为成熟的商业运载火箭,已获取大量的商业订单,依然需要大规模融资,截至2018年4月,其累计获得19.2亿美元融资。

我国近年来商业航天发展较为迅速,除了国企加大商业领域开发,也涌现出不少民营航天企业,在民营火箭、卫星技术与商业领域取得不少进展,资本热度也持续上升。今年上半年,民营火箭公司接连完成大额融资,如截至2018年8月,零壹空间获得8亿元人民币融资。

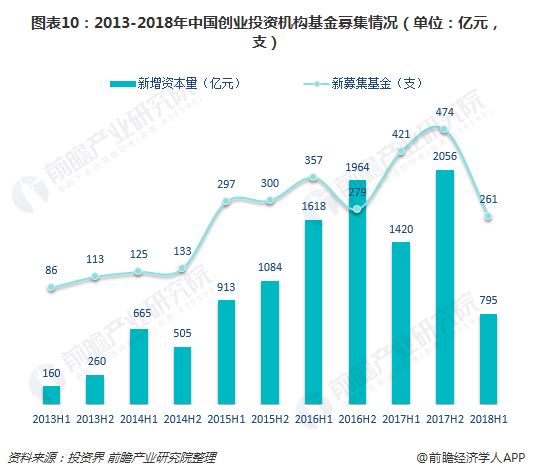

不过,2018年以来,在中美贸易摩擦、国内经济下行背景下,国内资本市场遭遇寒冬,上半年创业投资机构基金新募集261支,募集总额仅为795亿元,同比下滑44.1%,这对研发周期长且投入高的商业发射企业融资带来一定影响。因此,国内民营火箭公司未来需要加快研制进度,提升公司融资能力,才能在市场中存活。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国卫星应用行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务