“殡葬第一股”福寿园2018年业绩向好 殡葬新政对其影响几何?

营业收入保持稳步增长,墓地服务和殡仪服务是最大收入来源

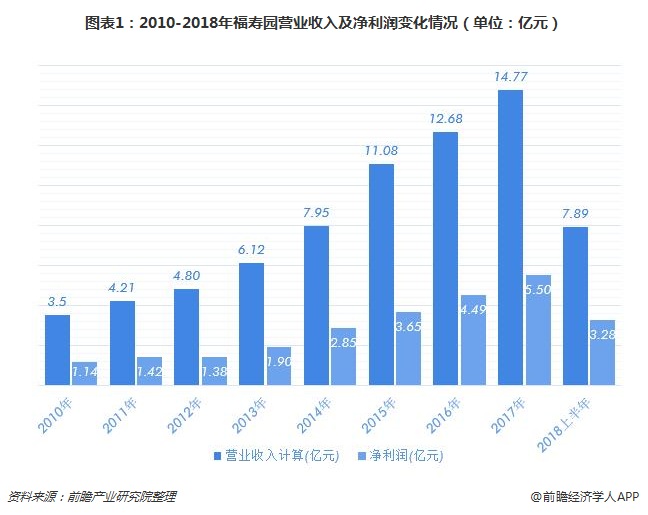

福寿园2018年8月底发布的中报业绩显示,2018年上半年,福寿园实现收益总额约7.89亿元,较2017年同期微增约2.5%;实现公司拥有人应占溢利及全面收入总额约2.62亿元,同比增长约14.6%。

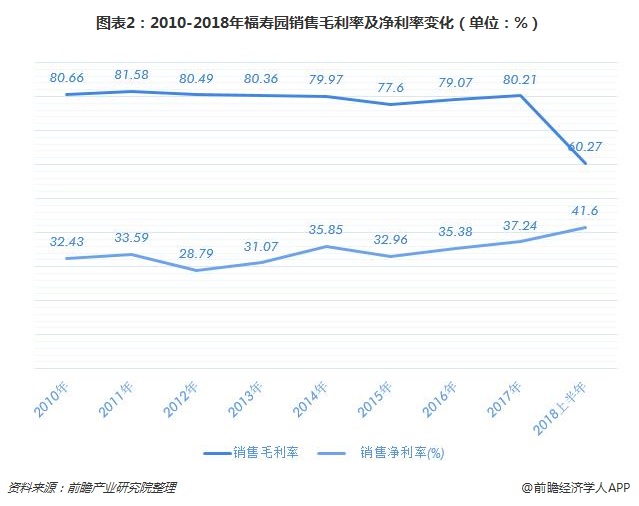

值得注意的是,2018上半年福寿园的毛利率下滑为60.27%,而净利率则进一步上升。这主要受益于墓穴平均销售价格的上升及有效的成本控制。

从福寿园的收入结构来看,其收入主要来源为墓地服务、殡仪服务和配套服务三个部分。2018年上半年,福寿园营业收入中墓园服务贡献收入6.88亿元,占比87.2%,殡仪服务贡献收入9177.7万元,占比11.6%,其他服务贡献收入为1591.4万元,占比2%。

如果将墓园服务再次进行细分,可包括墓穴销售服务和其他墓园服务两大部分,墓穴销售服务还包括经营性墓穴以及公益性墓穴,截至2018年上半年,经营性墓穴收益为6.24亿元,公益性墓穴为425.2万元,其他墓园服务为5932.1万元。

此外,根据福寿园公布的最新数据,2018上半年福寿园自营占比提升至88%,代理销售占比下滑到12%。

扩张业务版图,新增3座墓园和462个穴位,上海福寿园收入占比超50%

缺地是每个殡葬服务供应商发展面临的首要问题,从2006年开始,国家民政部就下发了通知,要求各地新建的墓地面积均不得超过人均1平米。

针对近年来的公墓占地多、墓碑大等问题,2018年8月底《殡葬管理条例修订草案》征求意见稿中,对公墓墓位占地面积、墓碑高度和使用期限都提出了严格限制。其中,安葬骨灰的独立墓位占地面积规定不得超过0.5平方米,合葬墓位的占地面积不得超过0.8平方米。安葬遗体的墓位(含合葬墓位),占地面积不得超过4平方米。墓碑高度不得超过地面0.8米。新规范将对福寿园未来新建墓地产生影响。

而墓地供应紧张,除了减少平均每个墓穴的占地面积,福寿园选择了通过收购的方式不断扩张自己的业务版图,以增加自有墓地储备。截止2018年6月底,福寿园拥有20座墓园及20间殡仪设施在运营中,较2017年底分别增加了3座墓园、5间殡仪设施。

最新财报数据显示,2018年上半年福寿园现有墓园的墓穴数量从去年同期的6750个下滑至6214个,其中现有墓园墓穴数量为5752个,而新收购或新建墓园的墓穴数量为462个。

福寿园业务已覆盖十4个省、自治区、直辖市的20余座城市。其中内蒙古和林格尔县安佑生态纪念陵园为今年2月份新收购墓园。

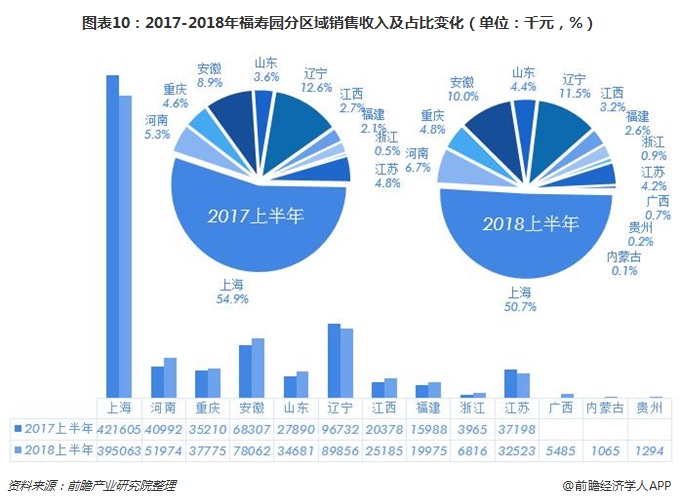

其财报数据显示,2018上半年上海福寿园的营业收入达到3.95亿元,占总营收的比重达到50.7%。辽宁、安徽、河南、重庆、山东地区收入占比超过4%,其余省市的收入占比均较低。

新政削弱了企业定价权,福寿园方面称“不会造成任何重大不利变动”

2018年9月初,民政部发布了《殡葬管理条例修订草案》,根据草案政府将着手规范殡葬服务价格管理,对遗体整容等与基本服务密切相关的延伸服务实行政府指导价。该草案的第三章第二十六条和第三章第二十七条分别提出对于“殡仪服务收费实行政府指导价”,“经营性公墓的墓位用地费和维护管理费实行政府指导价”。此次殡葬管理条例的修订或将平抑价格、改善服务。

草案发布会,9月10日,福寿园股价暴跌23.35%,收盘时股价5.12港元,创下福寿园有史以来最大跌幅,股价一日回到11个月前。在前一个交易日,福寿园市值尚有148.61亿港元,9月10日市值一日便蒸发35.39亿港元,跌至113.22亿港元。

9月11日,福寿园强调,公司营运一贯高度合规,即使条例实行,对公司业务营运也不会造成任何重大不利变动。

数据显示,该草案中提到的殡仪服务和墓园服务为福寿园最大的收入来源,削弱企业定价权必然会导致福寿园在价格和服务方面的相应调整。不过,福寿园的优势依然较为明显。与传统的殡葬企业相比,福寿园通过推出差异化墓地,如草坪墓地、定制墓地、成品艺术墓地等,福寿园的单位价格比竞争对手高出一截。

更多数据参考前瞻产业研究院发布的《2018-2023年中国殡葬服务行业市场调研与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务