资产随时间幂律增长:公司发展的普遍规律与规模法则

(图片来源:摄图网)

作者|胡一冰 来源|集智俱乐部(ID:swarma_org)

导语

公司是当代经济和市场发展的基本单位。长期以来,人们着重关心与公司发展密切相关的经济指标,对于公司规模和长期发展的联系也争论不断。我们已经知道从动物新陈代谢到城市的变迁与发展,许多复杂系统的背后都存在相似的规模法则,那公司的发展是否也蕴含着同样的机制呢?近日,北京师范大学系统科学学院张江与圣塔菲研究所杰弗里·韦斯特等人合作,针对公司发展的规模问题给出了答案,论文已发布在预印本网站arXiv。

研究领域:企业规模法则、新陈代谢、公司资产增长、幂律增长

论文标题:

Scaling laws and a general theory for the growth of companies

论文网址:

https://arxiv.org/abs/2109.10379

1. 规模法则:从生物到城市再到公司

公司是经济增长、就业和技术创新的主要驱动力,它们形成的市场是资源、服务和财富在社会各个层面产生和再分配的主要机制。定量理解企业发展的动力学规律,对于理解现代世界形势和企业可持续性至关重要。从生态学的角度来看,公司是在复杂环境中为争夺有限资源而相互作用的个体,类似于生物和城市的适应、进化,公司也需要具有能在多个时空尺度上发展的“标度性”(scalable)。例如从细胞到生态系统,代谢率、寿命、基因组长度都会以一种简单又普适的方式随大小而变化,城市中的工资、专利数量、犯罪数也都会随着规模壮大而增加。

北京师范大学系统科学学院张江与圣塔菲研究所杰弗里·韦斯特等人合作,利用30000多家美国上市公司的数据,对公司发展进行系统性分析。论文已发布在预印本网站arXiv。研究表明表征公司的多项指标遵循简单的非线性幂律特性,自相似且具有无标度规律。最值得注意的是,净收入与公司的资产(即规模)呈次线性关系,而与负债则呈线性关系。

2. 公司规模理论模型推导

现金流、储蓄和公司资产增长

一家公司的规模和增长取决于资金流动和储蓄。图1展现了传统用于表征公司财务状况的各种指标间的关系。具体可以将这些指标分为三大类:第一类是与收入相关的变量,包括销售额、净收入和毛利润;第二类为与成本相关的变量,包括销售成本、总税费、运营成本和R&D;第三类是其他与规模相关的变量,如员工数量、资产、负债和现金可用性。传入流包括两部分,销售和财务,而传出流代表费用。研究者将在指定时间存储的财务资源量确定为公司资产(company’s assets),并将其用作衡量公司规模的指标。

图1. 传统用于表征公司财务状况的各种指标间的关系。

扩大公司的收入、成本与规模

一般来说,如果公司在任何时候某属性(如销售额、净收入、利润或总负债)遵循幂律关系,则公司具有自相似性和无标度规律。这种规律可以表达为数学形式:

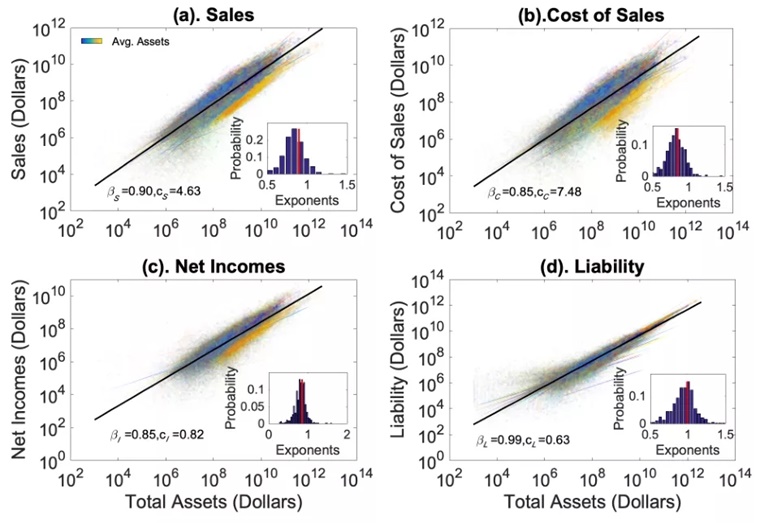

其中A是公司资产,cX是归一化常数,βX是幂指数。cX和βX是不变的,但会取决于公司部门和市场。研究者用1975-2018年美国31553家上市公司的数据对参数cX和βX进行了估计,并在双对数坐标中进行可视化展示,结果表明公司的收入和成本变量呈现出显著的幂律特性。

图2. 所有31553家公司的年销售额(a)、年销售成本(b)、年净收入(c)和总负债(d)随总资产变化的幂律关系。不同颜色代表不同的部门,黑色实线是利用最小二乘法(OLS)拟合出的幂律分布函数,彩色线是采用线性混合模型(LMM)方法的拟合结果,拟合结果已标注在各子图中。

这些无标度规律以及不同部门得到的相近幂指数表明:在不同的公司中,无论其规模、经济部门如何,都存在类似的动力学原理和网络组织原则。在决定其增长轨迹方面有关键作用的一个重要发现是,收入相关变量的幂指数相对大于成本相关变量的幂指数。

公司资产增长方程

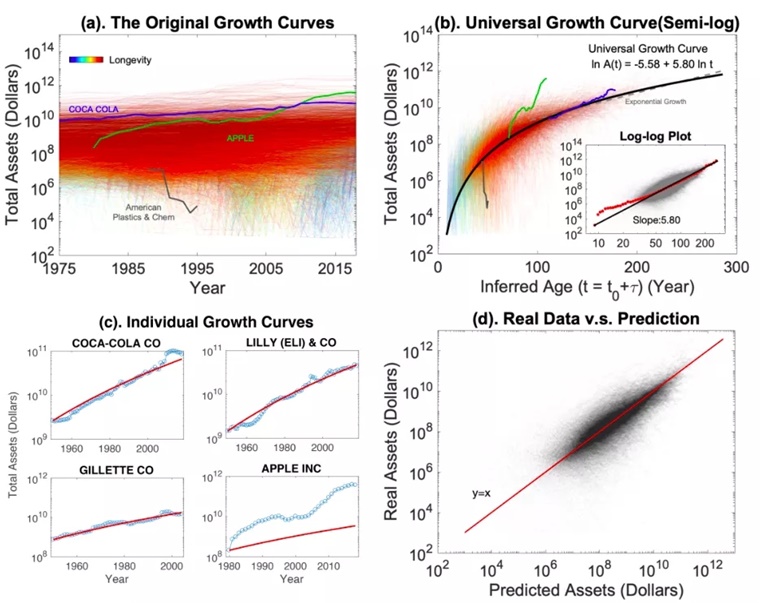

任何一家公司的具体发展轨迹都是由其特定的内部结构和其面临的外部条件共同决定的。图3展示了31553家公司发展轨迹的多样性,往往更大、更成熟的公司会随市场发展而缓慢发展,而较小、较年轻的公司呈现出迅猛发展,并且波动较大。研究者们展示了如何使用这些反映公司共同特征的参数来得到明确的公司资产增长方程。

利用公司的盈利、支出、负债等数据,通过图1中的关系推到,可以近似得到公司理论平均增长遵循的简单幂律关系:图片,γ预测值为5.8。

图3. 所有31553家公司总资产随时间的增长轨迹和普适增长预测。

研究者们用所有公司数据对推导得到的幂律关系进行验证,图3为所有公司总资产随时间增长轨迹图。图3子图a为所有公司从1975年到2018年的原始增长轨迹,每一条颜色均代表一个公司。在这里着重标记了苹果公司(绿色)、可口可乐公司(蓝色)、美国塑料化学公司(灰色)三家公司的轨迹,因为它们分别代表业绩“超出预期”、“达到预期”和“低于预期”三类公司。子图b为预测的普适增长曲线在半对数坐标系和对数坐标系中的可视化情况。子图c中蓝圈表示实际增长轨迹,红色为预测轨迹。子图d利用苹果公司的实际资产与预测资产对模型进行校对,结果展现出很好的一致性。

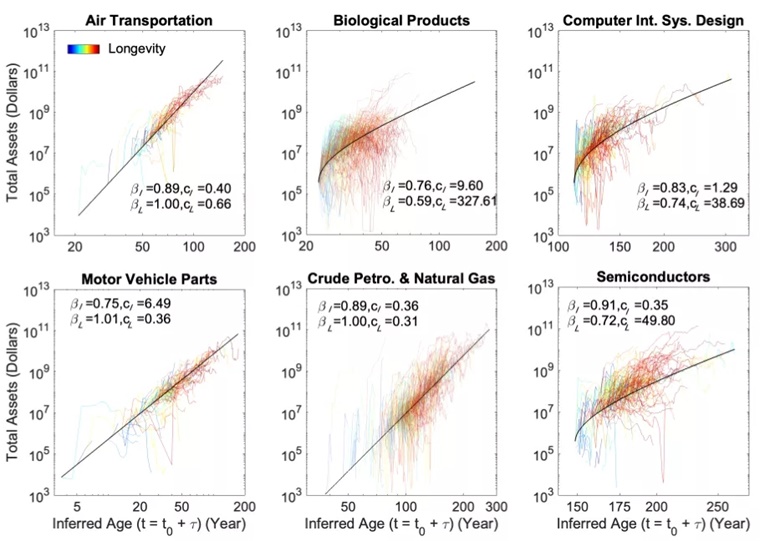

公司的总收入I和总债务L也可以表达成随总资产A变化的幂律函数:图片和图片。另外考虑到许多公司的第一年运营时间其实早于报告时间,为了解决这个问题研究者们推断出了一个有效的初始年份图片,使得该年份数据与普适的增长轨迹曲线最为吻合。改进过后的资产增长方程可以表示为如下:图片。 图片是从推断年份图片开始的公司运营年数,图片为第 图片年的公司总资产。

图4. 不同产业的普适资产增长情况。黑色实线为预测得到的增长轨迹,不同颜色表色不同运营时长的公司,βI, cI, βL, cL的预测值已在图中表明。

资产增长、资产净值和债务

公司股本( equity)Q是其资产和债务之差:Q≡A-L。根据上文介绍过资产与债务幂律关系,二者相减得到的、未经完善的股本Q一定不会是幂律函数。研究者们对各指标进行关系转化,最终得到:图片,图片,其中βQ和cQ分别是幂指数和归一化常数。

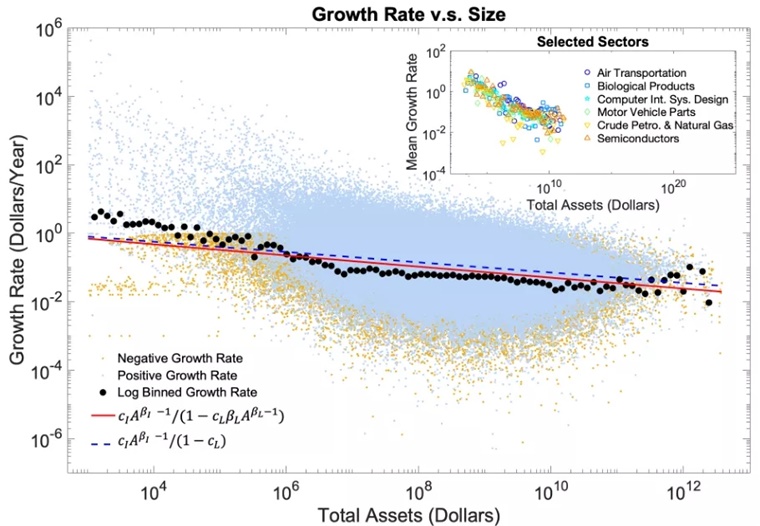

股票倍数(equity multiplier) r[=(1-k)-1],k为债务比率满足k=L(A)/A,Q(A)=(1-k),可以得到关系dA/dt≈rI。也就是说,一家公司的资产增长率是由股票倍数杠杆比率调节后的净收入。

图5. 所有公司和部分部门70多年增长率和总资产的关系图。

根据所用的数据集,研究者们发现r≈2,故k≈0.5意味着约50%的公司股本由债务组成,或者说公司的总资产约为股东股权的两倍。这也许与平常认知相反,在保持所有其他条件不变的情况下,发行债券可以通过放大净收入回报来促进资产增长。

债务是一种额外的资金流入,能增加了一家公司的总资产,有债务的公司将比没有债务的公司发展得更快。虽然大量债务可能带来债务支出增加、杠杆率提升等一系列问题,甚至导致破产。但是在低利率情况下,债务可以补偿短期亏损,还提供额外的资本来为增长融资,而额外的利息成本可以被更多的盈利所抵消。因此,管理债务及其相关风险的能力是公司长期发展的关键因素。

3. 总结与未来展望

该研究利用70多年来31553家公司的大型数据库,向人们定量展示了公司发展动力学预测。研究发现,公司的财务构成指标呈现出和公司资产(规模)有关的标度关系,特别值得注意的是,净收入与公司资产呈次线性关系,而与负债则呈线性关系。从这些比例关系中,研究者们推导出公司资产增长的方程式,即资产随时间呈幂律增长。这些结果表明,公司的发展不受时间幂律的约束,由于生物和城市等系统的生长规模通常随时间呈指数级变化,而正是因为这种时序的增长使得公司与其他系统的的规模增长区分开来。

有趣的是,尽管公司的整体增长遵循时间有关的幂律关系,但整个市场却呈指数增长。事实上,一家普通公司会在发展中期实现其最快的增长,超过市场的平均增长率,但这仅发生在有限的时期内。在此期间,公司可能会合并或被竞争对手收购,或最终屈服于不断上升的运营维护成本。不过仍然有悬而未决的问题尚待解决,为什么市场会呈指数增长,而公司的总体资产却没有呢?或许可以试着从公司进入到退出市场期间的持续快速收益角度寻找答案。

编者按:本文转载自微信公众号:集智俱乐部(ID:swarma_org),作者:胡一冰 ,审校 :刘培源

广告、内容合作请点这里:寻求合作

咨询·服务