7-11如何成为全球最赚钱的连锁便利店?创始人亲述顾客心理洞察术!

作者|关宁 来源|爆款法则(ID:baokuanfaze)

在零售业曾有一种说法:“世上只有两种便利店,7-ELEVEn便利店和其他便利店。”

坐拥全球17个国家7万个门店,7-ELEVEn的成功绝非偶然,其背后是品牌与消费者之间的“零售心理战”。

《零售心理战》一书中,创始人铃木敏文结合40多年的零售经验自述洞察顾客心理的成功秘诀:不要为顾客着想,而是要站在顾客的立场上思考。

日本7-ELEVEn 创始人铃木敏文被日本媒体称为继松下幸之助之后的“日本新经营之神”,美国《哈佛商业评论》评价其为“融合东西方管理精神的典范”。

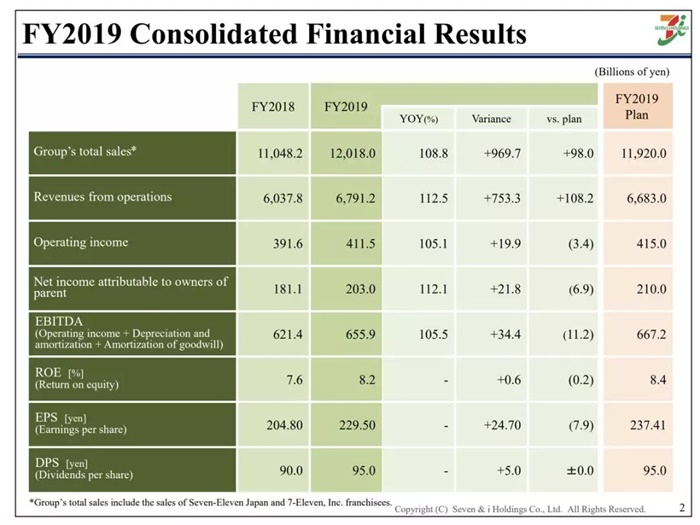

他出生于1932年,领导的日本零售集团SEVEN&I控股公司为全球第四大、亚洲零售王国,2019财年总销额为120,180亿日元(约1094亿美元)。

要知道,根据世界货币基金组织数据,日本2019年预估总GDP是5.1万亿美元,这意味着SEVEN&I的销售额就相当于日本总GDP的约2%。

今天便利店在零售业中的地位越来越重要,以其灵活性抢夺了大量新兴的市场份额。那么作为行业先驱之一的7-ELEVEn又是如何走上崛起之路的?

从诞生到破产出售

7-ELEVEn也曾有过失败

大多数人恐怕都不了解的是,因为日式管理而出名的7-ELEVEn,最早其实是一家美国企业。

7-ELEVEn(7-11)连锁便利店诞生于美国德州达拉斯(Dallas, Texas),前身是成立于1927年的南大陆制冰公司(Southland Ice Company),主要业务是零售冰品、牛奶、鸡蛋。

7-ELEVEn原本被命名为Tote'm Stores,直到1946年,南方公司(The Southland Corporation )将营业时间延长为早上7点到晚上11点,“7-ELEVEn”的名字就由此而来。

7-ELEVEn从1964年开始特许加盟(FC)经营的10年后,1974年日本伊藤洋华堂公司(Ito Yokado)与美国南方公司签订地区性特许加盟协议,便有了日本的第一家7-ELEVEn。

20世纪80年代,美国实施的“新自由主义”经济政策使美国经济形势逐渐好转,是美国现代消费产业发展的黄金十年,但美国南方公司并没有把握住这个时机,大量7-ELEVEn在这个阶段倒闭。

现在看来,当时7-ELEVEn在美国的失败有这么几个原因:

第一,便利性较差。美国的国土面积大,地区划分比较明显,大部分便利店在商业区周边,距离住宅区较远,普通人步行或骑车都到不了,所以7-ELEVEn便利店对美国人的便利性大大下降。

第二,受到了大型购物中心和折扣店的竞争压力。由于资本扩张,美国的便利店竞争逐渐白热化,但与此同时郊外大型购物中心和折扣店不断涌现,价格低廉且种类丰富,这对于零售便利店7-ELEVEn的冲击很大。

第三,在这样的背景下,美国南方公司还错误地采取价格折扣的形式仓促应战,最终不但没能在价格战上扳回一城,还连同便利店在服务等方面的竞争优势也丧失殆尽。

最终,美国南方公司倾尽所有希望以多元化策略扩张的7-ELEVEn宣告失败,并在1990年申请破产。

与之形成鲜明对比的是,在大洋彼岸的日本,特许经营的日本7-ELEVEn业务蒸蒸日上。为了挽救7-ELEVEn这个品牌,1991年伊藤洋华堂购买了这家公司73%的股份,成为美国南方公司最大股东,保证了7-ELEVEn品牌的延续,并在日本为这个品牌唤回了新生。

在日本“起死回生”

接手了7-ELEVEn的铃木敏文,面对在日本市场的竞争需求,为7-ELEVEn在三个方面制定了关键性的策略,分别是清晰市场定位、快速响应顾客需求的能力,和可明确执行的高服务标准。

和美国不同,日本7-ELEVEn始终坚持着自己街边便利店的定位。

日本7-ELEVEn充分遵循差异化经营理论,吸取了美国7-ELEVEn的失败教训,不和大超市大商场拼库存和折扣,采取严控库存、小批量进货、单品管理等措施,兢兢业业地发展了起来。

在日本,7-ELEVEn创立初期扩张门店的方法,就是利用日本的地理优势,在同一个区域密集地扩展门店,这样大大加强的品牌的覆盖率和营销率。当达到一定密度后,7-ELEVEn再选择往其它邻近的地区扩展。

这样的做法,不但能给运营区域内的顾客加深品牌印象,同时还能提高配送的效率。

在响应顾客需求上,日本7-ELEVEn也做到了极致。

7-ELEVEn进入日本的第三个年头,铃木决定将便利店的营业时间变为“24小时”。这是因为,日本人的作息时间不规律,24小时都可能是活动时间,而7-ELEVEn“全年无休”的卖点正是响应了这一变化,广受大众,尤其是年轻人的支持。

同时,为了满足客户对于速食的需求,虽然是便利店品牌,但7-ELEVEn成立了自己的产品研发团队,创立了价格亲民的7-Premium产品系列、更高品质的7-Gold产品系列和减少繁琐烹饪步骤的Mealsolution产品系列,拥有超过1700多个食品种类的产品系列,给顾客带来了更多选择。

而为了满足顾客24小时随时能够存取现金,以及缴纳水电费、社保、购买电影票等需求,Seven&I集团又创办了Seven银行,并在店内配备多功能打印传真机,在顾客的立场上做到便民的最大化。

另外,在销售第一线的门店内,员工们贯彻了四项基本原则,分别是“产品备货齐全”、“鲜度管理”、“舒适整洁”和“亲切服务”。这些基本工作原则,保证着7-ELEVEn门店的服务品质。

同时,7-ELEVEn便利店的每间门店都配有被称为OFC(Operation Field Counselor)的店铺经营顾问,每周都定期前往门店进行运营和经营上的指导。

在这样的高标准经营理念下,7-ELEVEn已经成为了目前世界上连锁门店最多的便利店。

根据公开资料,7-ELEVEn目前在全球共有64000个店铺之多,覆盖17个国家,全年销售额超过10万亿日元,2019财年营收为6.8万亿日元(约合人民币4323亿人民币)。

相比之下,7-ELEVEn在日本国内门店数量较两个主要的竞争对手全家便利店(FamliyMart)多 23.5%,较罗森(LAWSON)多 43.8%;在分布国家或地区数量上,较全家便利店多11个,较罗森多9 个;全球门店数量是全家便利店的2.8倍,是罗森的4.1倍。

可以说,在同类日式便利店中,7-ELEVEn已经是当之无愧的行业龙头。

新零售冲击下

7-ELEVEn能否延续辉煌

不过,正如上世纪80年代,变化的外部环境给美国7-ELEVEn带来了致命的冲击,今天全球的零售环境也在给7-ELEVEn带来新的挑战。

比如说,“全渠道零售(Omni-Channel Retailing)”的概念,就正在给整个零售行业带来思想上的重要变革。所谓“全渠道零售”,就是零售业和制造商通过网络与实体的融合,利用所有的销售渠道,将消费者在各种不同渠道的购物体验无缝连接。

7-ELEVEn的新目标也正是如此——打造融合了现实实体店与虚拟网络的新型零售业。这与国内市场上这几年所倡导的新零售概念,也有着相似的内核。

但是,在这个目标指导下,7-ELEVEn便利店在中国的扩张并不算顺利。

7-ELEVEn目前主要店面分布在以北京为代表的华北地区,但从媒体报道来看,截至2019年,7-ELEVEn在北京只有250余家门店,在上海也只有百余家门店。

而像便利蜂这样的本土竞争对手,从2017年首批门店开业,到2019年9月全国门店数就已经突破了1000家。和这样快速铺开的本土玩家相比,7-ELEVEn在中国就显得有些“水土不服”了。

7-ELEVEn在中国没能复制在日本的扩张速度也有很多层面的原因。

首先,曾经为7-ELEVEn奠定胜局的关键之一——高服务标准,在中国的市场环境下,却成为了制约7-ELEVEn扩张的一个问题。

相比起中国本土的连锁便利店,在7-ELEVEn的管理标准下,开店成本是要更高的,根据行业数据显示,7-ELEVEn一家店投资成本约在70万元,商品定价相较市面来说也偏高。

有业内人士在与「爆款法则」交流时曾表示,按照7-ELEVEn这类日式便利店的管理模式对中国老牌便利店做改造的话,成本要至少提高20%以上。

同时,按照7-ELEVEn的要求在中国找到符合7-ELEVEn标准的选址、铺面也不是很容易,中国的城市规划跟日本很不一样,马路宽、社区之间间距大,让密集开店更不容易实施。

其次,中国便利店市场的供应链尚未发展完全,没有完善的供应链,保质期短的食品、需要冷藏的食品和甜点就无法正常供应,或者容易在运输途中发生变质,从而导致日本的供应链模式无法在中国市场维持。这也迫使日本便利店连锁品牌,必须针对中国市场作出改变。

第三,当年帮助7-ELEVEn在日本市场打开局面的服务精神,在中国市场并没有得到很好的延续。

一个简单的例子,7-ELEVEn的食物以意面、饭团、寿司等冷食居多;相比之下,本土便利店已经开始做热干面等更加“接地气”、更符合中国消费者口味的中餐、热快餐了。

另外,便利店最大的优势就是在快捷性与即时性,然而直至2018年年底7-ELEVEn才宣布全面接入美团等外卖平台,对于中国移动互联网化的反应“慢半拍”也导致7-ELEVEn在战机上有所延误。

相比之下,中国的便利店新秀们已经在试图通过数字化的手段,来降低对人员、门店的管理要求,并借此提高扩张速度。比如,开发基于数据和智能算法的全自动订货系统、智能动态促销系统、精准销量预测系统等运营决策系统,让所有决策都建立在对运营及相关数据的详细分析的基础之上。

智能化决策最大的意义,就是降低了对个人经验的依赖。这一方面降低了主观判断中可能出现的偏差,另一方面也能够将个体经验通过量化指标分析,抽象成共性经验,并推广到更复杂的环境变量中进行测试,通过试验结果得到更准确、更具有广泛应用价值的决策体系。

毕竟,对于便利店这样相对较新的业态,市场中有经验的成熟员工数量是相当有限的,如果受到这样的人力供给稀缺性限制,快速扩张基本就无法实现了。

而市场对于便利店的需求仍然在快速增长。2019年7月,商务部发出了《关于推动便利店品牌化、连锁化发展的工作通知》,通知中明确提出了便利店是满足人们便利性需求、服务民生的重要载体,便利店这几年的增速位居零售业态前列,但仍然存在总量不足的问题。

从日本的经验来看,未来便利店还有可能会变成“便利店+药店”、“便利店+餐饮”、“便利店+咖啡”等“便利店+”的新型零售业态,经营品类进一步增加,所能服务的顾客需求范围也会进一步扩大。

在中国新零售的行业发展下,便利店的数字化已经是大势已趋。

曾经通过清晰定位、对顾客需求全面快速响应的能力,以及高标准服务要求,而夺得行业龙头的7-ELEVEn,能否在中国市场快速变化的复杂环境中继续升级转型,也将是7-ELEVEn在新零售时代所要面对的又一个命题。

编者按:本文转载自微信公众号:爆款法则(ID:baokuanfaze),作者:关宁

广告、内容合作请点这里:寻求合作

咨询·服务