未来这些年,什么才是SaaS里最过瘾的生意?

本文转载自微信公众号:SaaS聚义堂(ID:saasjyt),作者:春阳兄

上周,业内的一家SaaS公司的业务负责人告诉我,他们的top sale一个月卖了105单(网签),其余“表现平平”的销售,每个月也平均有50单的人效。当然,客单价并不高,一两千而已,大伙猜猜,他们家是做什么SaaS业务的?

做hr的...具体来说,社保、报税场景。

105单可能对有些公司来说也并不是什么巅峰时刻,但对于绝大多数的SaaS公司来说,这个数相当“过瘾了”

于是我在微信里问他,你觉得这个业务,你们好做在哪,以及又难做在哪。他是这么和我说的:

很显然,第一个因素,市场因素。各家企业对于HR或者社保的合规性要求,是非常硬性的,他说的另外一个原因“全直营+软服一体”我感触不大,因为这一点相对来说门槛不高。

我接着问他,人效50单,网签100单,前面一定有marketing部门在疯狂输出吧?不然哪来的这么多线索呢?他告诉我,一半的线索是销售自己找的。

也没有什么特别的原因。这家企业在春阳我看来之所以很有希望,很简单,市场过硬,产品到位,销售靠谱。无非3点。无论中国美国,都有这个特点。HR领域的巨头Workday 已经500亿美金市值了充分说明这个市场的潜力。

这个业务,在SaaS里面看起来是似乎接近完美的了吧?

但实际上,如果我告诉你,有一家公司的市值要拿2.5个Workday来抵,销售额比HR业务还要硬核,你猜是哪家?

没错,正是Salesforce...当前1250亿美金的市值,是SaaS领域绝对的老大。

由此可见,SaaS的业务方向选择非常重要,Workday是专门做HR部门生意的,Salesforce则专门服务销售部门,这两个部门是SaaS领域绝对的金主爸爸。IT和他们比起来都只能排老三。

这个结论不是空穴来风。

01.

可能是SaaS里最好的两个业务:CRM的前世,HR的今生

红点投资的Tom Tunguz曾经抓了50家上市SaaS公司的市值数据,按照“SaaS服务面向的部门”进行分类计算市值,结果如图所示:

面对HR和Sales这两个部门群体,有50家上市公司不分伯仲,他们做这个业务的加起来各占500亿美金的市值,但请注意,这是2015年的统计,所以和今年有所偏差,但实际上4年前的美国市场情况,比起今天可能更值得我们参考,毕竟我们的市场落后了一大截......

这个现象大概也是2014年前后中国CRM市场井喷的背景原因之一。

为什么?CRM这个业务在当年有多诱人?

我继续贴个耸人听闻的数据....在所有选取的50家上市公司里,Salesforce的市值占据整体CRM领域累加市值的92%...完全的一家独大。

而在今天,Salesforce 也占据了全球CRM市场的19.5%,排名第二的SAP,在CRM市场的占有率上,不及Salesforce 的一半(8.3%)。

所以为什么是CRM?有人说,美欧企业非常重视销售规范、管理流程和交易的合规性,所以几乎家家都会购置CRM软件,就像中国市场的打卡和社保场景一样,这早晚会成为一种标配。

实际上CRM也好,HR也罢,这两个业务在我看来是非常完美的业务类型。原因很简单,无论什么公司,什么业务,销售和招人都是企业永远的核心话题,谁能在这两个环节上建立差异化的优势,谁就更有竞争力。所以如果这两个场景的SaaS产品研发到位的话,企业完全没有理由不买,只要投入产出比的ROI是正向的,用下来就是赚的,就一定会续费。

但真实情况呢?国内的CRM好卖吗?大家都续费了吗?没那么简单。

从14年那波SaaS CRM兴起开始,一直到今天,SaaS CRM领域几家老牌企业活得其实都不怎么好,和创停牌观望,纷享痛苦转型,销售易深耕PaaS,还有其他无数的CRM厂商拿着几千块钱一年客单价的产品累死累活的做着SMB,随时面临下一年客户不续约的风险。

再往这之前,2004年的那波CRM鼻祖、为中国CRM市场开疆拓土的八百客和Xtools早已在如今的市场上销声匿迹,风光不再。他们在PC时代或许探索出了中国CRM的从0到1,但时代一个转身,到了移动互联网时代,所有的1都不已经不算数了。大家重新报数。

02.

当微信遇上CRM

当我们讨论中国的CRM市场的时候,微信是一个绝对绕不开的阵地,因为你能明显感受出来,不论是中小客户还是大客户,在微信里跟进和转化客户早已成为常态。我在上一篇文章提到,微信的存在已经导致了中国不可能出现下一个Slack,因为连接关系基本全覆盖了。那么CRM的定位就很尴尬,如果是微信里转化客户,那么微信里是否有专门的CRM?还是依然使用微信之外的CRM去做信息输入的record system?这一点早被中国的销售们印证了不可持续,没有销售在打完电话、聊完微信之后还想着去外部的CRM里面再输入一遍客户情况,但似乎市面上的CRM没有一家能够很好的解决哪怕这个很小的问题。

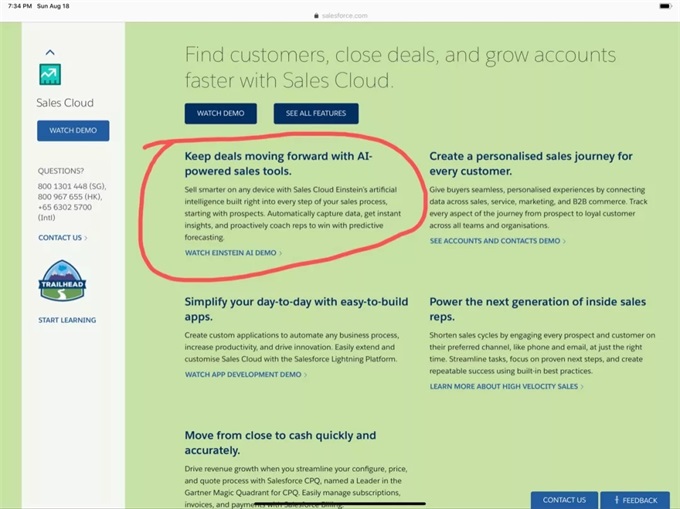

你现在打开Salesforce的官网,点进去“Sales”的模块,你会发现,他们的第一个大卖点就是Einstein AI的自动化capture data(抓取客户数据),get instant insights(获得即时的客户洞察)的能力。发展了这么多年老牌的CRM厂商,终于不再痴迷于销售漏斗、销售流程的优化,而是将视线转移到了社交化、数据化和智能化身上,这代表了美国CRM厂商的后续发展趋势。

Salesforce官网关于"Sales"的价值阐述模块

但这些能力是基于什么实现的呢?是用户的互动和行为,这个互动和行为在哪里?在美欧,这个可能就是在邮件里,在官网上,这是承接流量的主要载体,但在中国不一样,在中国,流量很可能只是前期短暂的停留在官网上,接下来很可能就是在微信里面了,可能是公众号,也可能是小程序,也可能是个人号。所以中国CRM的社交化、数据化以及智能化,也势必会主要围绕在微信场景进行。

公众号爆发的几年里,直接催生了一大批围绕微信做定制CRM的厂商,上海的有ConvertLab,北京的有致趣百川,深圳有六度人和EC,这些厂商只要稍微签下几个品牌大客户,日子就能过的相当不错,而即便对于SMB,标准化的产品页能一定程度的满足。虽然现在公众号的声量逐渐减弱,除了一些大型品牌服务商,微信公众号作为客户关系的维护载体越来少,他们的日子肯定也是越来越难过的。

而至于百度,由于内容和流量绝大多数都已经被微信和字节跳动的阵营拿了去,百度是一点办法都没有。

所以微信强势、百度式微,当流量越来越偏向私域的时候,客户关系的管理一定是越来越圈层化的。百度为什么要推出爱番番?在我看来这不是进攻反而像是防守,这和中国CRM市场的渗透率很低,市场份额有很大的上升空间等等没有太大关系,和百度在未来很难留住流量和变现流量有很大关系。除了2B以外,现在还乖乖的交着百度税的公司已经不多了。我不能排除百度推出爱番番或许也是想通过CRM来给客户提供一个诱人的、无法拒绝的额外买单理由。

03.

当前国内CRM的4个不完全阵营

基于对市场现状的认知,目前国内的CRM发展我观察到了4个不完全阵营,第1个阵营就是上面提到的SCRM厂商,基于微信公众号的,他们目前普遍活得都不错,只要有那么几个大客户一直粘着,吃饱喝足是不愁的;

第2个阵营是SaaS形态的外部CRM厂商,这里面和创科技这类销售主导的公司,也有纷享销客这类资本持续投入但果实还没结出来的老牌厂商,这类公司一定会面临引流贵、转化难和续约低的问题,所以听说他们最近也在逐渐转向PaaS做定制化;

第3个阵营是以销售易为代表的已经深耕多年的PaaS CRM厂商,他们持续服务那些有一定付费能力和开发能力、有特定定制化需求的行业大客户;

而第4个阵营就是以鲸奇SCRM(*我参与的一个项目,彩蛋1)、虎赞、加推、艾客等为代表的私域流量CRM厂商,做的是基于微信互动形态的自动化CRM产品。其实如果非要分的话,我认为企业微信也应当划到这个范畴之内,因为只有企业微信提供了除了公众号以外的触达能力和自动化场景。

这4个阵营,我本人自然是最看好第3和第4阵营,原因很简单,销售易等面向中大型企业,只要PaaS平台开发和交付速度够快,深入对方业务场景,这个钱是可以持续收、收的更多的。

此外,PaaS平台的天然优势来自于前期客户的收敛和聚焦,恰恰适合销售易这类已经深耕多年SaaS的厂商,一旦行业客户足够聚焦,行业的复制和外拓就会出现边际成本递减的效应;

但这段话的重点并不是说定制化的PaaS收钱快收钱多,所以大家要一起上PaaS,实际上前面的前提才是主要门槛:

SaaS业务是否已经积累了足够多的同类客户,用于收敛和提炼场景需求?

平台的开发投入是否已经足以帮助开发者、企业或ISV们便捷的开发迭代,快速的交付产品?

甲子光年的最近一篇文章就很好的描述了上面两个共识,他们将PaaS平台能力(他们定义为“复杂度”)分为4个等级:

截图出自公众号“甲子光年”

结合这张图,再结合销售易最近刚刚第三次入选Gartner 魔力象限,作为中国唯一一个入选的CRM厂商,我在之前和销售易的CEO 史彦泽 Allan电话采访*(彩蛋2)的时候也问过这个问题,为何Gartner对销售易这款CRM产品情有独钟,Allan告诉我,主要有4点:

自主研发,一体化的产品,这种形态的产品需要大量的人力、资本和时间投入和SaaS产品不可同日而语。这也是为什么Allan在电话里和我不断强调,要想进入PaaS就要做好充分的投入准备。光是上面这4个等级的复杂度,不熬个几年不可能建立起真正的技术壁垒

产品演进路线与Gartner判断的CRM发展方向一致。Gartner近年来对CRM的评分标准,由早年简单的L2C(Leads to Cash)功能,逐步增加了CPQ、PRM、区域管理等复杂功能,以及分析能力、AI、平台能力等多个考核维度,而这恰恰也是销售易近两年的产品功能演进路线

本土化的能力,例如移动和社交生态的适应能力。拿了腾讯的融资以后,Allan表示销售易接下来将会跟腾讯展开产品技术和资源层面的深度合作,双方已经在营销获客、电销、服务、客户画像等应用场景上展开产品合作,并会在下个月的用户大会上公布细节

以中国市场为主体,全面服务中国企业。Allan表示短期内依然不会拓展国际市场,原因很简单,中国的企业服务领域,市场采用曲线(Adoption Curve)仍处于早期阶段,待开发的市场巨大

坦率的讲,Allan这段"公关式"的答案我虽然半信半疑,但我似乎也找不到很好的反驳依据。但考虑到......这段话是Allan在Salesforce携着阿里的胳膊入场之后和我说的...既然他们说自己是中国市场更好的本土化CRM选择,时间,以及Salesforce本身都会告诉我们这个问题的答案。

04.

私域流量时代CRM的软件设计方向

一套CRM软件的设计永远有两个方向,第一个方向,正向的,做的SOP流程管理,帮助销售组织提效增益,另一个则是反向的,做销售状态监控,帮助销售组织减少因为销售不专业、或不负责、或者走人带来的客户流失,一个是收益角度,一个是风险角度。

不要小瞧后面这个角度,中国和美国的销售情况有很大差别,国外是销售依赖市场居多,因为线索一般都是公司供应,但国内是公司依赖销售居多,很多2B公司,就像开头提到的那家一样,销售大多都有自己开拓线索的能力,所以如果销售做了一阵子走人了,客户也是跟着走。本来招个人就不容易,现在连客户一起都带走了,这是一笔非常大的损失。

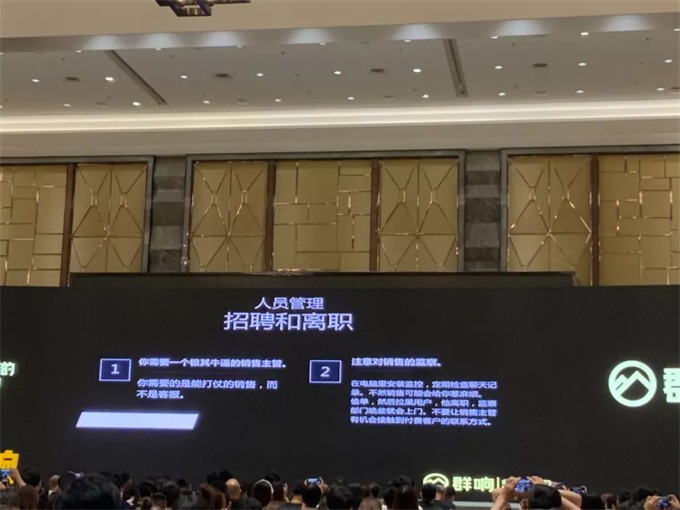

所以包括我们自己在内的很多公司,都开始将客户资源全部整合在公司手里。怎么弄?很简单?新销售来了,办新的手机卡、注册新的微信号,所有的客户全部导在公司微信里,这一点在如今的私域流量时代非常的明显。周六我去杭州参加了群响的一个闭门会,其中一个私域流量月入几百万起底(是的你没看错)的老哥*(彩蛋3)就是这么玩的:

其中第2点是这么说的:

“注意对销售的监察,在电脑里安装监控,定期检查聊天记录,不然销售可能会给你惹麻烦,偷单,然后拉黑用户,他离职,监察部门晚些就会上门,不要让销售主管有机会接触到付费客户的联系方式”

这是非常好的实践。除此之外,他还提到了销售状态的监控,定期检查销售的聊天记录,这一点我们也是最近才意识到。微信里的客户转化,一向没有统一的说法,完全都靠销售的自觉,所以一定存在客户转化不到位、不负责、不用心的情况,这对于企业都是隐性的、很难察觉的损失。

于是鲸奇SCRM代表的个人CRM阵营应运而生。你可以将这部分市场理解为CRM的“下沉”市场,更多的专注在中小企业及个体级别的运营和管控CRM需求。很多私域流量运营组织的流水夸张的可怕,这些私域里的客户价值高到什么程度?高到他们不接受任何带有灰色性质的风险类CRM产品,因为一旦封号了他们的客户损失可能是100年的软件使用费都比不上,这也就是为什么618后虎赞、Wetools等自动化“外挂”厂商一蹶不振,也正是灰产类微信插件遭遇毁灭性打击,所以这块市场出现了一个非常奇异的现象,就是“厂商挑客户”,一旦发现你的业务场景和灰产挂上了钩,厂商们是死活不提供产品服务的,就拿鲸奇来说,只要对方是在做一些不务正业的擦边球业务,甚至部分微商,也都基本不接,因为太怕产品被腾讯盯上了。即便是下沉市场,也会继续分层,有的号用过了Wetools大概率就会被腾讯标记,被封是迟早的事。

05.

具有中国特色主义的CRM分层市场:高端市场大战一触即发,下沉市场洗牌重组

这两种形态的CRM奇异融合在国外是看不到的。高端CRM市场中,哪怕Salesforce入华,其SaaS模块对于整体的中国CRM格局我认为影响不大,因为中国中小大客户的获客生态太复杂、太不一样了。而Force.com的PaaS模块是2007年前后推出的产物,早已不是Salesforce的战略和收入重心(有数据显示只占总收入的10%)。PaaS形态的CRM是一个拼交付速度、拼产品体验、拼谁更懂业务场景的硬核战场,品牌和声量只是赚个吆喝交个朋友,谁能把企业生存息息相关的客户关系场景处理到位,谁就能在市场上站稳脚跟。

而在下沉CRM市场中,所有的厂商都在小心翼翼、保持的克制的做场景探索,因为任何违背微信生态的行为都将付出惨痛代价。

CRM的生意是一杯美酒,但也显然是一杯毒酒。

所有入场的玩家都是边贪杯、边骂娘、边宿醉、边清醒。

这可能是未来几年里,中国云计算市场无论是SaaS还是PaaS,最过瘾的一个生意。

“我干了。你们随意。”

广告、内容合作请点这里:寻求合作

咨询·服务