吴克忠:科创板的意义是打造中国新经济的科技脊梁

本文来源微信公众号:商业模式观察家(ID: moshiguancha ),作者:何异

科创板真的来了。

1月30日晚,证监会发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,随后上交所也发布了《科创板股票发行上市审核规则》等6个征求意见稿,对科创板改革内容进一步细化。

这距离CIIE开幕式上首次向大众提及科创板,不过3个月。

但在这3个月里,诸多细节上还有待明确的科创板,已成为资本市场的热词。中金公司总裁助理、投行部执行负责人曾透露,过去几个月,其公司投行业务的重点工作都放在了科创板上。

中信建投证券、新时代证券等机构同样没有放过这次机会。他们认为,接纳国内红筹架构企业的科创板,令“中国最优质的企业回归得到了接受,也为未来海外企业来中国上市奠定了基础”。

这是国内资本机构又一片大市场。

各大科技企业也盯着科创板的进展。以高科技、人工智能为标签的奇点汽车、大疆创新、云从科技、第四范式、小鹏汽车、商汤科技等公司,先后被传出“有意登陆科创板”的消息。

科创板究竟是怎样一个证券市场?

科创板是谁的红利

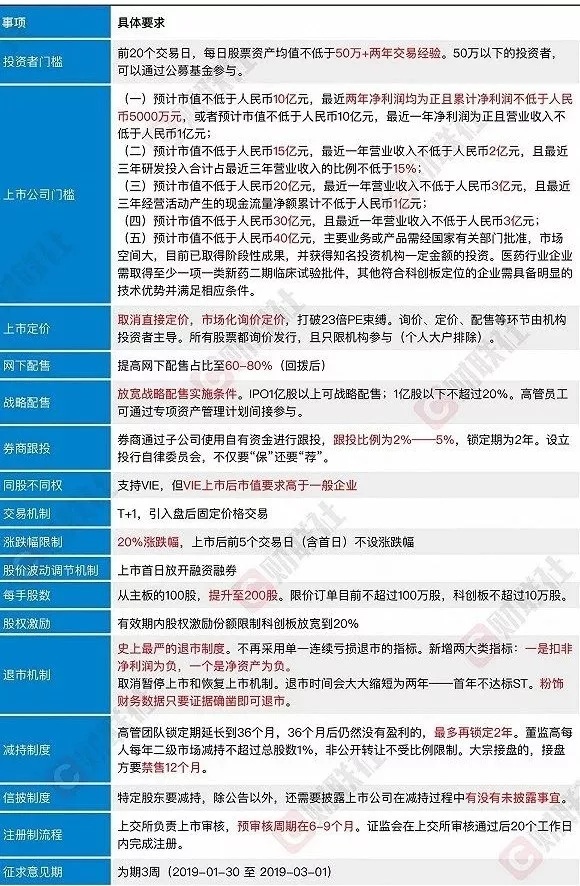

根据公布的征意稿,商业模式观察家收集了几个关键条件的细则解读:

1、对个人投资者,科创板有意去散户化。

其要求投资者参与科创板股票交易,其证券账户及资金账户的资产不低于50万元,且证券交易满24个月。

科创板清晰定位为“推动互联网、大数据、云计算、人工智能和制造业深度融合”的企业类型,这类企业初创期能力较弱、成长周期长,对于相对缺乏专业性的散户而言,这无疑具有较高风险。

当然,资本市场去散户化,也是其长期健康稳定发展的必要选项。但就目前的资本环境和创业环境而言,不少资产雄厚的散户还是可能在科创板上演投机技巧。

2、对机构投资者,科创板更市场化。

首先,接纳国内红筹架构的企业前来上市,这会吸引不少优质中概股回归,也为海外企业来中国上市打下基础。这对机构投资者而言,是一片新的市场。

其次,科创板将推行保荐机构跟投制度。其允许券商旗下子公司利用自有资金跟投,跟投主体不参与定价,这些都用市场机制隔离、规避、控制券商的相关利益风险。

3、对上市企业,科创板更包容也更严格。

包容在于上市条件放宽,如果上市企业科技创新能力满足科创板定位,就算尚未盈利或存在累计未弥补亏损的企业也可以上市。这将为大量发展中的中小企业提供资金支持,尽可能挖掘公司科创潜能。

但就目前的市场发展来看,高科技头部企业对于科创板持有观望态度。根据新京报的采访,小鹏汽车、大疆创新、第四范式、商汤科技都没有证实“登陆科创板”的传言。

头部企业在一级市场融资难度不大,对于科创板未知的不确定性,不少企业多将科创板与港股等其他证券市场比较后再做选择。

这是科创板发展初期避免不了的市场态度,其或将在逐步发展完善中吸纳更多优质科创企业登陆上市。

严格一说,则是退市严格。公司财务指标只要触及终止上市标准,就会被终止上市。在科创板,没有暂停上市一说,应当退市则直接终止上市。

图片来源:财联社

科技与资本将双轮驱动脊梁企业

而关于科创板的落地,对中国宏观的新经济发展有怎样的影响?投资者、创业者如何洞察其中的小趋势享受这一波资本的红利?

商业模式观察家邀请到优势资本董事长吴克忠先生解析,其认为,科技与资本双轮驱动脊梁企业的时代,正在到来。

吴克忠先生说到:“科创板的意义是打造中国新经济的科技脊梁;新资本思维和新经济思维将双轮驱动中国新技术企业的发展。”就此,他提出了以下几点小思考:

▨ 创业逻辑改变了:从靠做市场创业到靠科技创业。

▨ 资本市场的主力军改变了:打造科投家,而不是企投家;从今天开始科学家将是资本市场的主力军,而不仅仅是原来资本市场的受益者,只会做市场的企业家。

▨ 以资本的力量去改变创业:从市场引导的企业家创业(多数中国企业)到科技推动的科学家创业(多数美国企业)。

▨ 市场的定价力量改变了:不是证监会而是机构投资人。注册制从机构投资人用资金投票核准开始。

▨ 市场的风险改变了:投资科创板风险增加,但也能培养市值千亿美元的科技企业,而不仅仅只有万亿人民币市值的消费类企业。

▨ 资本创新的主导力量改变了:不仅仅是香港培养BAT的商业模式创新的企业;而更是技术创新的企业,打造类似美国以微软、英特尔、思科、高通、IBM、甲骨文、苹果、谷歌美国硅谷构成全世界新经济脊梁的八大金刚企业。

▨ 上市公司可以真正转型和升级了,不再只去转型拍电影:不仅鼓励收购和兼并打造龙头企业,更是鼓励上市公司内部培养的企业分拆上市,有利于用现有资本市场的力量培养高科技的企业,同时有利于市场的价值发现,有利于现有上市公司的创新和转型和升级。

▨ 做导弹的将超过买茶叶蛋的:大多数企业家会对科创板感到无力感或者无着力点:因为科创板与他们无缘,因为大多数的中国企业是做市场出生的,不是科技出生的;但会激发企业家投资科学家的热潮。打造(主导科技的科学家+主导市场的企业家+主导资本的投资家)铁三角稳定发展平台将成为中国新经济技术上市公司的标配。

▨ 科创板参与的主力改变了:50万的门槛会限制了大多数散户参与,机构和专业投资者成为主力;散户委托专业投资者参与科创板。

▨ 科创板推动的力量改变了:创业板从1999年提出,到2009年正式推出整整十年;科创板从2018年11月5日到现在仅仅三个月。

▨ 科创板设立的目的改变了:主板的设立是为国有企业解困;中小板的设立是为民营企业解困;创业板为销售主导的创业企业准备的;而科创板是为真正技术推动的科技企业准备的;

▨ 券商的职能改变了,不是写招股书,而是挖掘企业价值、建立投资人渠道和能卖出股票成为券商和投行的核心竞争力;将写招股书的工作还给律师,让他们和公司董事们对写的招股书每一个字负法律责任。

▨ 企业家创业过程变了,不再是苦熬,明星企业家将以企业的价值为核心,而不是靠利润养活企业家自己和企业为核心,批量孵化零利润但高市值的上市公司。

▨ 一级二级市场界限模糊了,一二级市场的套利空间逐渐消失,会出现一批在二级市场上按照一级市场逻辑淘公司的私募和公募基金了。

广告、内容合作请点这里:寻求合作

咨询·服务