542亿广告换回7361亿营收,谁是2018上半年广告大王?

本文来源微信公众号:商业模式观察家(ID: moshiguancha ),作者:TOP100小组

前瞻网已获授权转载

分众传媒创始人江南春曾说:在任何时候都不放弃对任何人传播。

他还说,没有第一时间抢占消费者心智,就是在裸奔。

以上所述,正是广告的重要性。

可口可乐每年要花费40亿美元投放各种广告,耐克投放给微信小游戏《跳一跳》的广告费是2000万元,宝洁与联合利华引领了个人护理行业每年400亿美元以上的广告投放……

对绝大多数领域,广告带来品牌,品牌重视广告。

TOP100小组整理了中国内地大消费类上市公司2018上半年的广告及推广数据,发现这些行业佼佼者的平均广告投放过亿,达到1.0454亿元。这一数字已经超过了60%上市公司2017年的全年净利润。

(以GICS行业分类法为背景,大消费类公司涉及行业包括:汽车与汽车零部件、耐用消费品与服装、消费者服务、媒体II、零售业、食品与主要用品销售、饮料、烟草、家庭与个人用品、医疗保健设备与服务、制药、生物科技与生命科学,共1115家公司。)

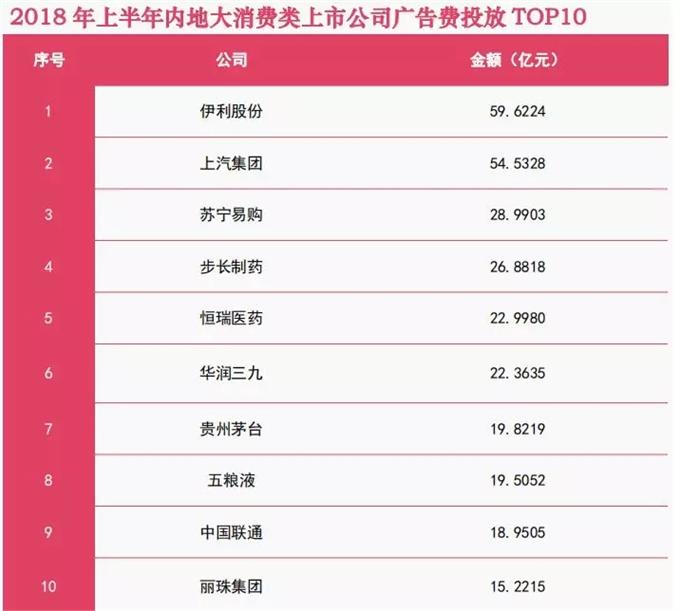

2018年上半年,广告费投放前10的内地大消费类上市公司如下:

贵州茅台“一瓶难求”,可是它的上半年广告投放也达到近20亿元。

广告投放大王伊利股份上半年投放额就达到近60亿元——而在2017年全年,只有76家上市公司的净利润超过60亿元,其中伊利股份刚过60亿元,相当于全年利润打半年广告。

当然,广告投放越多,不一定广告效果越好。

为合理评定2018上半年大消费类公司的“广告大王”,TOP100小组使用了“广告效益”这一指标,以此作为排名依据。

广告效益的计算公式翻译成白话,就是“每1元广告费对应的营业收入”。

同时,为增强排行榜的质量与说服力,TOP100小组限定了以下条件:

限定1 只对财报公示了广告及推广费用的大消费类公司进行排名,合计876家。

限定2 在限定条件1下,只对广告投放超过1.0454亿元(平均广告投放)的大消费类公司进行排名,合计149家。

限定3 在限定条件1和2下,只对归母扣非净利润>0与经营活动产生的现金流量净额>0的公司进行排名,合计102家。

于是,我们得到了如下榜单:

由榜单可知,2018年上半年,广告大王归属永辉超市,每1元广告投放可换得近133元营收,其典型广告形式为超市传单。

TOP 2为双汇发展,每1元广告费换得近128元营收,其典型广告形式为电视广告。

TOP 3为长城汽车,每1元广告费换得近80元营收,其典型广告形式为电视广告、网络广告、期刊软广。

在“广告效益”的综合排名下,广告投放TOP 1伊利股份仅列第65名,广告投放TOP 2上汽集团与TOP 3苏宁易购都由于经营性现金流为负被排出榜单。

趋势分析: 期刊广告降幅缩小,将迎复苏。

此外,通过资料整合与自有数据分析,TOP100小组还对整个中国广告市场的发展趋势进行了简要分析。

近年来,即使行业正在转型,中国的娱乐及媒体市场增长率也保持稳定。据普华永道分析,未来5年中其收入预计将以7.2%的复合年增长率增长1010亿美元,并达到3430亿美元。其中,互联网视频和互联网广告最具获利,相应的年均复合增长率预计为16.3%和11.8%。同时,数字化发展势头不减,2017年数字化业务营收已占行业收入的近60%,预计未来5年复合年增长率将达9.4%。

一片繁荣的背后,问题也分外明显。

独立第三方数据技术公司AdMaster发布2018上半年《中国市场数字广告无效流量白皮书》显示,2018年1-6月数字广告投放中的无效流量占比接近三成,达到28.8%。这一比例虽然较2016年同期的30.4%与2017年的29.6%有所下降,但数字广告领域反欺诈形势依然严峻。

由于无效流量的居高不下,品牌的投放策略似乎有所转变。TOP100小组在研究中惊异地发现:在流量型投放日益增长的过程中,价值型投放也在回暖。

结合尼尔森网联AIS全媒体广告监测和CTR数据分析发现,随着传统媒体尝试向移动互联网及生活圈媒体等多形态新媒体转型,其负增长幅度正在缩放。

这其中,杂志广告刊例收入变化和面积变化跌幅减缓,电台更是实现唯一的正向增长——同比增长22%。

各大行业在媒体投放上有显著的偏好:

电台媒体获得各个行业不同程度的增投,其中药品及健康产品行业同比增长最大,为69.17%。

平面媒体方面,报纸仅获得饮料行业和商业/工业/农业的增投;杂志依然受到饮料行业、商业/工业/农业、零售服务行业、旅行/运输行业和电信行业的支持。

广告、内容合作请点这里:寻求合作

咨询·服务