P2P+不良资产:银行万亿规模市场难打开

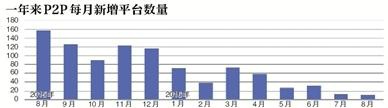

2016年的P2P行业似乎开始逐渐摆脱从2015年开始的洗牌期阴霾。根据网贷之家发布的《P2P网贷行业2016年9月月报》,9月P2P网贷行业单月实现了1947.17亿元的整体成交量,环比8月增长了1.93%,同比增长了69%。P2P网贷行业贷款余额增至7130.42亿元,环比8月底增加了4.81%。新上线平台数为43家,相较于8月份仅10家的数据来说,已经出现明显反弹。

持续这一较好的行业转型态势,就必须能为投资者带来稳定的回报。而在当前的经济形势下,对接好的资产端来提供一个较高的回报并不容易。一些P2P相准了企业回购不良以“求生”的迫切愿望,通过募资收购银行贷处置资产的方式提供回报较高的产品。《21世纪经济报道》曾披露多名不良资产处置人士的爆料,称与银行不良挂钩的P2P产品,实际上是为违约企业“回购”自己的不良债权配资。

不良资产规模达到新高 不良资产处置酝酿着新风口

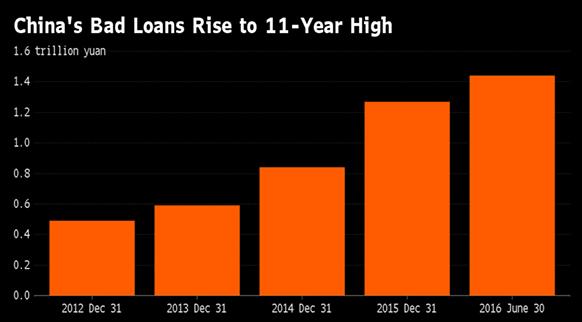

P2P行业介入银行不良资产的处理并无过错,相反,这还是一种对市场机会的把握。此前的产能扩张和近年经济下行都促使银行体系内部积攒了大量不良债权,对这部分风险的化解已经成为了当前经济政策的主要目标之一。根据银监会数据,截至2016年二季度末,商业银行不良贷款余额高达1.44万亿元,较上季末增加452亿元;商业银行不良贷款率维持在1.75%的高位。普华永道相关负责人也曾表示,今年年底内地上市银行的不良率或在1.8%-2%之间,具体位置则取决于银行采取何种措施减少不良贷款。

大热的“债转股”事实上就是化解银行不良债权和企业杠杆率的一剂处方,但即便是官方大力支持的“债转股”也有诸多限制,比如银行不能直接将债券转化为股权。这就对第三方金融机构介入其中处理债权和资产创造了市场需求。另一个方面则在于,对于具有国企身份或市场地位的部分企业来说,银行尚有进行“债转股”的意愿;但对广大小微企业而言,银行并不愿意持有这些企业的股权,这就为P2P作为筹资工具,为小微企业买回“债权”提供了市场机会。

不过,现实也并非如逻辑那样通畅。由于受到牌照和融资能力的限制,P2P平台目前很难作为不良债权的购买方,直接切入规模达万亿的银行不良资产市场。从现状来看,处置不良资产的P2P平台基本上以以下三种模式为主:一是P2P平台直接为投资人提供资管公司不良资产(多为不动产抵押)的投资渠道;二是为投资人对接急需变现的实物资产(常低于市价售出以作为投资保障);三是对接不良资产处置机构的借款需求(买断不良资产处置后收益作为还款保障)。

值得一提的是,尽管无法真正对接银行不良债权市场,“P2P+不良资产”的市场规模仍然得到了发展,数据显示,2015年涉及不良资产的P2P平台至少有7家,总体成交额在10~12亿元。未来银行不良债权如果能够真正对P2P平台开放,该市场的潜力将更为充分地实现。

广告、内容合作请点这里:寻求合作

咨询·服务