重磅发布!四国牵头修订燃料电池电动汽车安全全球技术法规【附燃料电池汽车行业分析】

燃料电池汽车是未来清洁能源交通的重要方向,然而其安全发展仍面临挑战。随着技术进步,燃料电池汽车的安全性得到提升,但氢气储存和系统稳定性仍需改进。政府应加强政策支持和监管,企业需加强研发和生产,科研机构应加强技术研究。只有确保安全,燃料电池汽车才能成为可持续交通的重要选择。

近日,联合国世界车辆法规协调论坛(WP.29)第190次会议在瑞士日内瓦召开。会议期间,由中国、美国、韩国和日本共同牵头修订的UN GTR No.13《燃料电池电动汽车安全全球技术法规》(以下简称“燃料电池汽车安全法规”)经各缔约方投票表决,获得全票通过。

该法规于2013年首次发布,主要规定了燃料电池电动汽车和储氢系统的安全要求及试验方法。为适应燃料电池电动汽车产业发展和技术进步,中国、美国、韩国和日本于2017年共同牵头启动该项法规的修订,组织全球近50个国家和地区参与了技术研究、试验验证和沟通协调等有关工作。

近几年国家出台相关政策支持燃料电池汽车发展,但受限于当前的技术水平以及高额的购置成本,市场发展仍然较为缓慢。中汽协的统计数据显示,2015-2022年我国燃料电池汽车产量波动变化,2021年超过1700辆,同比上升49%。2022年前三季度,我国燃料电池汽车产量持续回升,超过2300辆。

从销售规模来看,2021年我国燃料电池汽车销量超过1500辆,同比上升35%。进入2022年,燃料电池汽车销量进一步上升,2022年1-9月,全国燃料电池汽车销量超过2000辆。

与纯电动汽车和传统燃油车相比,燃料电池汽车具有温室气体排放低、燃料加注时间短、续航里程高等优点,较适用于中长距离或重载运输,当前燃料电池汽车产业政策也优先支持商用车发展。

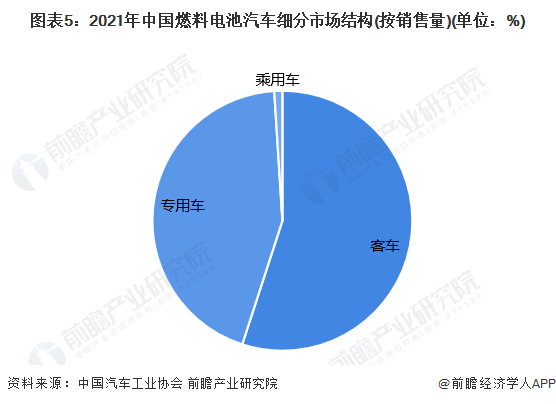

从不同类型的燃料电池汽车销量来看,2021年,中国燃料电池汽车销售以客车、专用车等商用车型为主,占比均超过40%,乘用车占比仅为1%。

2030年实现百万辆燃料电池汽车的商业化应用。从技术方面看,燃料电池的小型化、续航能力的提高、低温启动性、耐久性、燃料的回收以及降低成本将成为未来燃料电池汽车生产技术发展的方向。从应用来看,我国燃料电池产业化水平将逐渐提高,燃料电池汽车的购置成本将不断下降,燃料电池汽车的应用前景良好。

根据燃料电池相关政策规划和产业发展状况,预计2025年实现5-10万辆规模的应用,2030年实现百万辆燃料电池汽车的商业化应用。我国燃料电池汽车行业即将进入快速发展的阶段。

工业和信息化部表示,下一步将继续组织国内相关单位和专家,深度参与新能源汽车、智能网联汽车等领域的技术法规制定协调工作,持续提升中国在汽车国际标准法规协调中的参与度与贡献度。

前瞻经济学人APP资讯组

更多数据请参考前瞻产业研究院《中国燃料电池汽车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务