2018年全球透明质酸行业市场现状及发展前景分析 医用级产品有望成为未来发展重点

透明质酸(玻尿酸)行业高速扩张,化妆品级产品销量占主导

透明质酸又称为玻尿酸,目前在化妆品、医药和食品领域中有广泛应用。近年来,由于发酵法工艺的突破和完善,工业化生产成本下降,产率提升,全球透明质酸原料市场规模稳步提升,总体销量从2014年的220吨提升到2018年的500吨,年复合增速达22.8%。根据Frost&Sullivan的预测,到2023年,全球玻尿酸原料市场销量有望达到1150吨,2018-2023年全球透明质酸行业仍将保持18.1%的年复合高增速。

2014-2018年全球透明质酸原料市场销量统计及增长情况

数据来源:前瞻产业研究院整理

而根据不同的用途,透明质酸在原料和终端产品应用上主要分为三个等级,即医药级、化妆品级和食品级。其中,医药级对应的终端产品有骨科注射液、滴眼液、眼科手术粘弹剂、注射美容填充产品、手术防粘连产品,应用范围较广且附加值较高;化妆品级对应的终端产品有护肤品、护发和沐浴露、面膜类等;食品级对应的终端产品有食品和饮料的添加剂、保健食品等。

透明质酸分类及主要功能分析情况

资料来源:前瞻产业研究院整理

但从市场份额占比来看,目前化妆品级透明质酸产品的市场销量占比居于主导地位。2014-2018年,化妆品级透明质酸销量占比均在50%以上;其次是食品级透明质酸;而医用级透明质酸的销量明显偏小,仅占4%左右。值得一提的是,近年来,化妆品级透明质酸销量占比有下滑趋势,而食品级产品占比却明显提高,医用级透明质酸销量占比则保持相对稳定。

2014-2018年全球不同级别透明质酸市场份额占比对比情况

数据来源:前瞻产业研究院整理

医用级透明质酸附加值高,有望成为未来行业发展重点

此外,从附加值来看,医药级原料附加值最高。2018年,尽管从原料销量分级来看,化妆品级、食品级和医用级分别占据50%、46%和4%;但从原料销售额分级来看,医药级以4%的销量对应了50%的销售额,而销量占比合计达到96%的化妆品级和食品级透明质酸原料也仅创造了50%的销售额。

2018年全球不同级别透明质酸销量及销售额占比对比情况

数据来源:前瞻产业研究院整理

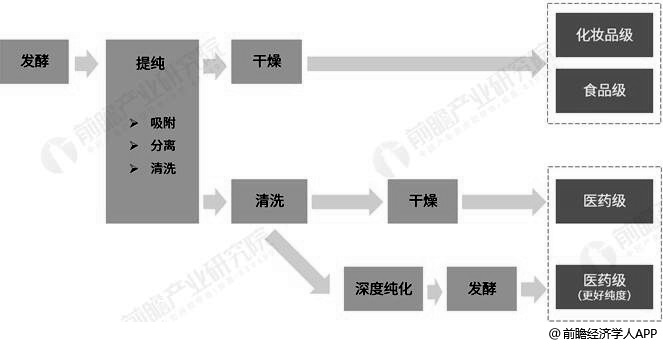

而医用级透明质酸附加值高,主要是因为医药级原料工艺要求较高、技术专利和准入牌照的壁垒也较高,促使其毛利率远高于食品级和化妆品级透明质酸。例如,在生产工艺方面,医用级透明质酸对纯度要求较高,必须通过原料药和辅药的审批流程,其在核酸、内毒素等杂质控制方面也有较严苛的要求,也就是说,医药级透明质酸对原料生产企业的产率、提纯能力和流程控制要求更高。基于此,根据Frost&Sullivan披露,中国医药级透明质酸的出口价格为2700-50000美元/公斤,而其他级别则为150-500美元/公斤,价格差异在10倍到100倍不等。可见,相比于化妆品级和食品级透明质酸,医药级透明质酸的高附加值和高毛利率或将吸引厂商发力布局,成为透明质酸行业的重要增长点。

不同级别透明质酸生产工艺对比情况

资料来源:前瞻产业研究院整理

以上数据来源及分析均来自于前瞻产业研究院发布的《中国药用辅料行业深度调研与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务