2018年中国手游行业市场现状及发展趋势分析 老游戏长线运营能力成为发展关键

2018年中国手游行业发展概况分析

根据伽马数据,2012-2018年我国手游市场ARPU逐年增长,但增速自2013后明显下滑,2018年仅同比增长5.6%。从市场现状来看,2018年我国手游市场ARPU增速明显放缓,但受新游戏供给数量影响,7/8月份首次投放广告的手游数占比明显高于其他月份。

2018年我国游戏行业的版号审批过程即使一波三折,但也暴露出行业原创能力不足等问题,并且从正面角度催化了国内手游大厂的自主研发之路。

除此之外,由于新游上线数量要求提升以及版号等问题,2018年我国新游数量与下载量大幅下降,各游戏公司需比拼经典精品游戏长期运营能力,通过产品迭代与质量优化,保证用户留存率,稳定游戏营收,而这中间起关键作用的仍是各手游厂商所开发的老游戏的长线运营能力。

中国手游市场ARPU增速明显放缓,7/8月份首次投放广告手游数占比高于其他月份

从2012-2018年我国手游市场ARPU的增长情况来看,2014年手游市场每用户平均收入(ARPU)增速达到峰值,同比增长111.6%,随后增速明显放缓,2018年仅同比增长5.6%。整体来看,2013年ARPU成为手游市场规模扩张的主要驱动力。由于近几年来缺少新的高ARPU游戏,大量的用户时间被低ARPU游戏获取,同时受到监管和版号因素的影响,2018年我国手游市场并不景气。

2012-2018年中国手游市场每用户平均收入(ARPU)统计及增长情况

数据来源:前瞻产业研究院整理

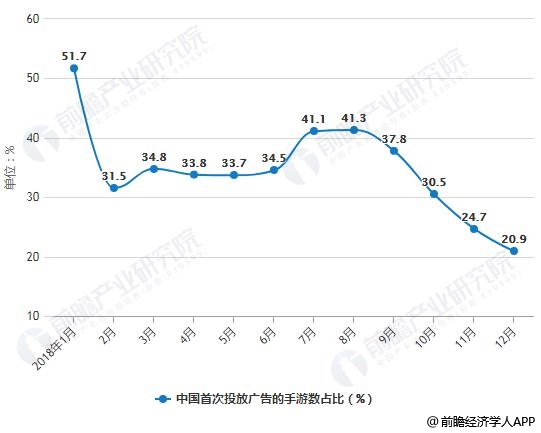

在版号审批暂停后,2018年我国参与买量的手机游戏总数较2017年年底的峰值出现一定程度下滑,但下半年开始买量游戏的总数重新出现一定幅度的回升。新游戏的供给量对买量市场广告投放量的影响较为显著,尤其是新游戏上线数量较多的7、8月,首次投放广告的手游数占该月所有参与买量游戏的41.1%、41.3%,显著高于其他月份。

2018年1-12月中国首次投放广告的手游数占比统计情况

数据来源:前瞻产业研究院整理

版号审批过程一波三折,催化国内手游厂商的自主研发之路

2018年起我国游戏行业版号停发、版号总量控制等表明政策趋严,显示出政府正积极引导行业进行供给侧改革。2018年3月,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,版号审批暂缓。2018年12月29日起,版号重新逐批发放,版号审批恢复正常化。版号审批恢复后,行业依然面临“原创能力不足、文化内涵缺失、价值导向偏差、社会导向不到位的问题”,这也催化了我国手游厂商走向自主研发的道路。

而当前国内手游单品研发成本和市场也发生了高速增长,显著高于日本等第二梯队市场,且国内手游研发呈现出三个阶段,在市场集中度不断提高的同时,单产品研发投入不断加大。

中国手游研发投入发展阶段分析情况

数据来源:前瞻产业研究院整理

新游下载量下降,老游戏长线运营能力成为关键

由于新游上线数量要求提升以及版号等问题,新游数量与下载量大幅下降,我国各游戏公司需比拼经典精品游戏长期运营能力,通过产品迭代与质量优化,保证用户留存率,稳定游戏营收。2018年中国APP Store 商店下载量大于1000的新上线手游数量为12077款,较2017年减少58.9%,游戏下载总量为22.66亿次,较2017年减少11.2%。分月看,新游戏上线数量不及2017年的情况贯穿全年,7、8月受到暑期档影响,数量有所反弹,新游下载量有一定幅度上升,新游上线数量与下载量依旧只能达到去年同期数量的52%、85%。第四季度是新版上市淡季,2018年第四季度新游上线总量与下载量同比降幅达到70%、32%。

2017-2018年分月中国APP Store 商店下载量大于1000的新上线手游数量对比情况

数据来源:前瞻产业研究院整理

2017-2018年分月中国APP Store 商店手游下载量统计情况

数据来源:前瞻产业研究院整理

更多数据来源及分析请参考于前瞻产业研究院发布的《中国网络游戏行业商业模式创新与投资机会分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务