2019年中国焦炭行业市场现状及发展前景分析 产量增速受政策变化影响比较大

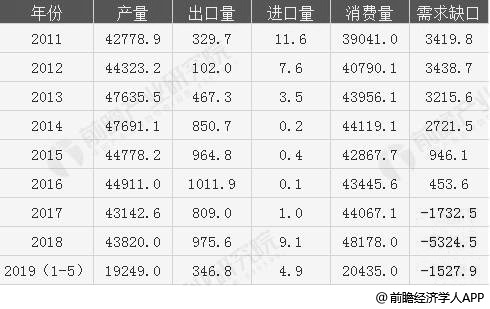

2018年焦炭期末库存明显下降 供需缺口进一步扩大

2017年国内焦炭市场表现“大起大落”状态,主要受到环保限产及供给侧改革政策方面的影响,整个焦炭市场处于供应略小于需求状态。2018年,随着供给侧结构性改革的推进,焦炭期末库存呈现明显下降趋势,2018年焦炭行业期末库存约为2166万吨,较2014年同比下滑36.48%。导致2018年供需缺口进一步扩大至5324.5万吨。

1、供给端:产量有回光返照之势

自2018年下半年开始,山西、山东等地全面启动炭化室高度在4.3米及以下、运行寿命超过10年的焦炉淘汰工作。截至2018年年底,焦炭行业累计退产能4390万吨,其中2018年共计淘汰焦化行业产能1920万吨,累计完成“十三五”目标的87.8%。

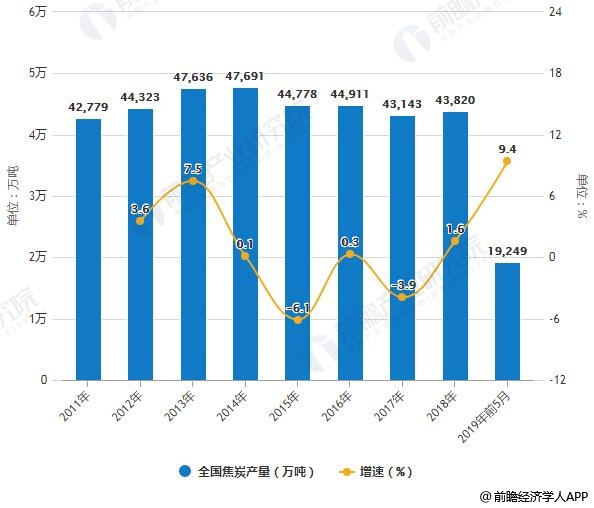

但是,由于受用户市场需求回升等因素影响,焦化行业产能利用率有所提高。据国家统计局数据显示,2018年12月全国焦炭产量累计为4.38亿吨,同比增长0.8%。截止至2019年1-5月,全国焦炭产量达到1.92亿吨,增长9.4%。

2011-2019年前5月全国焦炭产量统计及增长情况

数据来源:前瞻产业研究院整理

2、需求端:下游需求显然增加

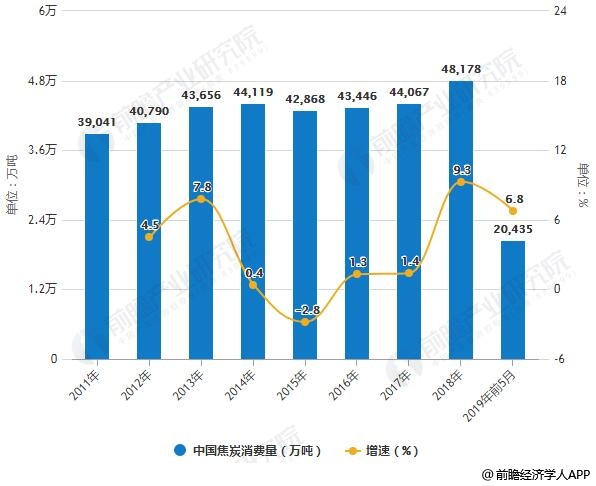

2014-2017年,焦炭需求一般,抵触现象逐渐增加,需求量保持较为稳定。2018年一季度,随后由于因仍处限产季等因素影响,下游钢厂需求未能有效释放。4月份,之前河北部分停产高炉将逐步复产,配合二季度钢材消费旺季,焦炭需求将有所回升。下半年,房地产、基建作为主要的钢材下游,投资情况均表现良好,带动整个下游需求表现比预期好。2018年,焦炭需求量同比增长9.3%。

2011-2019年前5月中国焦炭消费量统计及增长情况

数据来源:前瞻产业研究院整理

3、进出口:进出口体量较小

我国焦炭主要以自产自销为主,出口量较小,近年来的出口量尚不足国内产量的百分之一,进口量更是可以近乎忽略不计。据海关数据显示,2018年以来,全国焦炭(含半焦)出口量波动增长,出口价格大幅上涨。全国焦炭累计出口量为975万吨,同比增长20.8%。2019年1-5月,我国共进口焦炭及半焦炭4.86万吨,共出口焦炭及半焦炭346.8万吨,累计同比下降9.7%。

2011-2019年前5月中国焦炭及半焦炭进出口量统计情况

数据来源:前瞻产业研究院整理

4、供需平衡:处于供低于求状态

从焦炭近年的供需平衡状况来看,2017年国内焦炭市场表现“大起大落”状态,主要受到环保限产及供给侧改革政策方面的影响,整个焦炭市场处于供应略小于需求状态。2018年,随着供给侧结构性改革的推进,焦炭期末库存呈现明显下降趋势,2018年焦炭行业期末库存约为2166万吨,较2014年同比下滑36.48%。导致2018年供需缺口进一步扩大至5324.5万吨。2019年1-5月,供需平衡状况有所改善,缺口缩小至1527.9万吨。

2011-2019年前5月中国焦炭行业供需平衡状况分析情况

数据来源:前瞻产业研究院整理

中国焦炭行业发展前景预测:行业发展较依赖政策

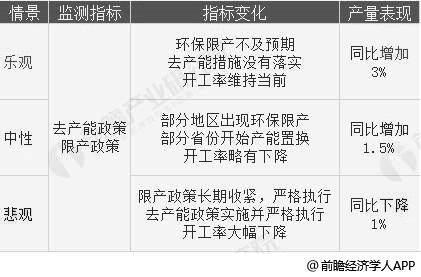

2019年上半年山西、河北、山东地区针对产能以及环保方面出台多项政策,指导焦化行业转型升级。2019年上半年焦炭产量累计同比增长6.5%。2019年下半年需要重点关注的是去产能以及环保限产方面的实施力度,从目前所出文件来看,产能置换以及环保限产将贯穿全年,叠加接下来的政治类事件例如二青会、国庆节等,焦炭供给端将有很大可能受到影响。

目前焦化厂开工率保持着较高的水平,下半年焦化厂开工率下降是大概率事件。假如产能置换不能带来较大的供需错配,并且环保限产力度不及预期,焦炭产量全年增速预期在3%左右;如若焦炭环保限产及去产能政策得到部分执行,但边际影响不如高炉,焦炭产量增速预计1.5%左右;如若环保限产如预想中严格执行,则焦炭产量增速预计同比下降1%左右。

2019年下半年中国焦炭产量情景分析情况

数据来源:前瞻产业研究院整理

更多数据来源及分析请参考于前瞻产业研究院发布的《中国焦化行业产销需求预测与转型升级战略分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务