2018年中国箱包行业市场竞争格局及发展趋势分析 大品牌趋势下市场集中度有望提高

中国箱包行业市场集中度有待提高

由于箱包制造行业市场相对成熟,同时行业准入门槛较低,我国箱包企业数量较多,目前暂未形成具有垄断优势的龙头企业。近年来我国,我国居民收入水平提高,旅游出行人数增多下带动了行李箱规模的扩大,在箱包行业的占比不断提升,新秀丽集团排在前前列。未来在行业品牌化大趋势下,行业市场集中度有望进一步提高,催生出世界级品牌与巨头企业。

产品竞争:行业稳定增长,手包钱包占比最高

根据Euromonitor统计,2008-2017年我国箱包行业市场规模由767亿元增加至1858亿元,CAGR为10.4%,增速领先于全球5.4%的平均水平。2018年受全国宏观经济下行压力加大,GDP增速下滑的影响,前瞻测算,2018年,中国箱包行业市场规模为约为1942亿元,同比增长4.4%,增速较2017年有所下降。

2008-2018年中国箱包行业市场规模统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2009年市场规模增速为10.2%)

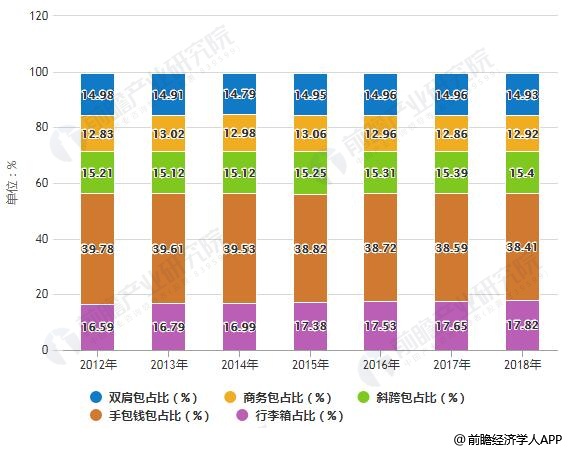

从具体产品来看,由于产品需求特性的影响,目前钱包手包在我国消费群体规模最大,在我国箱包市场中占比最高。根据Euromonito数据显示,2017年我国手包钱包市场规模为717亿元,占全国箱包行业市场规模的38.6%;近年来,居民收入水平提高下,我国居民出游次数和人数增多,带来了对行李箱的需求增长,2017年行李箱市场规模为328亿元,占比17.7%。2018年我国箱包市场规模稳步提升,前瞻测算,手包钱包占比约为38.4%,行李箱占比约为17.8%。

2012-2018年中国箱包类产品市场结构占比统计情况

数据来源:前瞻产业研究院整理

品牌竞争:市场集中度较低,奢侈品被国外品牌占据

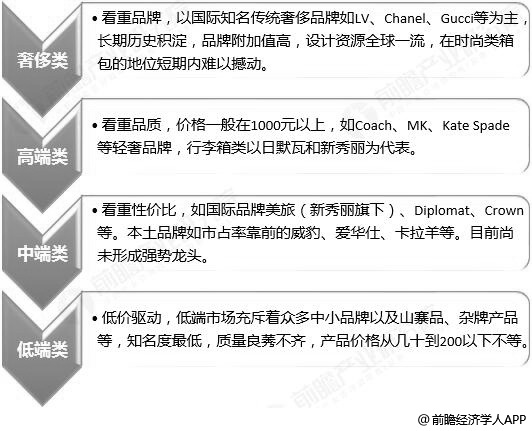

箱包行业可分为奢侈、高端、中端及大众。前我国箱包行业企业整体较多,行业进入门槛相对较低,行业内中小企业数量较多,造成我国箱包行业两级分化严重,奢侈、高端品线被国外品牌牢牢占据,中端市场由国外品牌与国内领先品牌竞争,大众市场系众多国内中小品牌。

目前我国奢侈品箱包以国际知名传统奢侈品牌如LV、Gucci、Chanel等为主,品牌附加值高;高端类品牌主要有Coach、MK、Kate Spade等轻奢品牌,行李箱类以日默瓦和新秀丽为代表,产品较为看重品质;中端类产品比较注重性价比,如国际品牌美旅(新秀丽旗下)、Crown等;低端产品主要依靠低价策略,产品质量良莠不齐。

中国箱包行业品牌竞争格局分析情况

资料来源:前瞻产业研究院整理

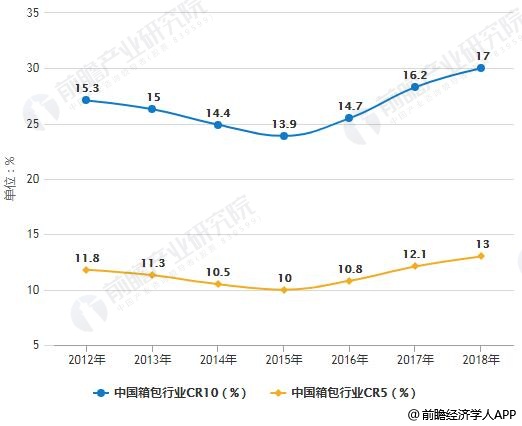

我国国产品牌集中在中低端领域,高端品牌虽然集中度较高,但是受限于价格,购买者相对较少,在整个箱包行业中较比较低。从箱包行业整体市场集中度来看,Euromonitor数据显示,2017年中国CR5(市场占有率前五名合计)为12.1%,CR10为16.2%,市场集中度相对较低,行业企业规模较为分散。2018年,我国较为领先的企业如新秀丽等进一步加强品牌打造,实现营业规模的提升,我国箱包行业市场集中度有所提升,但是仍处在较低水平。

2012-2018年中国箱包行业市场集中度统计情况

数据来源:前瞻产业研究院整理

两极分化下,国内中小品牌将被挤压

目前市场来看,以LV、GUCCI为代表的奢侈品牌则通过自营专卖店渠道进行销售;新秀丽、圣大保罗、外交官等国内外一线品牌主要集中在高档百货商场;艾玛仕、威豹、泊客等国内知名品牌则集中在连锁商店;而火车站及三四线城市的批发市场,则成为了低端品牌的聚集地。

未来,随着头部企业进一步打造品牌优势,箱包市场将进一步呈现两级分化的趋势,一些具有品牌优势的企业将通过明星代言、广告和媒体公关等方式不断提升起品牌的商业价值,而技术品牌落后企业的生存环境将更加恶劣,品牌分化现象将更加明显;且国外知名品牌大举进入我国市场,对我国中小品牌形成挤压,但是行业集中度有望进一步提升。

中国箱包制造行业市场竞争格局变化趋势分析情况

资料来源:前瞻产业研究院整理

以上数据来源及分析均来自于前瞻产业研究院发布的《中国箱包制造行业产销需求与投资预测分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务