2019年中国玻璃行业市场分析:行业产量恢复增长,高库存导致出厂价格持续下行

2018年玻璃行业产量恢复增长,平板玻璃出厂价格持续下行

2018年,玻璃行业企业冷修意愿不强,产量恢复增长。2018年,国内平板玻璃产量为平板玻璃销量为81812万重量箱,同比增长6.7%。供给增加,导致了库存大幅增长。厂商为清理库存,启动压价策略,2018年2月-2019年4月,平板玻璃出厂价格持续下行。

中国玻璃企业冷修放缓,产量恢复增长

2010-2013年是平板玻璃产能投放的高峰期,理论上2018-2020年应该是冷修的高峰期,但是实际上玻璃产能寿命的弹性较大,实际产能寿命可达12-15年,预计冷修高峰期在2022年之后才会到来。2018年以来,企业冷修意愿不强,导致产能增加,供给恢复增长。

根据前瞻产业研究院发布的《中国3D玻璃行业发展前景预测与投资战略规划分析报告》统计数据显示,2018,国内平板玻璃产量达到了86864万重量箱,同比增长9.9%。截止至2019年一季度,全国平板玻璃产量达到22194万重量箱,同比增长9.9%。

从销量来看,2018年中国平板玻璃销量达到了81812万重量箱,同比增长6.7%。截止至2019年一季度,中国平板玻璃销量达到19356万重量箱,同比增长10.9%。

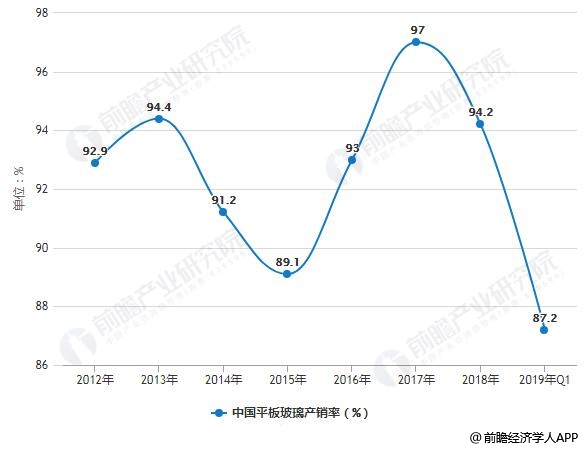

尽管2018年以来平板玻璃销量录得增长,但由于供给增长较快,产销率呈下滑趋势,2018年平板玻璃产销率为94.2%,2019年一季度平板玻璃产销率为87.2%。短期内,玻璃供大于求局面难以改变。

2012-2019年Q1中国平板玻璃产销量统计及增长情况

数据来源:前瞻产业研究院整理

2012-2019年Q1中国平板玻璃产销率统计情况

数据来源:前瞻产业研究院整理

房屋建筑施工面积增长带动平板玻璃销量增长

房屋建筑为平板玻璃主要下游应用市场。平板玻璃在施工过程中,属于中后期进场的建材。作为幕墙使用的玻璃往往是在施工主体即将结束时才进场,装饰玻璃则在施工主体结束后进场。

从房屋建筑施工面积增速及平板玻璃销量增速来看,两者存在较大协同关系。2018年,中国房屋建筑施工面积为140.89亿平米,同比增长7.0%,对应2018年平板玻璃销量增速为6.7%。国内房屋建筑施工面积持续增长,带动平板玻璃销量增长。

2012-2019年Q1中国房屋建筑施工面积统计及增长情况

数据来源:前瞻产业研究院整理

平板玻璃库存维持高位,出厂价格持续下滑

2018年以来由于玻璃供给恢复增长,玻璃行业产能过剩局面并未改变。

根据卓创资讯数据,2018年春节期间,重点监测省份规模以上厂商平板玻璃库存平均为450万重量箱,2019年春节期间库存上升至495万重量箱左右。

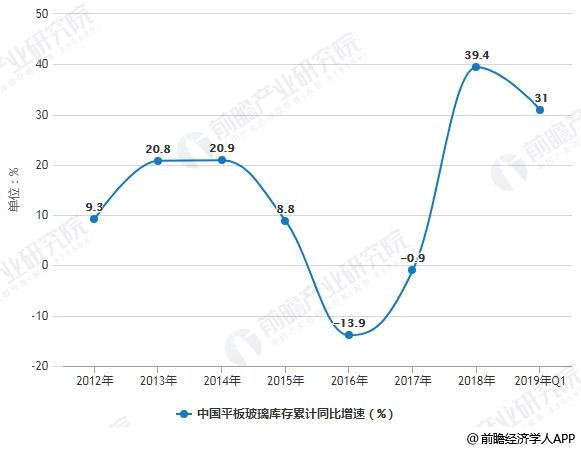

根据国家统计局数据,2018年,中国平板玻璃库存累计同比增长39.4%;2019年一季度,平板玻璃累计库存同比增长31%。

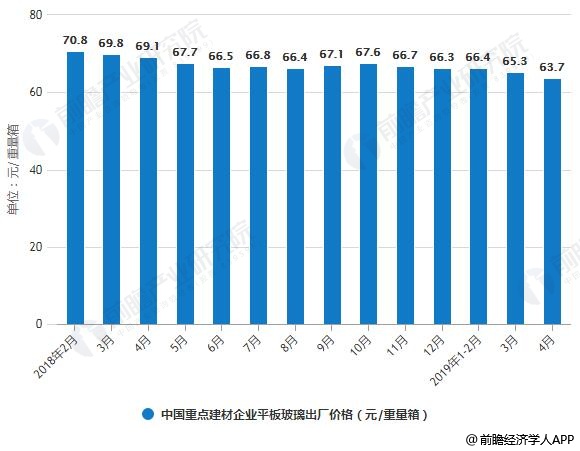

玻璃库存高企局面下,厂商积极压价去库存,导致玻璃价格持续下行。根据发改委数据,2018年2月-2019年4月,重点建材企业平板玻璃出厂价格持续下滑。截至2019年4月,企业平板玻璃出厂价格为63.7元/重量箱,同比下降7.8%。

2012-2019年Q1中国平板玻璃库存累计同比增速统计情况

数据来源:前瞻产业研究院整理

2018-2019年4月中国重点建材企业平板玻璃出厂价格统计情况

数据来源:前瞻产业研究院整理

广告、内容合作请点这里:寻求合作

咨询·服务