2019年中国移动支付行业市场现状及发展趋势分析 结合实体商业迎来新一轮发展机遇

2018年中国移动支付十强城市出炉

日前,移动支付发展指数概念首次在第二届数字中国建设成果展览会上提出,并公布了移动支付总指数前十强城市。2018年,移动支付总指数前十强城市为上海、杭州、北京、武汉、重庆、天津、深圳、广州、温州、南京。

从上述移动支付城市十强可以看出,我国移动支付集中分布在京津冀地区、长三角地区、珠三角地区、成渝地区等,这些地区市场交易活跃,有着良好的发展环境。事实上,不仅在经济活跃区域,经过多年普及,我国移动支付已遍布全国绝大部分地区。同时,移动支付市场规模及行业质量得到持续提升。

我国移动支付业务超600亿笔,处全球领先

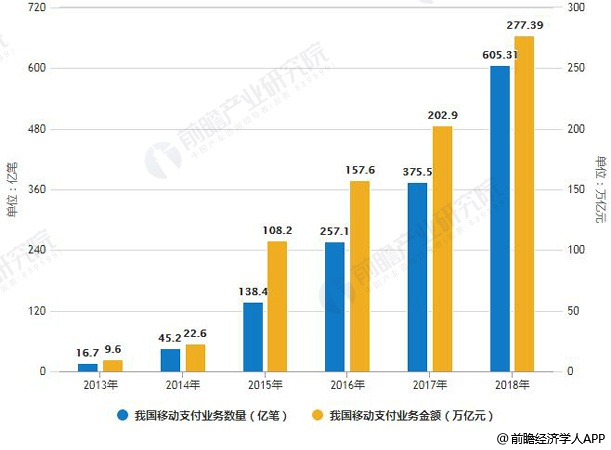

2013年以来,在支付宝、微信支付等第三方移动支付平台推动下,中国移动支付市场迎来爆发式增长。据中国支付清算协会数据显示,2018年,中国移动支付业务数量为605.31亿笔,金额达到277.39万亿元,同比分别增长61.19%和36.69%。

2013-2018年我国移动支付业务规模统计情况

数据来源:前瞻产业研究院整理

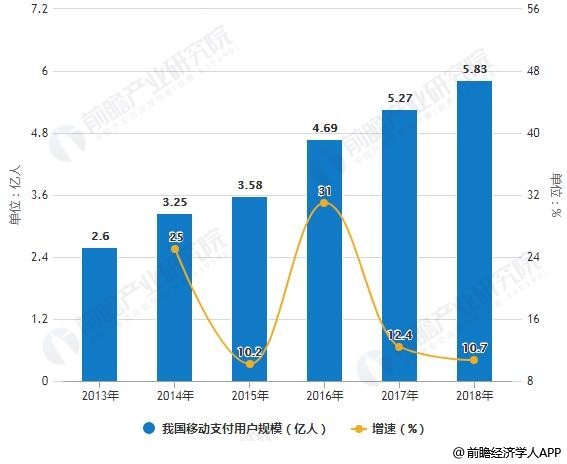

用户规模方面,2013-2018年,我国移动支付用户规模逐年增长。根据CNNIC统计,截至2018年12月,我国手机网络支付用户规模达到5.83亿人,较2017年增长率为10.7%,占手机网民的71.4%。

2013-2018年我国移动支付用户规模统计及增长情况

数据来源:前瞻产业研究院整理

中国移动支付市场崛起原因分析

1、中国以电子商务为代表的规模庞大且仍在迅速发展的互联网经济,特别是移动互联网经济,为移动支付的快速扩张提供了根本动力;

2、中国消费者信用卡持有率较低,因此可以直接跨越支票、刷卡支付进入到移动支付,受到原有支付习惯影响较小;

3、监管机构鼓励创新与防范风险并重的监管政策提供了相对宽松的监管环境,明确了非金融支付机构的合法地位,完善了支付业务的管理,预留了支付创新的空间,弥补了监管漏洞,推动业务规范发展,增强了用户使用移动支付的信心。

4、另外,通过技术创新,移动支付已经深入渗透了中国居民的各个生活场景,进一步改善了移动支付的受理环境,引导用户由刷卡交易向移动扫码支付的交易习惯改变。根据中国银联统计,2018年,移动支付在实体零售和网购消费领域,使用频率分别为57%和48%,成为移动支付的主要使用场景;公共交通、外卖场景使用频率也超过20%,购买火车票/机票、转账汇款、信用卡还款、充值缴费或购买虚拟产品、医疗支付、购买理财产品等场景使用率也逐渐提升。

2018年中国移动支付主要场景使用率统计情况

数据来源:前瞻产业研究院整理

中国移动支付渗透率远超欧美发达国家

国内移动支付市场的崛起,还远远甩开了欧美发达国家。2018年中国移动支付渗透率高达71%,而美国移动支付比例50%,英国48%,德国49%,法国40%,日本作为移动支付的起源国,手机支付比例也仅为30%。

2018年全球主要国家移动支付渗透率对比情况

数据来源:前瞻产业研究院整理

双寡头市场格局稳固,共同渗透率93.3%

截至2018年底,财付通和支付宝的用户渗透率分别为86.4%和70.9%,两巨头均拥有庞大的用户群体,共同渗透率已达到93.3%,较2017年增加了4.2个百分点,且非常接近于移动支付的整体用户渗透率(94.7%),双寡头格局持续凸显。

2018年中国移动支付各品牌渗透率对比情况

数据来源:前瞻产业研究院整理

从支付规模来看,财付通和支付宝总体支付规模依然接近九成。调查数据显示,2018年,财付通和支付宝的交易金额占比合计为89%,其中财付通为44%,支付宝为45%;而同时交易笔数占比合计为92%,与上年持平,其中财付通为54%,支付宝为38%。

虽然财付通和支付宝双寡头竞争格局稳固,但强势制度背景支撑的银联及传统商业银行积极探索新的发展模式,通过与实体商业结合切入移动支付市场,有望迎来新一轮发展机遇,并打破现有支付宝、财付通双寡头市场格局。

更多数据参考前瞻产业研究院发布的《中国移动支付行业市场前瞻与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务