2018年中国冷链物流行业市场规模及产业链分析 上游行业集中度较高,发展较为成熟

我国冷链物流已形成成熟产业链

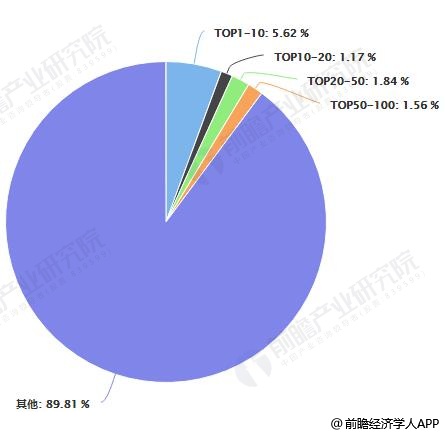

我国冷链物流已经形成了较为成熟的产业链,其中产业链上游为制造环节,中游环节主要为冷链物流的运输及仓储环节,下游环节为冷链物流的应用环节。上游环节由于存在较强的技术壁垒,因此集中度较高;中游环节企业数量较多,且多为中小型企业,CR10仅占5.62%,集中度有待发展。在下游环节中,农产品冷链物流应用占比过半,为51.10%。

我国冷链物流产业链分析

狭义上的冷链物流:是指肉禽、水产、蔬菜、水果等生鲜农副产品从产地采收后,在产品加工、贮藏、运输、零售等环节始终处在低温控制环境下,最大程度保证产品品质和质量安全、减少损耗、防止污染的特殊供应链系统。广义的冷链物流还包括冷藏药品、化学试剂的低温运输及销售流通过程。

我国冷链物流已经形成了较为成熟的产业链,其中产业链上游为制造环节:包括冷冻装置的制造和冷冻技术支持等;中游环节主要为冷链物流的运输及仓储环节,主要包括运输环节、仓储环节和其他环节三个方面;下游环节为冷链物流的应用领域,主要包括农产品冷链物流、药品冷链物流及化工冷链物流三个方面。

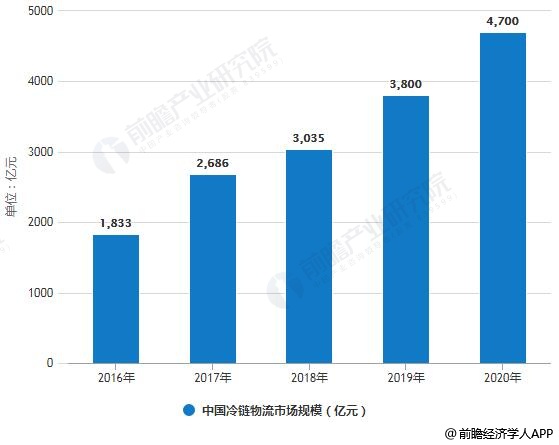

未来中国冷链物流市场规模将达4700亿

2018年冷链物流基本面持续向好。据前瞻产业研究院发布的《中国冷链物流行业市场前瞻与投资战略规划分析报告》统计数据显示,初步测测算2018年中国冷链物流需求总量达到1.8亿吨左右,比上年增长3300万吨,同比增长22.1%。截止至2017年中国冷链物流市场规模增长至2686亿元。初步测算2018年中国冷链物流市场规模将突破3000亿元,中国冷链物流市场前景广阔、需求持续打开,未来市场规模将保持增长趋势。预计2019年中国冷链物流市场规模将达到3800亿元。并预测在2020年,中国冷链物流市场规模将近4700亿元。

2016-2020年中国冷链物流市场规模统计情况及预测

数据来源:前瞻产业研究院整理

1、上游行业集中度较高

我国冷链物流产业链上游行业为冷藏设备的制造及技术支持,由于冷藏设备属于特种装备制造,因此具有较强的技术壁垒,行业集中度较高,发展较为成熟。

我国冷链物流产业链上游行业主要上市公司概况分析情况

资料来源:前瞻产业研究院整理

2、中游行业集中度有待发展

我国冷链物流行业集中度并不高,根据中物联冷链委统计数据显示,2017年,我国冷链物流行业CR10销售收入为143.19亿元,仅占冷链物流行业市场规模的5.62%,排名前20的企业销售收入为173.15亿元,约占我国冷链物流行业市场规模的6.76%,前百强企业销售收入为259.83,约占全部市场规模的10.19%。

我国冷链物流行业TOP100企业销售收入占比统计情况

数据来源:前瞻产业研究院整理

在我国冷链物流行业中的价值链条中,中游行业由运输环节(包括干线运输和配送)、仓储环节(包括仓储和装卸)以及其他环节(包装、分拣、贴标等增值服务)构成,其中运输环节所产生的价值最高,约占整个产业价值的40%,仓储环节和其他环节平分秋色,各占价值链条的30%。

随着我国冷链物流行业的不断发展,业务模式也发生了变化,业务类型逐渐交叉,企业也向综合型和供应链型发展,在百强企业的布局中,布局运输环节的企业较多,其中干线运输26家,配送环节29家;布局仓储环节的企业为14家;综合型和供应链型企业分别为21家和10家。

我国冷链物流产业链中游行业百强企业布局结构占比统计情况

数据来源:前瞻产业研究院整理

下游应用中,农产品占据主流

在我国冷链物流行业的下游应用领域种,主要可以分为农产品冷链物流、肉类产品冷链物流、水产品冷链物流、乳制品冷链物流和药品冷链物流。随着我国人均收入水平的不断增长,居民对生活质量的要求也越来越高,对肉类、禽蛋、水产品、蔬菜、水果等主要农产品的新鲜度要求更高,推动了我国农产品冷链物流领域的快速发展。2017年,在冷链物流市场中,农产品冷链物流占比超过一半,达到51.1%;医药冷链物流占比其次,为17.0%。

2017年我国冷链物流产业链下游领域结构占比统计情况

数据来源:前瞻产业研究院整理

广告、内容合作请点这里:寻求合作

咨询·服务