磷化工行业发展现状分析 供需求好转提升景气度

磷化工产业主要是以磷矿石为原料,通过湿法磷酸或热法磷酸等工艺,生产磷肥、磷酸、黄磷、磷化物等产品。磷化工是一个资源属性比较强的产业,其供给主要受到磷矿石供给的影响,其需求则主要受磷肥需求的影响,磷肥在磷化工产业链中的比重大约在77%左右。

1、供给面

磷矿石资源日趋枯竭,国内磷矿石价格长期看涨。全球磷矿石资源分布不均,根据2017年数据,磷矿石主要分布在摩洛哥和西撒哈拉地区,中国储量虽排第二,但仅有33亿吨,占全球总量的4.7%。尽管中国磷矿石储量不大,但产量却常年位居世界第一,产储比高达3.73%,而储量第一的摩洛哥产储比仅为0.05%,预计我国磷矿资源在未来30-100年内将枯竭,磷矿石价格长期看涨。

2017年全球磷矿石基础储量分布统计情况

数据来源:前瞻产业研究院整理

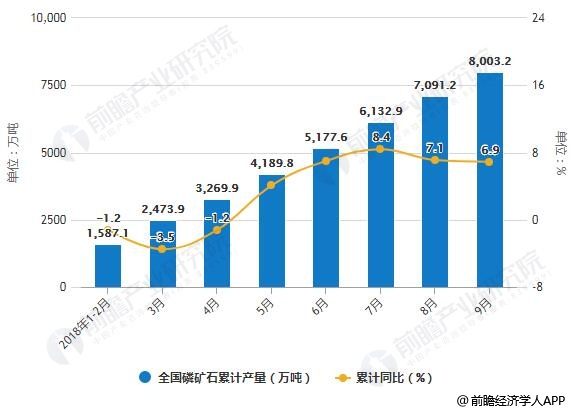

9月全国磷矿石产量统计分析

据前瞻产业研究院发布的《磷化工行业市场前瞻与投资战略规划分析报告》统计数据显示,2018年3-4月全国磷矿石产量有小幅度增长,2018年5月全国磷矿石产量有所下降;2018年5月全国磷矿石产量为929.7万吨,同比增长6.2%。2018年6月全国磷矿石产量增长,2018年7-9月全国磷矿石产量下降;2018年9月全国磷矿石产量为912万吨,同比增长5%。2018年1-9月全国磷矿石产量为8003.2万吨,同比增长6.9%。

2018年1-9月全国磷矿石产量统计及增长情况

数据来源:前瞻产业研究院整理

作为一种不可再生能源,磷矿石于2016年被纳入战略性矿产目录,国内出台了环保限采、征收资源税等政策,限制磷矿资源的过度开采,从下图可知,自2016年之后,磷矿石产量开始下降,供给收缩。2018月份以来,国内磷矿产量大幅度下降,而随着下游磷肥旺季的逐步来临,涨价势头势不可挡。预期后续随着磷肥需求的平稳,磷矿价格将实现稳中有升。

2、需求面

磷化工下游需求主要体现在磷肥的需求。虽然农业部于2015年印发《到2020年化肥使用量零增长行动方案》的通知,在一定程度上影响了国内磷肥的需求,但随着全球粮食价格底部抬升,全球磷肥需求仍有一定的增量。从下图可知,磷肥需求具有一定刚性,总体较为稳定。

2013年-2015年中国磷肥产量呈上升趋势,2015年中国磷肥产量为2026.4万吨,同比增长11.4%。2015年-2017年中国磷肥产量逐渐下降,2017年中国磷肥产量为1616.8万吨,同比增长0.7%。2018年1-6月中国磷肥产量为677.1万吨,同比下降5.9%

2007-2016年全球磷肥需求统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

2013-2018年1-6月中国磷肥产量统计情况

数据来源:前瞻产业研究院整理

综合供需两方面因素,磷化工产业供给面好转,景气有望复苏。

广告、内容合作请点这里:寻求合作

咨询·服务