血液制品行业发展前景分析 行业整合集中化将更具优势

血液制品种类分布

血液制品属于生物制品范围,主要指以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,针对不同病症的患者使用。血液制品主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

血液制品种类发布情况

数据来源:前瞻产业研究院整理

全球血液制品市场稳健增长

2016 年全球血制品市场规模达到335亿美元,预计保持5%-6%的稳定复合增速,截止到2017年全球血制品市场规模达到了356亿美元。预计在2021年全球市场将达到接近426亿美元。全球血制品行业呈现寡头竞争的格局,三巨头Shire、CSL、Grifols2017 血制品的营收都在40亿美元以上,和第四名Octapharma的17亿美元有着明显的距离,市场集中度高。并购是其扩大规模的最常用手段,贯穿血制品行业发展。

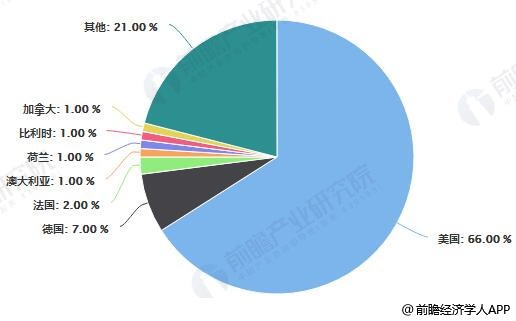

全球血浆采浆能力分布情况

美国年采浆能力占全球总采浆量约66%,不但能满足本国对血液制品的需求,还有超过50%的血浆以原料血浆或产成品的形式出口到国外。美国有约400个单采采浆站,主要归属于Grifols,CSL,Baxter,Octapharma等四家,占比达80%。

全球采浆量能力分布情况

数据来源:前瞻产业研究院整理

2018年中国血液制品市场规模分析预测

近年来由于中国人口基数大,社会步入人口老龄化、血液制品适应症不断增加,刺激中国血液制品下游需求不断扩大。据前瞻产业研究院发布的《血液制品行业产销需求与投资预测分析报告》统计数据显示,2012年中国血液制品市场规模仅达128亿元。到了2015年中国血液制品市场规模接近200亿元。截止到2017年中国血液制品市场规模达到了274亿元。2017年版国家基本医疗保险、工伤保险和生育保险药品目录中,共有8个血液制品进入医保目录,其中新增品种4个。品种的增加和报销范围叠加,都会相应增加相关血液制品的需求,刺激血液制品行业再次提速。预计2018年中国血液制品市场规模将达到293亿元。

2012-2018年中国血液制品市场规模统计情况及预测

数据来源:前瞻产业研究院整理

中国血液制品行业发展前景分析

1、提高血浆综合利用率,开发新产品。为了充分合理地利用宝贵的血浆资源,各生产厂家应升级生产设备,提高生产工艺。积极采用新的蛋白分离纯化技术和方法,以提高产品的收率和纯度,推进原有产品和生产技术的升级换代,同时积极开展血浆蛋白的综合利用,大力研究开发新产品,并根据市场需要调整产品结构。另外鼓励和引导基因工程技术在血液制品研究中的应用,有重点的开展重组血浆蛋白的研制工作。

2、提高产品质量,降低临床应用的风险

血液制品质量管理几十年来已经形成一套较为行之有效的管理模式,并在实际操作中取得了良好的效果。但是在血液制品从血浆到成品的质控方法和手段上还有待改进和提高,特别是在正确选择检验方法和试剂、合理确定检验项目、积极开展标准品的研制等方面。

总之,血液制品的质量管理既要高标准、严要求,又要脚踏实地、符合实际。生产和质量管理部门应认真贯彻执行全面质量管理,严格按照GMP要求进行生产和管理。

3、积极进行国内外交流、引进先进技术和管理

在保护知识产权的前提下,积极进行管理或技术交流,特别是要创造条件和机会参加国际交流,有目标地进行技术引进。要成立信息网和数据库,对国内和国际上的血液制品生产能力、水平、发展方向和路线有一个较为全面的资料、数据和信息的收集体系。要投入资金和制订有利发展的政策,促进新技术的引进、使用和升级。

4、行业整合和集中将更具竞争优势

相较于国外,我国血液制品品行业集中度偏低,但集中化的趋势已经在不断加强。近年来,天坛生物、上海莱士、华兰生物、泰邦生物等大型血液制品公司均实施了兼并、收购项目,中国血液制品行业集中度大幅提升。目前已形成天坛生物、上海莱士、泰邦生物、华兰生物等大型血液制品公司为龙头的新局面。由于政府在血制品企业准入等政策上设置了高门槛,所以大型公司在设置单采血浆站方面更有优势,这一占比在未来还将不断扩大,预计未来行业竞争的关键在于整合和集中,集团化企业在未来竞争中将更具优势。

广告、内容合作请点这里:寻求合作

咨询·服务